基于HMM隐马尔可夫模型的金融数据预测算法matlab仿真

1.程序功能描述

基于HMM隐马尔可夫模型的金融数据预测算法.程序实现HMM模型的训练,使用训练后的模型进行预测。

2.测试软件版本以及运行结果展示

MATLAB2022A版本运行

3.核心程序

% 初始化预测值矩阵yuce和误差矩阵err

yuce = zeros(size(data, 1), lens);

err = zeros(size(data, 1), lens);

% 计算并存储预测值及误差

for i = 1:size(data, 1)

yuce(i, 1) = Prices(i, 1); % 第一天的预测值等于实际值

for j = 2:lens

tmps = 0; % 初始化临时变量

for k = 1:Nstate

% 计算状态转移和观测概率的乘积

tmps = tmps + u(k) * tms(:, k); % u和tms是HMM模型参数

end

% 计算预测值

yuce(i, j) = sum(post(j-1, :, i) .* tmps');

% 计算预测误差

err(i, j) = yuce(i, j) - Prices(i, j);

end

end

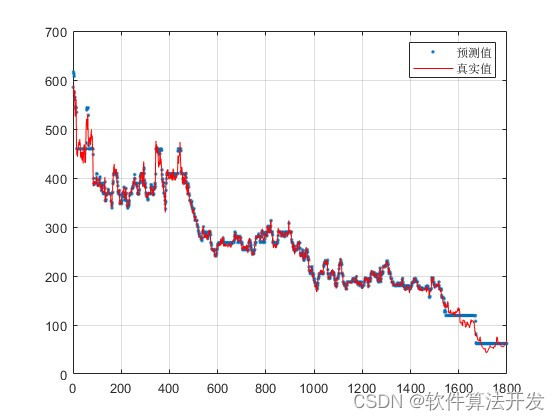

% 绘制第一组数据的真实值和预测值曲线

figure;

plot(yuce(1,:), '.'); % 预测值曲线

hold on;

plot(Prices(1,:), 'r'); % 真实值曲线

grid on;

legend('预测值', '真实值');

% 绘制第一组数据的预测误差曲线

figure;

plot(yuce(1,:) - Prices(1,:), 'b-x'); % 预测误差曲线

grid on;

legend('预测误差');

ylim([-400, 400]); % 设置纵坐标的显示范围

41

4.本算法原理

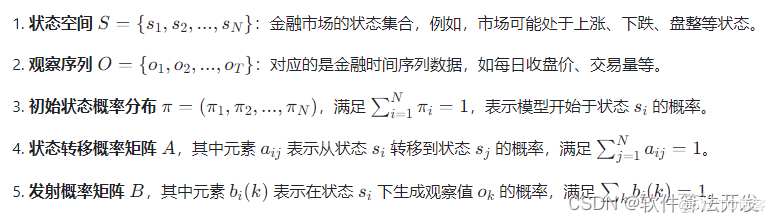

隐马尔可夫模型(Hidden Markov Model, HMM)是一种概率模型,广泛应用于序列数据的建模与预测,尤其适用于金融市场时间序列分析,如股票价格走势预测、汇率波动分析等。HMM假设有一个不可观测的状态序列,每个状态生成一个可观测的符号,状态间的转移遵循一定的概率规律,而每个状态下生成的符号也服从某种概率分布。

基本概念与模型定义

HMM基本问题与算法

在金融数据预测中,首先根据历史数据估计HMM的参数,然后利用HMM进行状态预测(例如预测下一时刻市场状态)或者直接对未来观察值(如股价)进行预测。预测过程中,通常需要对模型进行适当的简化或改造,以适应金融市场的实际特点。