基于CNN卷积神经网络的金融数据预测matlab仿真,带GUI界面,对比BP,RBF,LSTM

1.程序功能描述

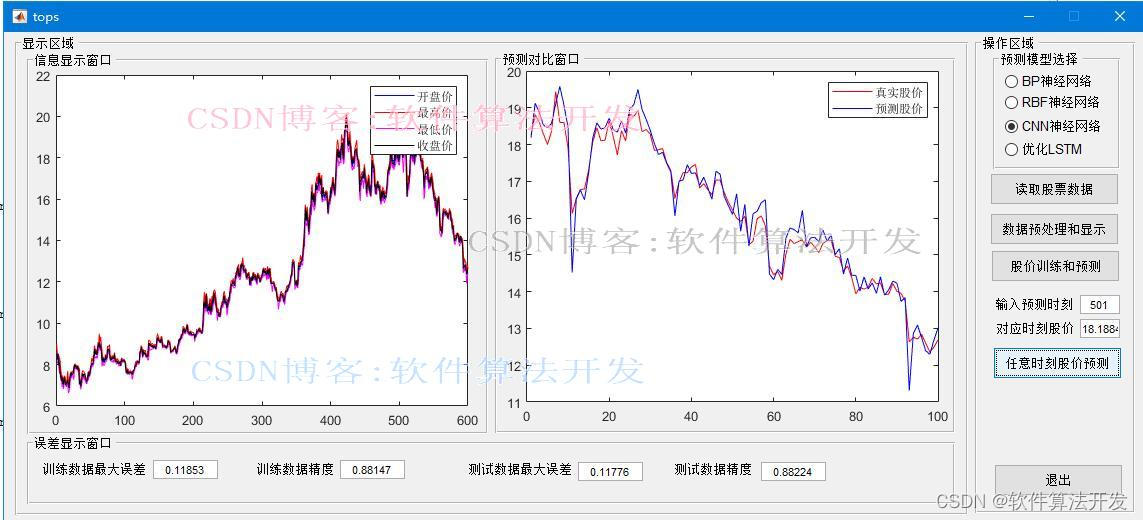

基于CNN卷积神经网络的金融数据预测matlab仿真,带GUI界面,对比BP,RBF,LSTM.

2.测试软件版本以及运行结果展示

MATLAB2022A版本运行

3.核心程序

............................................................

function cnnnumgradcheck(net, x, y)

epsilon = 1e-4;

er = 1e-8;

n = numel(net.layers);

for j = 1 : numel(net.ffb)

net_m = net; net_p = net;

net_p.ffb(j) = net_m.ffb(j) + epsilon;

net_m.ffb(j) = net_m.ffb(j) - epsilon;

net_m = cnnff(net_m, x); net_m = cnnbp(net_m, y);

net_p = cnnff(net_p, x); net_p = cnnbp(net_p, y);

d = (net_p.L - net_m.L) / (2 * epsilon);

e = abs(d - net.dffb(j));

if e > er

error('numerical gradient checking failed');

end

end

for i = 1 : size(net.ffW, 1)

for u = 1 : size(net.ffW, 2)

net_m = net; net_p = net;

net_p.ffW(i, u) = net_m.ffW(i, u) + epsilon;

net_m.ffW(i, u) = net_m.ffW(i, u) - epsilon;

net_m = cnnff(net_m, x); net_m = cnnbp(net_m, y);

net_p = cnnff(net_p, x); net_p = cnnbp(net_p, y);

d = (net_p.L - net_m.L) / (2 * epsilon);

e = abs(d - net.dffW(i, u));

if e > er

error('numerical gradient checking failed');

end

end

end

for l = n : -1 : 2

if strcmp(net.layers{l}.type, 'c')

for j = 1 : numel(net.layers{l}.a)

net_m = net; net_p = net;

net_p.layers{l}.b{j} = net_m.layers{l}.b{j} + epsilon;

net_m.layers{l}.b{j} = net_m.layers{l}.b{j} - epsilon;

net_m = cnnff(net_m, x); net_m = cnnbp(net_m, y);

net_p = cnnff(net_p, x); net_p = cnnbp(net_p, y);

d = (net_p.L - net_m.L) / (2 * epsilon);

e = abs(d - net.layers{l}.db{j});

if e > er

error('numerical gradient checking failed');

end

for i = 1 : numel(net.layers{l - 1}.a)

for u = 1 : size(net.layers{l}.k{i}{j}, 1)

for v = 1 : size(net.layers{l}.k{i}{j}, 2)

net_m = net; net_p = net;

net_p.layers{l}.k{i}{j}(u, v) = net_p.layers{l}.k{i}{j}(u, v) + epsilon;

net_m.layers{l}.k{i}{j}(u, v) = net_m.layers{l}.k{i}{j}(u, v) - epsilon;

net_m = cnnff(net_m, x); net_m = cnnbp(net_m, y);

net_p = cnnff(net_p, x); net_p = cnnbp(net_p, y);

d = (net_p.L - net_m.L) / (2 * epsilon);

e = abs(d - net.layers{l}.dk{i}{j}(u, v));

if e > er

error('numerical gradient checking failed');

end

end

end

end

end

elseif strcmp(net.layers{l}.type, 's')

end

end

end

04_009m

4.本算法原理

在金融数据预测领域,深度学习技术,特别是卷积神经网络(CNN)、循环神经网络(RNN)的长短期记忆(LSTM)变体、以及传统的机器学习模型如反向传播网络(BP,通常指多层感知器MLP)和径向基函数网络(RBF),都展现出了强大的预测能力。这些模型各有特色,适用于不同类型的数据特征和预测任务。

4.1 反向传播网络(BP,多层感知器MLP)

BP网络是一种典型的前馈神经网络,通过多层非线性变换学习复杂的输入输出映射关系。对于金融数据预测,它能够捕捉到输入特征之间的非线性关系。

4.2 径向基函数网络(RBF)

RBF网络是一种局部逼近模型,常用于函数拟合和分类。在金融预测中,它通过一系列的径向基函数来逼近非线性关系。

4.3 卷积神经网络(CNN)

CNN最初设计用于图像处理,但在序列数据和时间序列预测(如金融数据)中也展现出强大能力。它通过卷积层捕捉局部特征,池化层降低维度,全连接层进行分类或回归。

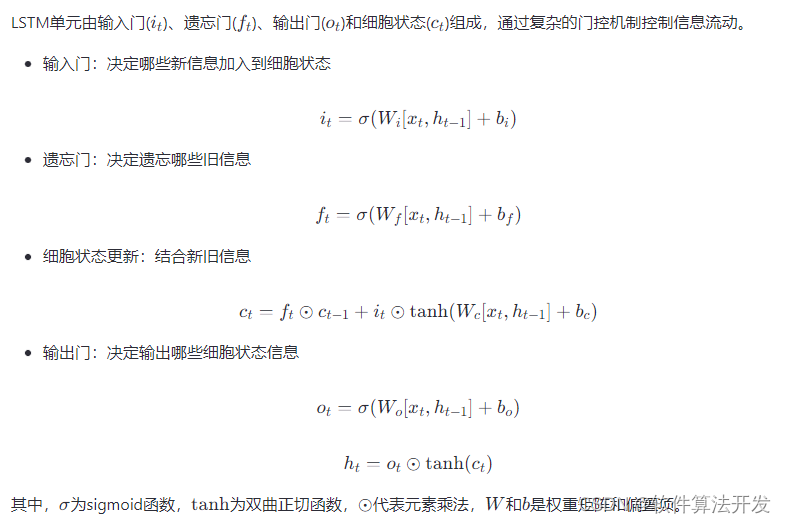

4.4 长短期记忆网络(LSTM)

LSTM是一种特殊的RNN,专为长序列数据设计,解决了传统RNN梯度消失/爆炸问题,非常适合时间序列预测,如股票价格预测。