机器模型简介(一):线性回归

在回归问题中,我们通过构建一个关于x的模型来预测y。这种问题通常可以利用线性回归(Linear Regression)来解决。

模型的目标值y是输入变量x的线性组合。表达形式为:

其中hat{y} 是预测值,向量w = (w_0,...,w_p)为模型参数,w_0为截距项,w_1...w_p为成员系数。以下是求解回归模型的一系列方法。

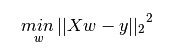

一、最小二乘法

最小二乘法是求解使得数据集实际观测数据和预测数据(估计值)之间残差平方和最小时的模型参数。数学形式可表达为:

以下是用python3实现最小二乘回归的小例子。求解可得w0 = 0,w1 = 0.5,w2 = 0.5。

from sklearn import linear_model clf = linear_model.LinearRegression() clf.fit([[0, 0], [1, 1], [2, 2]], [0, 1, 2]) print('w0:', clf.intercept_) print('wi:', clf.coef_)

最小二乘法虽然求解简单,然而其系数估计依赖模型各项相互独立。当各项是相关的,设计矩阵(Design Matrix) 的各列近似线性相关, 那么,设计矩阵会趋向于奇异矩阵,这会导致最小二乘估计对于随机误差非常敏感,会产生很大的方差。这种多重共线性(multicollinearity) 的情况可能真的会出现,比如未经实验设计收集的数据。

二、Lasso

Lasso通过对回归系数增加L1罚项来解决普通最小二乘法的一些问题。回归系数通过最小化带L1罚项的残差平方和求得。其目标函数是最小化:

lasso解决带罚项![]() 的最小平方和,其中

的最小平方和,其中 是一个常量,

是一个常量,![]() 为是参数向量的L1范数。

为是参数向量的L1范数。

以下是用python3实现Lasso的小例子。令 = 0.1,求解可得w0 = 0.15,w1 = 0.85,w2 = 0。

= 0.1,求解可得w0 = 0.15,w1 = 0.85,w2 = 0。

from sklearn import linear_model clf = linear_model.Lasso(alpha = 0.1) clf.fit([[0, 0], [1, 1], [2, 2]], [0, 1, 2]) print('w0:', clf.intercept_) print('wi:', clf.coef_)

Lasso是一种估计稀疏线性模型的方法。它倾向具有少量参数值的情况,能有效的减少变量数量。因此,Lasso及其变种是压缩感知(压缩采样)的基础。在约束条件下,它可以回复一组非零精确的权重系数。

三、岭回归

岭回归(Ridge)通过对回归系数增加L2罚项来解决普通最小二乘法的一些问题。回归系数通过最小化带L2罚项的残差平方和求得,数学形式可表达为:

上述公式中,是控制模型复杂度的因子(可看做收缩率的大小,值大于0)。越大,收缩率越大,那么系数对于共线性的鲁棒性更强。

以下是用python3实现岭回归的小例子。令 = 0.5,求解可得w0 = 011,w1 = 0.44,w2 = 0.44。

from sklearn import linear_model clf = linear_model.Ridge (alpha = 0.5) clf.fit([[0, 0], [1, 1], [2, 2]], [0, 1, 2]) print('w0:', clf.intercept_) print('wi:', clf.coef_)

四、贝叶斯回归

线性模型假设我们的目标值 服从高斯分布

服从高斯分布 ,接下去可以极大似然法来估计参数,一旦得到参数,整个学习就结束了。贝叶斯线性回归(Bayesian Linear Regression)也是估计参数,但是应用了贝叶斯定理,我们不仅要考虑似然,还要考虑先验以及证据因子:

,接下去可以极大似然法来估计参数,一旦得到参数,整个学习就结束了。贝叶斯线性回归(Bayesian Linear Regression)也是估计参数,但是应用了贝叶斯定理,我们不仅要考虑似然,还要考虑先验以及证据因子:

其中参数 只是一个向量,用来表示分布的参数。最重要的地方在于,所谓的后验概率是结果出现之后对概率的修正,从贝叶斯的视角看待整个数据集,我们会把样本的每个点进行增量计算,对于初始点,我们假设先验和似然,计算出它的后验,然后将初始点的后验估计当作下一次(两个样本点)估计的先验,如此反复,直到计算完毕整个数据集。可以想象到,随着样本的增加,我们的估计会越来越准确。

只是一个向量,用来表示分布的参数。最重要的地方在于,所谓的后验概率是结果出现之后对概率的修正,从贝叶斯的视角看待整个数据集,我们会把样本的每个点进行增量计算,对于初始点,我们假设先验和似然,计算出它的后验,然后将初始点的后验估计当作下一次(两个样本点)估计的先验,如此反复,直到计算完毕整个数据集。可以想象到,随着样本的增加,我们的估计会越来越准确。

出于解析的目的,我们选取自共轭先验,我们假设似然函数服从高斯分布 ,先验分布服从高斯分布

,先验分布服从高斯分布 。由于高斯分布的自共轭的性质,我们的后验分布也会是一个高斯分布,我们可以通过贝叶斯定理将后验高斯分布的参数用其余参数来表示:

。由于高斯分布的自共轭的性质,我们的后验分布也会是一个高斯分布,我们可以通过贝叶斯定理将后验高斯分布的参数用其余参数来表示:

后验分布的均值由两部分组成,一部分是先验的参数,另一部分是似然的参数,先验的精度越高(标准差越小),其对后验均值的影响就越大(体现为权重越大)。贝叶斯回归的过程是一个样本点逐步增加到学习器的过程,前一个样本点的后验会被下一次估计当作先验。岭回归实际上是加了均值为零的高斯先验。在这里,我们同样可以令先验的均值m=0,然后利用最大后验估计,忽略常数项得到:

为零,因为这样就退化到了最小二乘回归,但贝叶斯估计不能这样做,因为高斯分布的标准差不能无穷大。

from sklearn import linear_model clf = linear_model.BayesianRidge() clf.fit([[0, 0], [1, 1], [2, 2]], [0, 1, 2]) print('w0:', clf.intercept_) print('wi:', clf.coef_) print(clf.predict([[3, 3]]))

大多数情况下,计算贝叶斯的后验概率是一件非常困难的事情,我们选取共轭先验使得计算变得非常简单,其他的常见的方法有Laplace approximation,Monte Carlo积分(我们几乎都要用Markov Chain的平稳分布去逼近后验分布)。