量化交易基础--策略编写与系统搭建-1-量化投资的发展和理工生跨界做量化的开启姿势

本文主要是我自己整理思绪、回顾知识用.

小象学院课程

一)量化投资的发展和理工生跨界做量化的开启姿势

二)上手搭建最简单的交易系统

三)丰富你的信号系统

四)仓位管理和风险控制功能实现

五)怎么评价和诊断交易策略

六)进入专业量化赛道的必修课

汪浩

清华大学电子系本硕 赫尔辛基理工大学博士(计算工程) 清华-青岛数据科学研究院特聘金融研究员 清华大学《金融大数据及量化分析》课程主讲老师 超过20年大数据人工智能领域工作经验.

老韭菜可能离稳定获利只隔一层窗户纸了.

主管交易与量化交易区别: 用什么方式来执行(执行过程中的依据,用什么方式固化你的交易观念)

量化强调纪律性, 所以我们也准时开课.

巴菲特: 只需加减乘.

当然懂概率轮更好一点

第一课: 量化投资的发展和理工生跨界做量化的开启姿势

汪浩

学的信号处理,现在做量化

诺基亚研究院,11年人工智能大数据

联想研究院:人工智能 人机交互

最近:搭建团队,金融大数据相关的工作, 量化系统搭建,量化模型开发.

1)量化投资发展

2)量化投资与主观投资的关系

3)认识一个量化交易策略

4)理工生做量化的优势劣势

5)量化交易系统的基本架构

6)必要的基础知识(交易、量化)

1)量化投资发展

起源: Jules Regnault 法国永续国债

发现规律, 围绕一个中位数做震荡波动, 采用了均值回复策略,高抛低吸.

最早采用量化方法来分析数据变化并从中挖掘市场价格涨跌规律的,是1834年出生于于法国贝当的朱尔斯·雷格纳特(Jules Regnault)

雷格纳特出身贫寒,成年后到巴黎证券交易所成为股票经纪人助理,跑腿送信的日常工作中耳濡目染的股票涨跌,强烈激发起他探寻规律并赢取股市财富的梦想。

雷格纳特每天下班后坚持用纯手工方法,耐心细致统计梳理巴黎证券交易所1825年至1862年的股票、国债价格数据,他惊奇地发现如果持有股票或国债的周期翻倍,价格偏差将增长1.41倍;如持有周期翻3倍则价格偏差增长1.73倍;翻4倍则增长2倍……由于1.41、1.73和2分别是2、3、4的平方根,这令雷格纳特激动异常:“我首次发现了一个未被人表达的数学自然规律,股票价格的差值与所考察的股票市场周期平方根成正比。”

雷格纳特发现了债券的错误定价,运用类似‘统计套利’的方法来交易3%永续国债(面值100法郎,每半年付息1.5法郎且永远不偿付本金),根据该国债价格长期浮动于32.50至86.65法郎之间,计算出其合理价格应为73.4法郎。低于此价他就果断买进,偏离越远买进越多;高于此价就果断卖出,偏离越远卖出越多……就这样,虽然也会遭遇短期的缩水和亏损,但持续到1881年,47岁的他已不再需要上班打工,而是实现了“财务自由”。他雇了车夫、园丁,买了3辆马车和几匹好马,每年都去度假。1894年,雷格纳特去世,留下由债券、股票和房产构成的300万法郎的财富。

随后出版了《概率计算和股票交易哲学》,虽然没有影响力,但是在量化分析历史下留下了一朵小水花。

基石: Edward O.Thorp 索普

找Clsude Shannon 香农发表论文 21点的常胜策略,建议改题目, 避免老学究找茬.

怎样下注,保证赌资不被耗尽. 贝尔实验室的凯利知道答案,(他的公式可以计算出每次下注的资金比例,保证,长期来看,正期望收益,长期最大化)

速算速查表,凯利公式进行了速算,制定了一个速查表.

因为横扫赌场, 不能进赌场了, 于是进了华尔街.

巴菲特: 我第一次见到索普,就开始利用凯利公式决定每项投资的资金投入.

索普:第一次跟巴菲特打牌,就知道巴菲特会成为世界首富.

优势: james Simons

量化界的巴菲特.

量化交易在中国的发展

现在学量化正当时,正在国内量化的早期.

金融工程模型分类

期货、债券: CTA趋势、mean reversion、统计套利、事件驱动、日内波动;

股票、ETF: Alpha、股票对冲、期现套利;

期权策略: 市场中性 Delta neutral、I.V. strategy、3V matrix、+Gamma+Theta

A股的韭菜的平均生命周期: 2年左右, 本钱输的差不多了,账号密码也忘了, 在不玩了,不过过段时间可能看到隔壁老王玩,就又开始了.

期货市场韭菜平均寿命:3个月, 长期稳定盈利更难,容易爆仓. 玩期货要神经更粗放.

期权: 更高级的玩法,个人投资者很少,主要是机构.

可以利用期权的策略降维打击.

理论驱动, 数据驱动

数据驱动:天体物理运行轨迹、力变化, 用到A股,

理论驱动: 经济学、市场交易理论.

纯数据驱动型的策略我们是不敢用的,因为它只是过去的数据. 未来不确定.

投资流派:

价值型: 内在价值,价格与内在价值大小比较

成长型: 内在价值成长的速度是否高于价格速度

技术型: 金叉、死叉、顶背离等

组合型: 关注风险, 组合来平衡风险和收益

指数型: 跟买一个指数, 被动性投资, 主动性投资的合力

EMH: Effective Market Hyponosis, 有效市场假说, 诺贝尔奖, 坑了很多人,已经被无数次打脸( 因为人性中对于获利的贪婪和对于损失的恐惧是亘古不变的. 老师说其实还有 嫉妒,各方面都不如我的,竟然转了比我多的钱,前段时间a股2691时,抄底了, 或者因为没有及时降仓位,却误打误撞的吃了波段, 之所以有人a股5000点、6000点还有人卖车卖房买进,就是无法忍受身边的人一下子赚了他一辈子赚不到的钱)

弱势有效市场假说( weak-form market efficiency) 技术分析失效,基本分析还可能有用.

半强势有效市场,这时只有内幕消息可以获利

强式有效市场假说,都无用

赚谁的钱,赚什么钱?

一、市场在某一特定时间内的无效性,或者说是别人犯的错误. 某些长期价值投资者的钱

二、主动承担某种特定风险,继而获得承担该风险的风险溢价.

主观投资与量化投资的区别: 只在于策略如何被制定以及如何被执行

长期资本管理公司

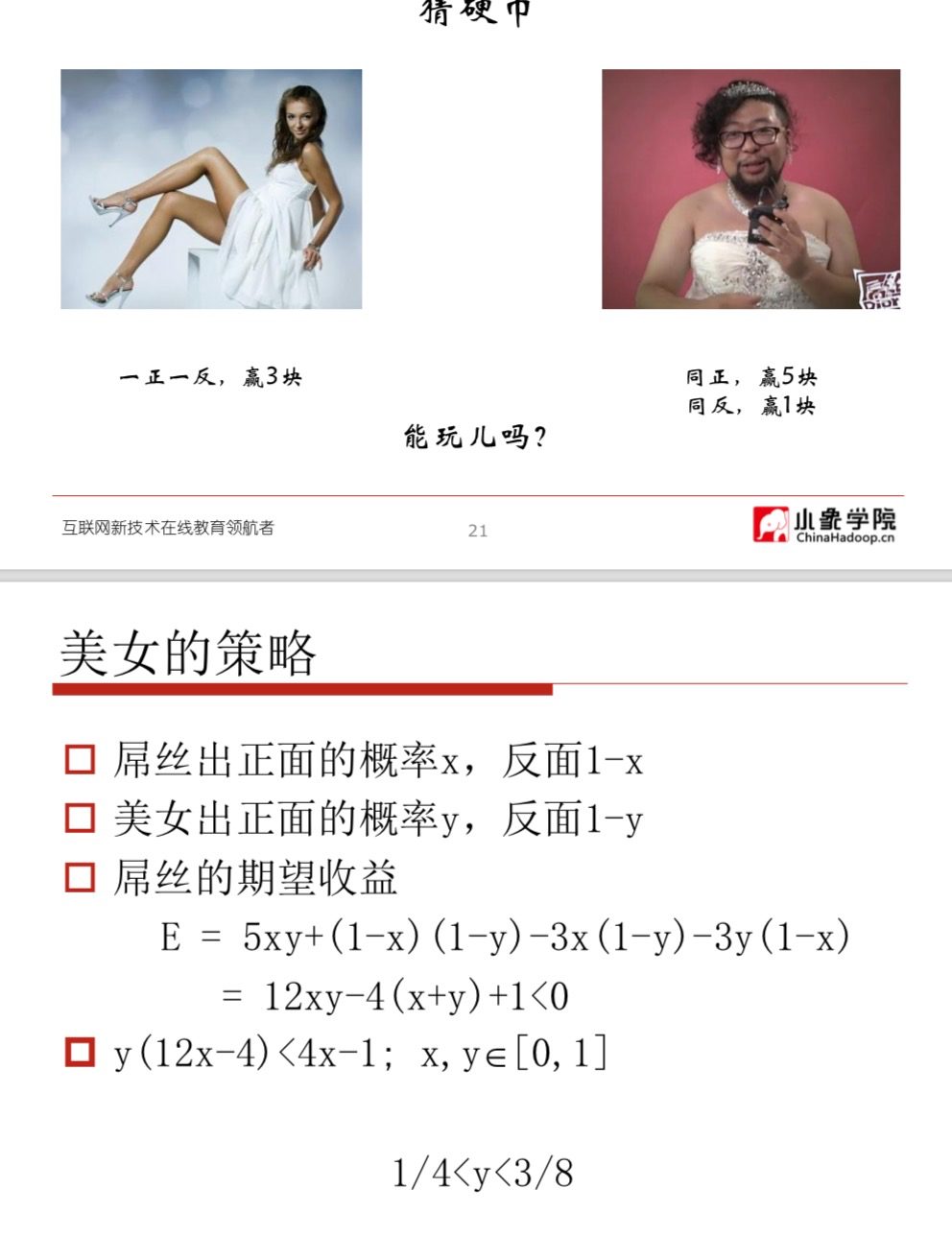

一个最简单的收割策略: 猜硬币( 一个美女) 只要算出概率,设计执行.

一个典型的双均线策略

金叉之类的

理工生做量化的优势

大部分人懒惰、

而我们罗辑思维能力是关键、穷、聪明、喜欢数钱.

劣势: 自恋是最大障碍、做投资要忘我,在市场面前,你什么都不是. 要敬畏市场.

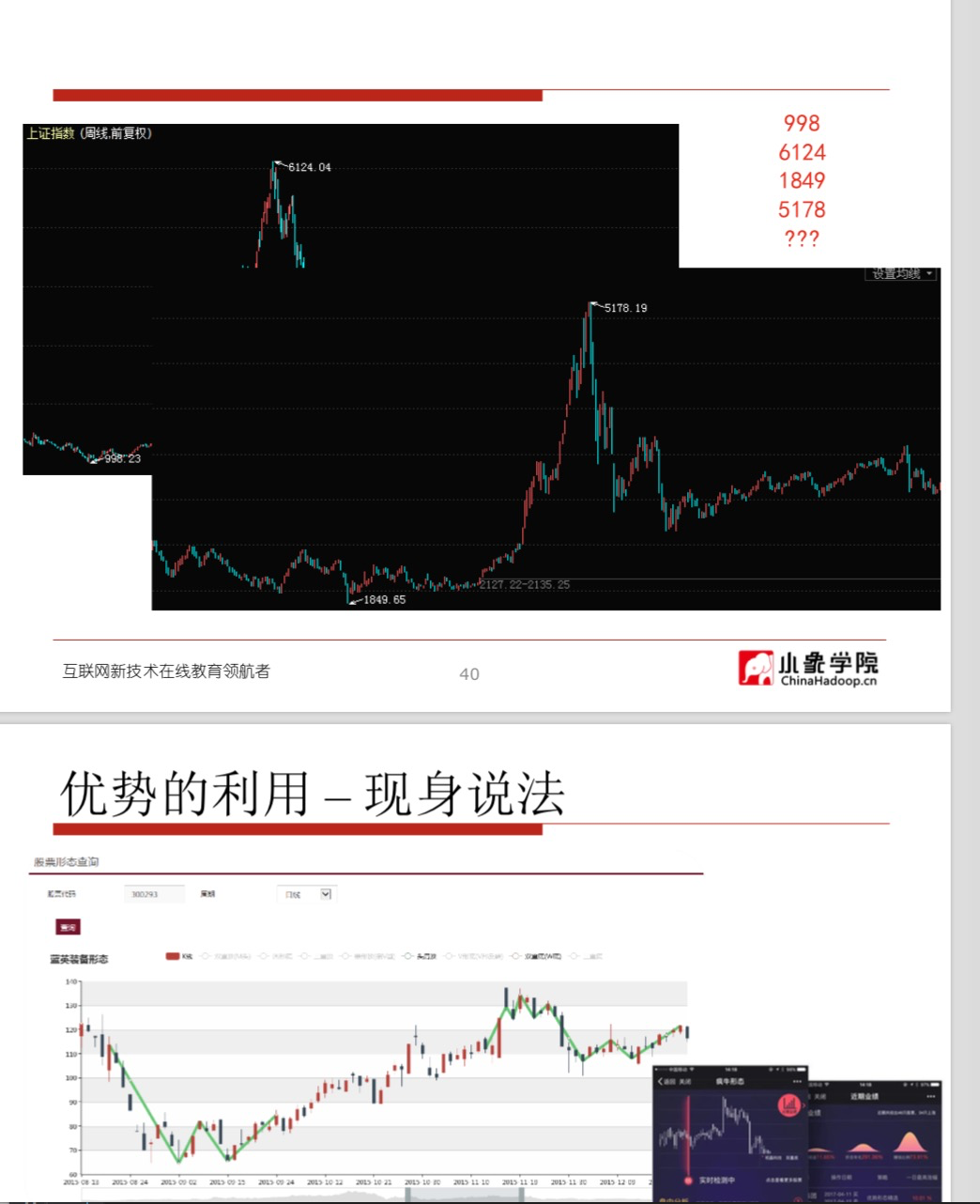

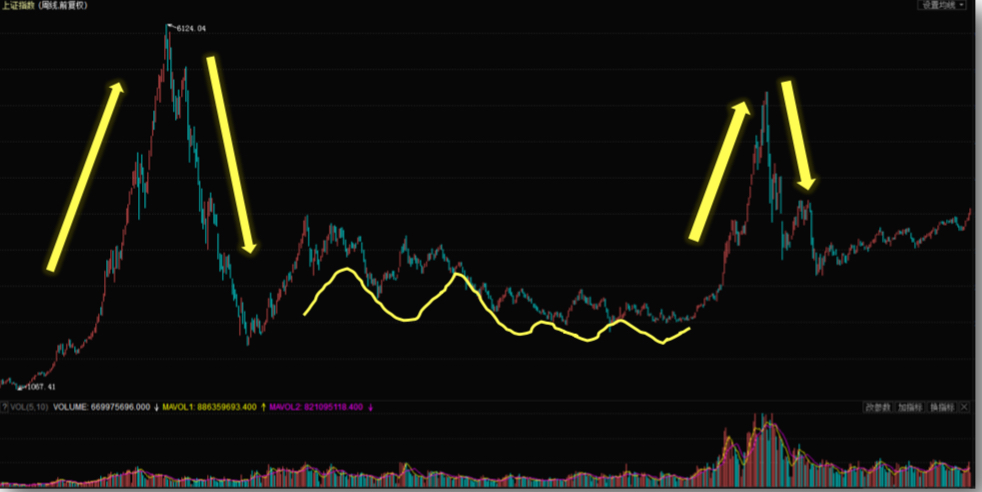

998、6124

上证指数的K线

数列填数

学过多项式的, 给你四个数, 给你一个五阶的多项式可以完美拟合这四个数.

998 6124 1849 5178 ??? 如果有人知道, 肯定是扯淡.

为什么是这几个数, 为什么是998? 十多年前惨烈,那时候所有人看到的报道, 1000点是铁底,政策底,如果跌破1000点跌破,中国股市将会推到重来, 但是为什么一定要跌破? 因为大多数认为1000点是铁底, 那么它才会被跌穿, 因为只有跌破了1000点,所有最后的恐慌才会集中发泄出来, 大家手上能够卖的筹码都卖掉了,那没有筹码可卖了,,那股市还能继续跌吗?

只有市场极度恐慌,大家把筹码都抛出来了,那时候没有筹码可抛了,那时候市场才会彻底的反转.

6000点时: 一万点不是梦,8000点近在咫尺,4000点是牛市起点. 所以接近6000点的时候, 有人可能觉得过不去, 但是不会, 因为只有过了6000点的时候, 那些看空的人才会被彻底的打脸,彻底被击垮, 隔壁老王一夜赚了我这一辈子赚不来的钱, 出于羡慕嫉妒恨, 我这个时候要卖房卖地,哪怕请假当场都要投到股市中, 所以才推高了6000点, 甚至不是6001也不是6002, 不是998只击破了2个点, 直接攻上去124个点才见顶, 大家把手上的钱都换成了股票了,那谁还能推动股市继续往上涨,那只剩跌了.

这是一个周期,这是一轮牛熊,

1849 两千点之下151个点,逐渐在放大,因为大家的心理预期不断被市场教育的,之前只要跌屁2个点, 我们就受不了了,这次跌破124个点我们才受不了,开始反攻, 同样道理, 经过长期的筑底, 不断考验市场上的,

市场是不断演化的,

突破哪个心理预期呢,这个预期是群体共同参与出来的.

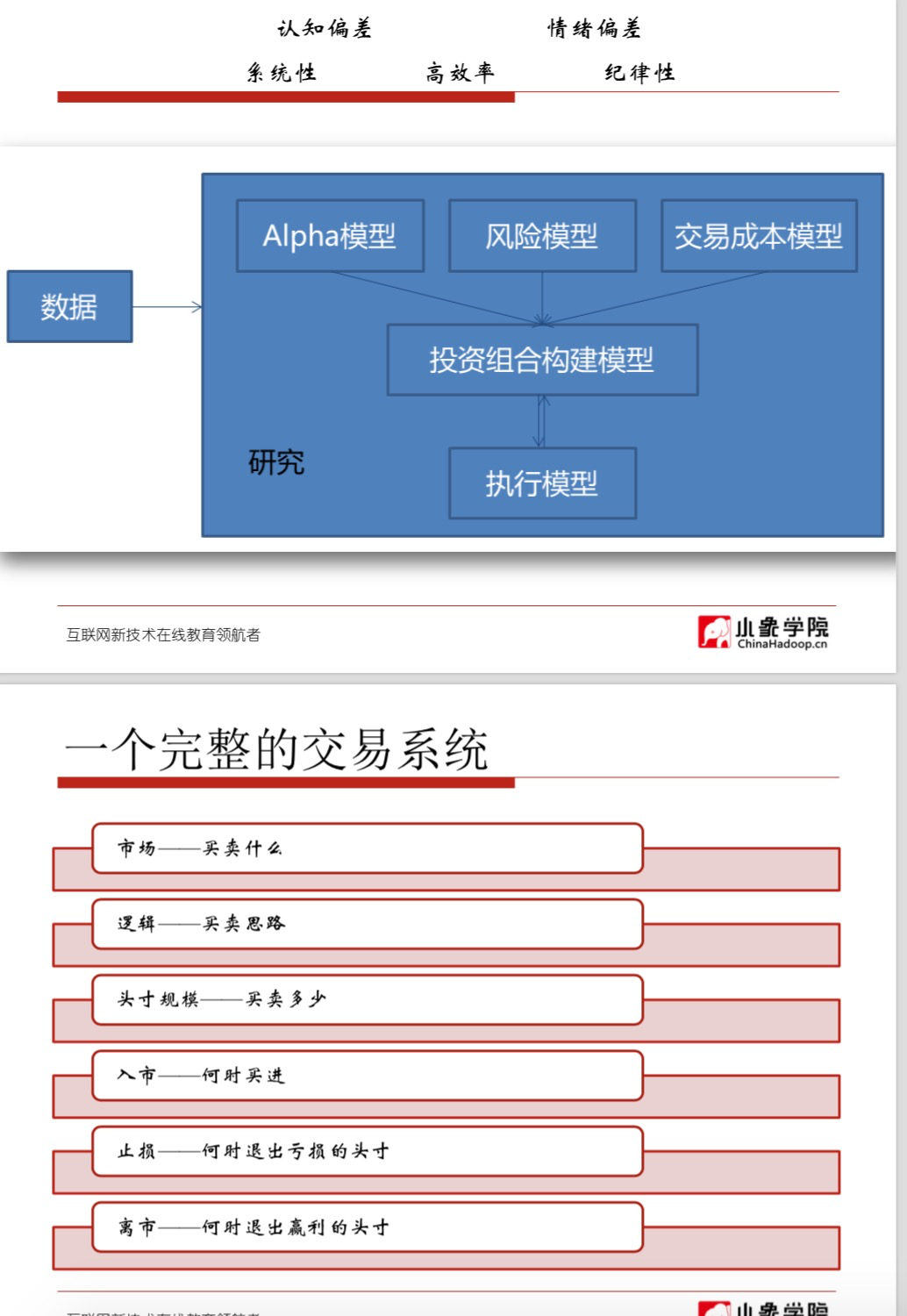

量化交易系统的基本架构

必要的基础知识

典型的金融产品: 股票(A股、美股、港股、全球其他股票)、外汇、债券、股指期货、商品期货、期权.

分时图的价格曲线上,总共有多少个独立的数据点?

60*4+15分钟集合竞价(但是9:25时就开始不接受了,最后五分钟价格是不变的)所以10个点+端点两个

所以总共251个

深市还有尾盘的集合竞价3分钟时间,从2:57开始,这三分钟不是3个独立的数据点,交易所过来的数据很奇葩, 有的时候只有一个有的时候有两个.

分时图的成交量柱线上,有多少个独立的数据点?

会看K线图,比看那些股评好多了,

K线图,

假如给你一张分时图的数据,你能不能依据分时数据,画出当天的日K线蜡烛图呢?

不能. 分时图的价格曲线上,是收盘价价格. 分钟收盘价价格.

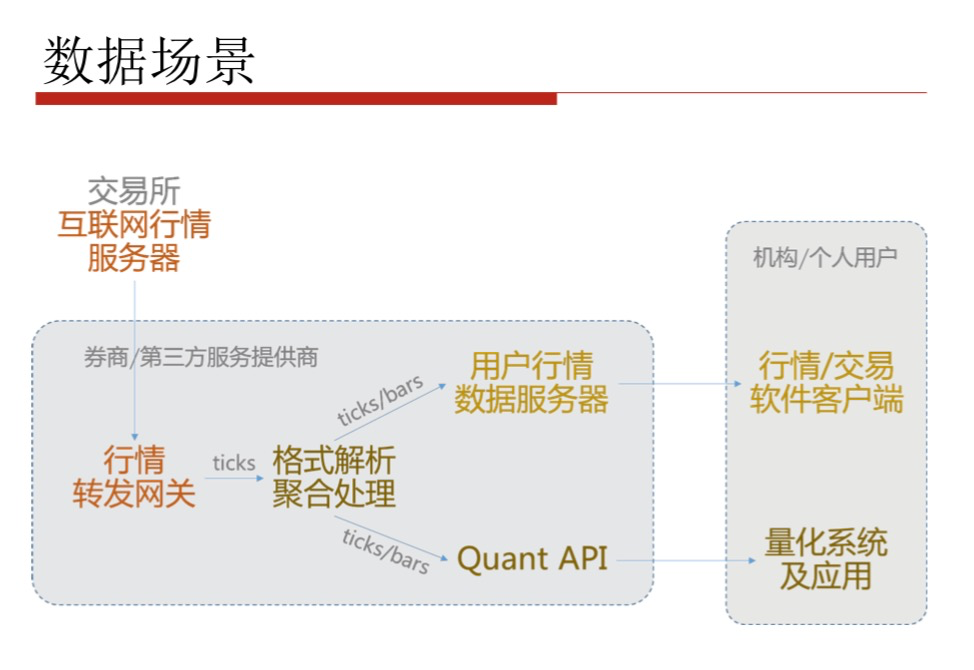

数据场景

正确地接收行情, 并根据量化模型的需要累计出不同级别的分时和K线数据, 是一项基本功.

tick数据

交易所大概每3秒推送一次

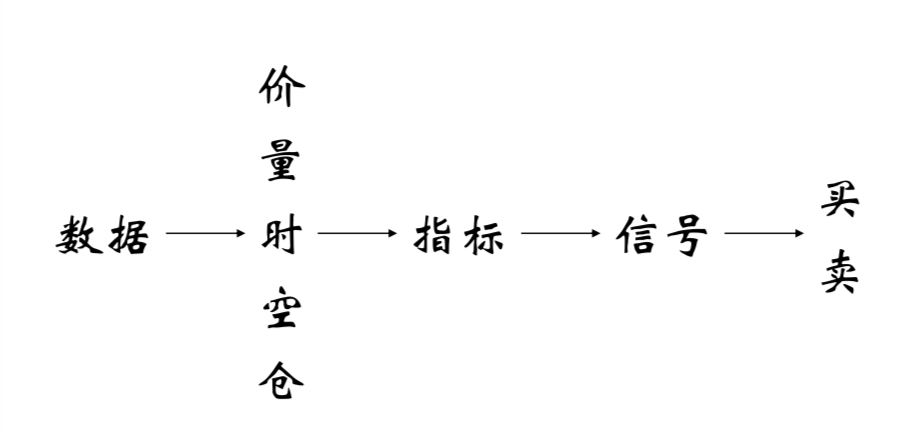

交易决策过程

什么是技术指标?

MACD、RSI、KDJ......

基于行情数据,通过特定数学公式或模型计算得出的、用于辅助交易决策的数值序列.

技术指标分类: 均线型、趋势型、摆动型、能量型.

均线型: 1) 反应一段时间内的平均成本;2)具有一定的压力或支撑作用; 3)MA、EXPMA、BBI、......

趋势型: 1)适用于趋势类的行情 2)检测趋势的启动、延续、还有可能的转折 3)MACD、SAR、ASI、DMI、....

摆动型: 1) 适用于震荡类的行情; 2)检测炒买炒卖、波动走势的可能转折点 3) KDJ、RSI、CCI、WR、BOLL....

能量型: 1) 度量涨跌的力度,预示价格位移的可持续性 2)依据是 “量在价先、量价配合” 3) OBV、VOL、VR....

趋势即牛熊

998 6124 1849 5178 ?

分析趋势离不开三个关系:

供需关系--趋势的动力来自于供需关系的不平衡.

因果关系--趋势形成之前需要准备过程.

(供需关系的形成,趋势的形成之前要经过一个准备过程, 大规模的趋势,像奔着6124去的,这样的一个大牛市行情,之前经历了几年的准备过程,准备的998 才彻底开启这一行情, 而5178之前也经过3-4年准备时间, 趋势形成之前的准备过程,叫做因果关系, 准备的时间越长,也就是因积累的越多,那么形成的果可能就越强大、越剧烈)

努力与结果--成交量的增长没有使价格大幅增长,这是走势停止行为.

(寻求因果关系之间的不匹配, 背离指标, 像一些顶背离,可以归纳为努力与结果, 付出了相应的努力,形成了这么大的背离了,却没有结果,却没有发生反转反弹. 努力和结果之间的关系,通常是来我们去观察一些关键点,他形成的内在的原因)

趋势线

三个关系: 供需、因果、努力与结果

趋势线

在两条线,供需关系被打破,形成震荡走势,

震荡向上(需求还是强于供应,逐步抬升),

振幅缩小形成三角形整理(供应和需求力量都不断衰竭, 三角整理整理到极致, 表面上衰竭了,实际上酝酿着下一次更大级别的不平衡)

趋势线背后反应的是需求关系的不平衡,或者平衡打破再建立的过程.

公众对支撑和压力的误解

往往用现象代替本质,均线压制、均线支撑. 本末倒置了, 证券的价格不会按照均线作为锚点.只是市场的观察,不能代替市场趋势形成演变高的原因

正解

支撑: 在某个价位购买力超过了抛售压力,需求吸收了全部供应; 当价格再次回到支撑位,反弹力度表明需求质量

压力: 某个价位抛售力量超过了购买力,供应超过了需求; 当价格再次回到压力位,价格回落力度表明供应是否扩大.

参考社区:

聚宽 joinquant

米筐 RiceQuant

优框 UQER

果仁网 guorn/普量云 plouto-quants

MC/TB/WH/金字塔/通达信

第2课:上手搭建最简单的交易系统

开发环境准备:

python

mongodb

详细说明在课前提供

posted on 2018-09-04 08:23 shidexiao 阅读(3073) 评论(0) 编辑 收藏 举报