如何走出目标成本的6%利润的教程-嘉实多调度项目案例

正文

近期由于部分项目涉及走PM最后的利润问题,去年的时候群里其实有通知过,不知道是没看明白中文,还是忽略了,现再一次提醒。

目标责任成本的目的是控制风险,也就是一个预期的风险值,如果到了这个风险值,就像是触碰了红线,所以当出账或者合同额已经达到98%或者99%时。你就应该考虑,是不是帮老板走钱走狠了。

当然风险和收益并存、你拿好处拿多了也可以铤而走险嘛!

1.准备资料。

| 需准备的资料 | 案例 | 备注 |

|---|---|---|

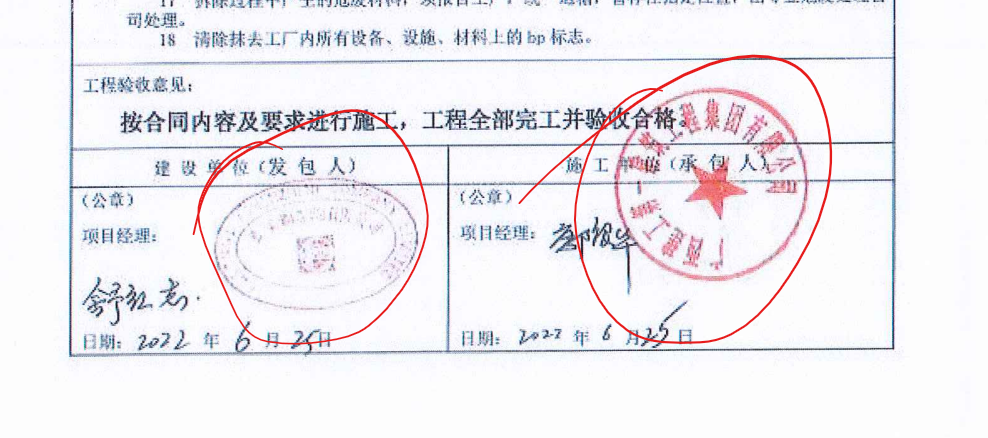

| 1.工程竣工移交的证明、确认的结算资料。 |  |

一般有几方就几方盖章确认的资料 |

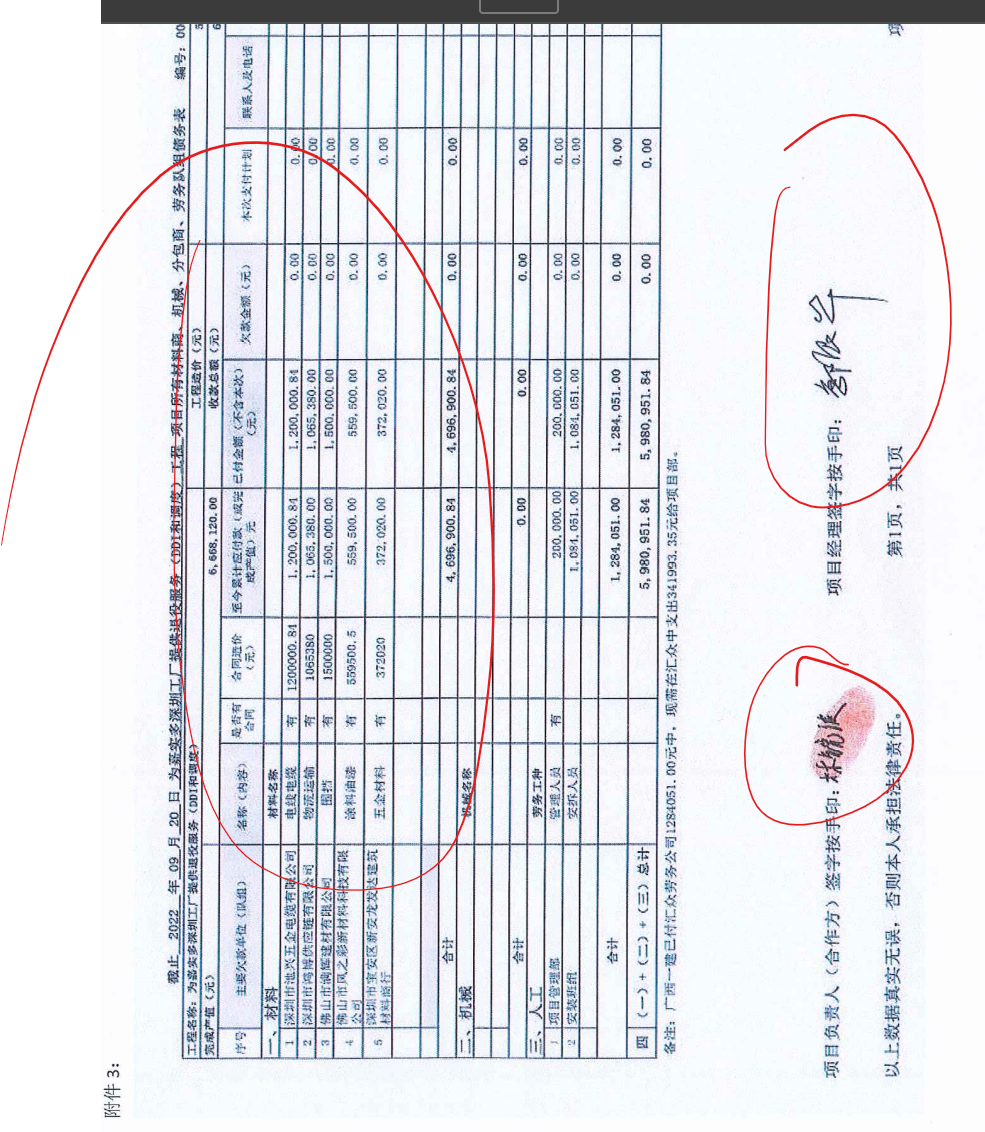

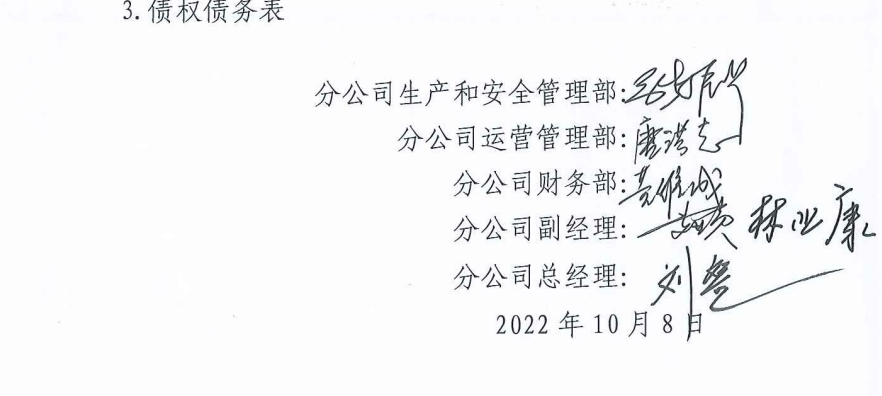

| 2.债券债务表。 |  |

这个需要找合作方签字按手印、项目经理签字 |

| 3.债权债务表中涉及的供应方、设备方等已结清的结清证明 |  |

这个需要供应商盖章确认,详细见应用案例 |

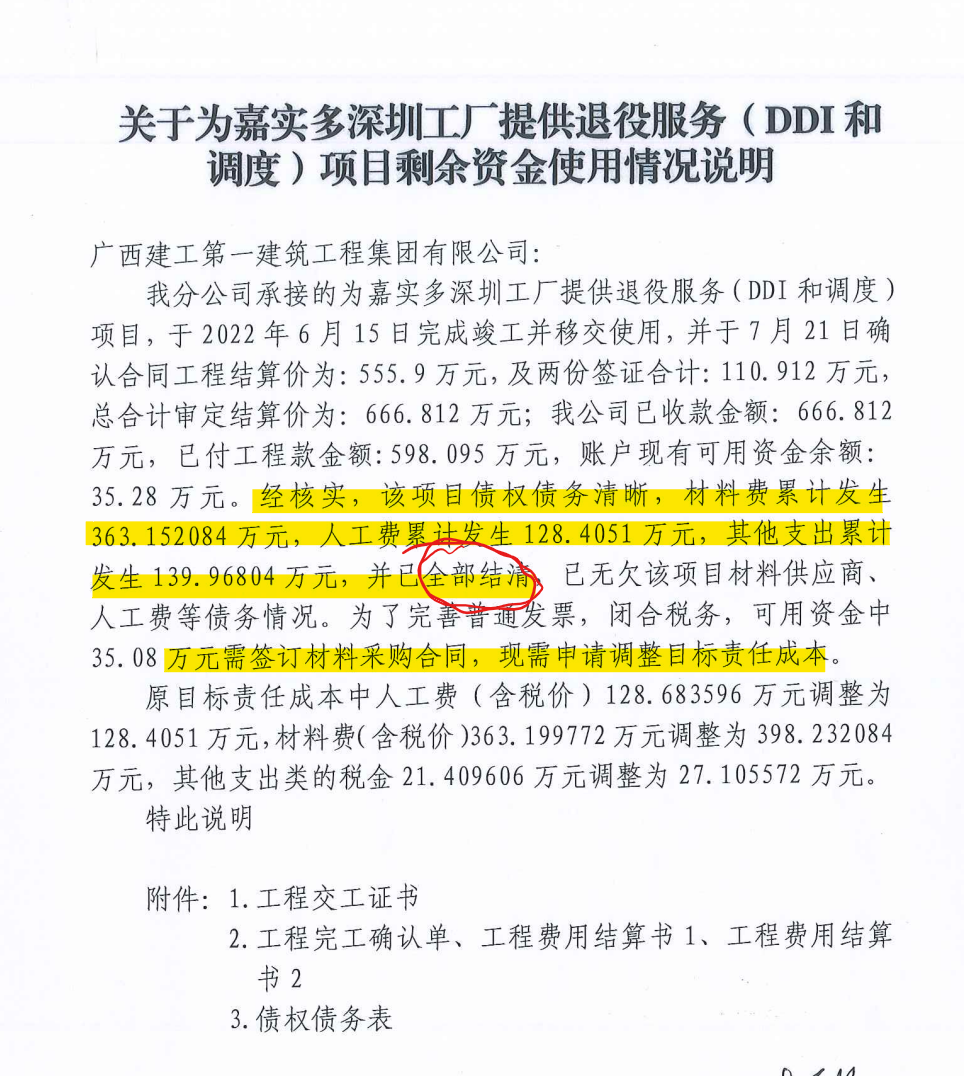

| 4.项目剩余资金使用情况说明 |  |

说明中需要说明债权债务表中体现的情况,以及剩余资金的走向。且需要分公司主要领导们签字 |

这里大部分资料都是过程产生的,需要收集的,只有一份资料是需要编制的。那就是你需要编制一份《项目剩余资金使用情况说明》。且找以下领导签字。

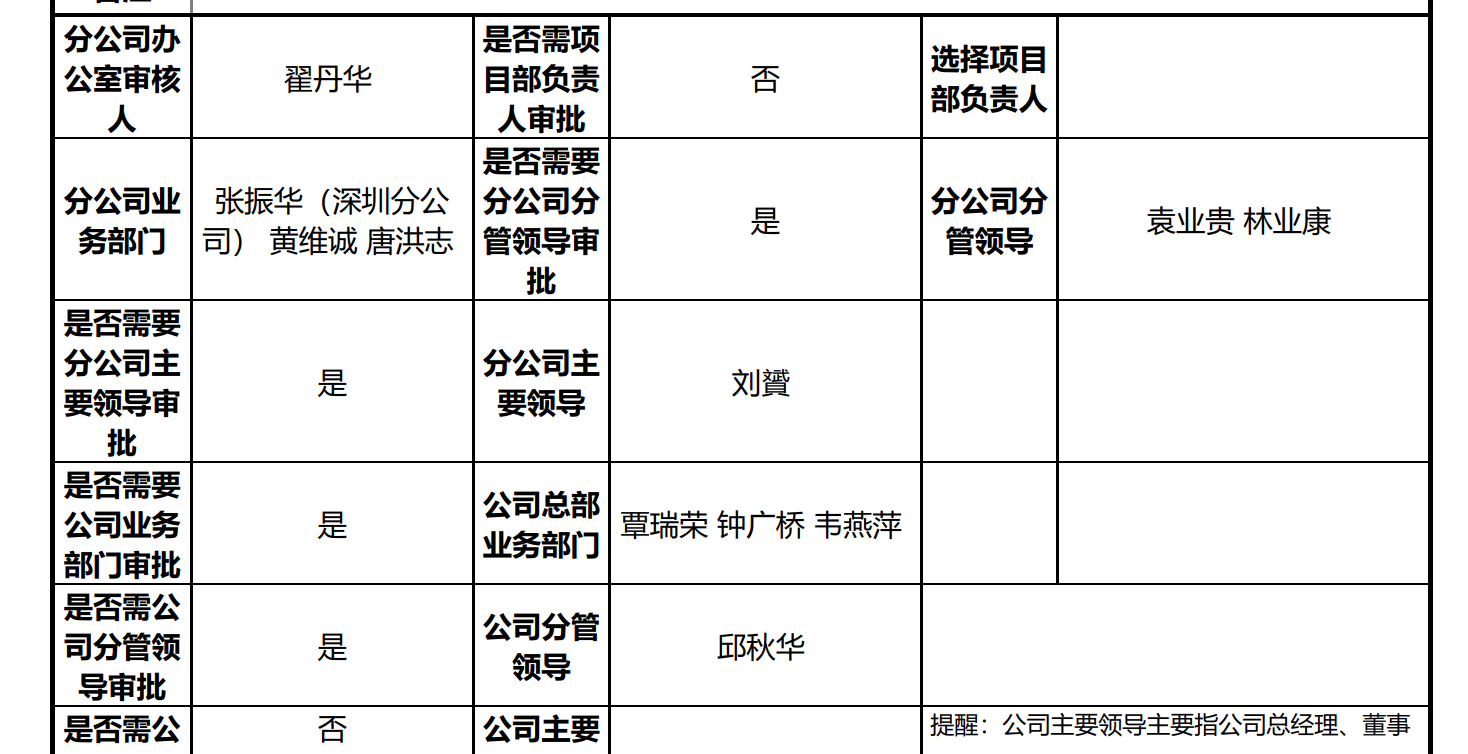

2.OA-走用章流程但无需盖章。

| 这里走流程的主要是《项目剩余资金使用情况说明》,其他资料是作为附件使用。 | 备注 |

|---|---|

| 1.OA流程中附件,需附上准备资料中1、2、3、4的内容。 | 具体可查看引用案例 |

| 2.OA流程中需选择的公司业务部门领导们: 1.运营管理部主管 2.生产安全部主管 3.集中采购部主管 以及 4.公司领导 |

|

流程过后导出审批单即可,无需盖章。

解析来我们就有了这么多资料,资料就收集完毕了。

- 工程竣工移交的证明、确认的结算资料

- 债券债务表

- 结清证明

- 项目剩余资金使用情况说明

- OA流程的审批单

3.PM-最后一次调整目标成本,至结算确认金额。

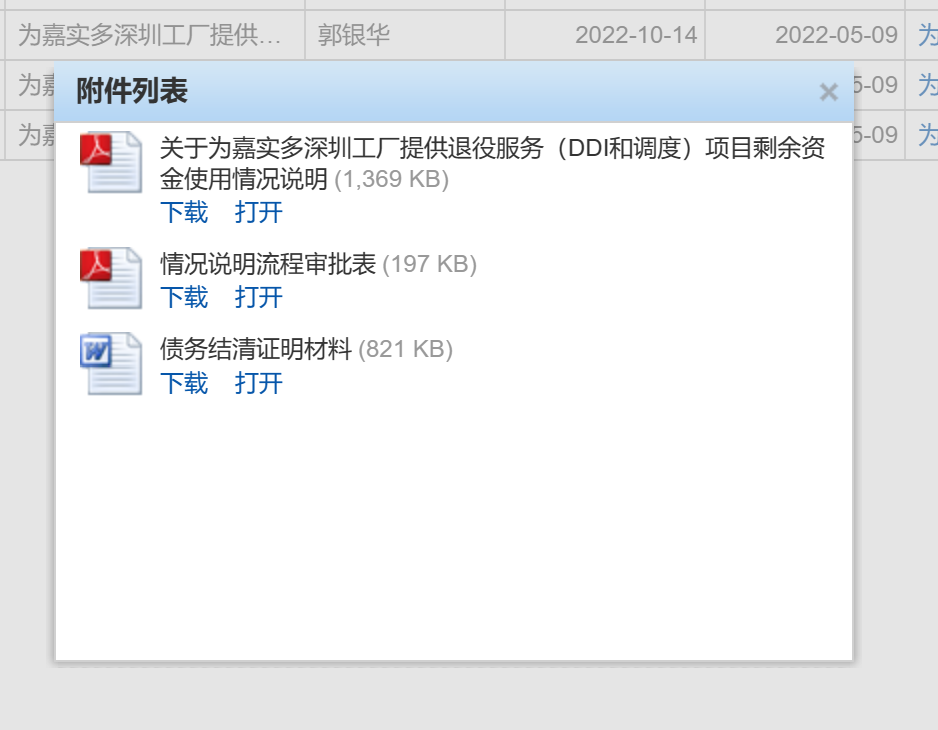

需要注意是这最后一次调整流程,不需要附上原来的调整附件。而是用新的一套附件,如下图所示。

附件附上:

- 工程竣工移交的证明、确认的结算资料

- 债券债务表

- 结清证明

- 项目剩余资金使用情况说明

- OA流程的审批单

将原有的目标成本调整至结算确认金额,之后按照正常审核流程选择对应的审批人走流程即可。

4.按照正常出账流程走利润。

按照《项目剩余资金使用情况说明》对应板块出账即可。

5.PM-工程结算审定。

注意-不要想通过解除管控来帮老板出账。

由于项目管理疏忽导致最后系统无法出账的,无法通过申请解除管控来获得资金支出,因为责任就是项目管理的问题,不能通过逃避责任、推卸责任的态度来解决问题。

项目部需要在遇到问题后,首先承认管理上存在疏忽、错误,然后积极收集资料,能补多少补多少,争取补齐资料达到工程结算额的90%左右。

一定要过程中注意资料的收集,归档。

引用

《嘉实多DDI项目结算全套资料文件》

浙公网安备 33010602011771号

浙公网安备 33010602011771号