【支付业务】之【支付方法论】支付是什么

一、支付三原基

支付是指为清偿商品交换和劳务活动所引起的债权债务,货币债权从付款人向收付人的转移的过程。

1.1、交易

在交易的过程中,需要确保支付指令的生成、确认与传输。这个过程包括交易主体的合法性和身份确认、支付方式确认、支付通道的计算与决策、支付能力查证、交易报文组织、交易结果的落地存储与返回信息归类反馈、补偿机制处理等。

1.2、清分

清分是结算的数据准备阶段,注意的是,这一步双方只是算出各自的应收与应付,并没有发生实际交割。

1.3、结算

交易是支付的前提和基础;清分是结算的数据准备和计算过程;结算是资产的交割,是资产转移的过程,是支付的完结。

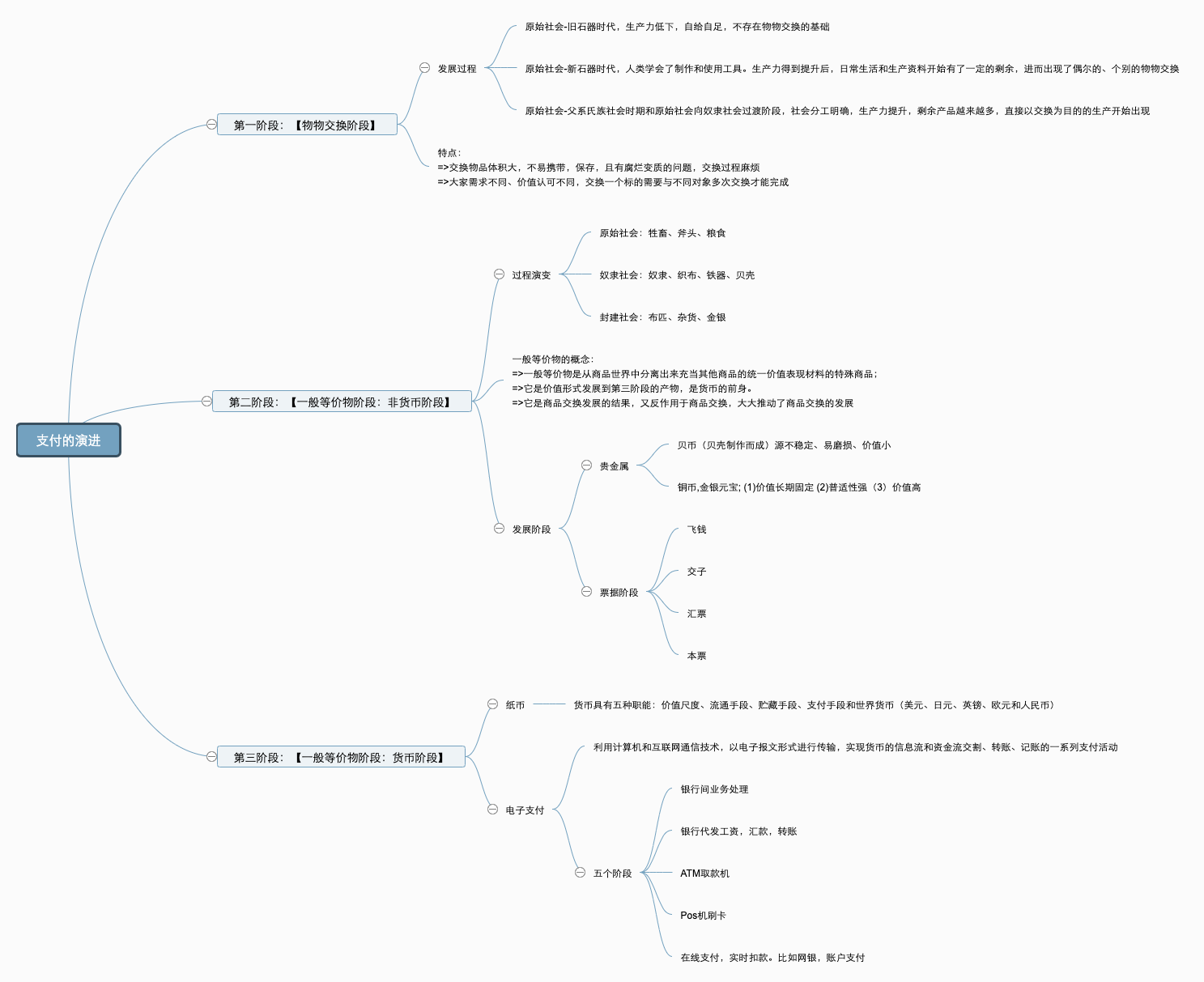

二、支付演进

2.1、第一阶段:物物交换阶段

物物交换发展到一定阶段,对于交换提出更高的要求

-

便于携带,便于保存,解决交换物(如猪、牛、羊)因体积大而不便于携带、不便于保存甚至容易腐烂变质的问题;

-

更加通用、具有普适性,避免因大家需求不同、价值认可不同,交换一个标的需要与不同对象多次交换才能完成;

-

价值足够高,解决因交换物价值过低,一次交换需要携带体积或数量巨大的交换物的问题。

2.2、第二阶段:一般等价物,非货币阶段

一般等价物产生在第一次社会大分工后。第一次社会大分工是指原始社会末期,由于生产力发展,部分部落特别是畜牧部落从狩猎、采集者中分离出来。

在历史的演进过程中,人类经历了多个社会阶段,有原始社会阶段、奴隶社会阶段、封建社会阶段。在这些阶段,很多物品都曾被人类用作一般等价物,早期有牲畜、斧头、粮食,中期有奴隶、织布、铁器、贝壳,后期有布匹、杂货、金银等。

《资本论》提到,一般等价物是从商品世界中分离出来充当其他商品的统一价值表现材料的特殊商品。它是价值形式发展到第三阶段的产物,是货币的前身。它是商品交换发展的结果,又反作用于商品交换,大大推动了商品交换的发展。

人类花费了很长时间来找寻最适合的一般等价物,最终各国、各朝代都选择了贵金属,于是就有了货币。

2.2.1、金属阶段

-

价值长期固定。金属货币状态长期稳定,不易腐蚀与变质,也不受气候季节等的影响。

-

普适性强。社会广泛接受与认可。

-

价值高。作为一般等价物,金属货币具有较高的价值,便于人们携带与交易

2.2.2、票结阶段

生产力的发展催生了商业,跨地区、大规模的商业活动越来越多,而这对作为支付媒介的货币又有了新的要求:更易于携带,价值更高。于是,货币开始进入票据阶段。

(1)飞钱:商人将钱款交付各道的进奏院(相当于驻京办事处)、军队、使者或者各地设有分支机构的富商,同时获得凭证,他们回到当地后再取得款项。这种凭证相当于今天的汇票,称为“飞钱”,亦称作“便换”“便钱”

(2)交子:交子发行于1023年,被认定为世界上发行最早的纸币,比北美(1690年)、英国(1694年)、法国(1716年)的纸币发行早六七百年。交子诞生于北宋年间的四川地区,据史料记载,在四川俚语中,交子代表票据、凭证的意思。交子发展出的原因。

-

第一,造钱材料缺乏。

-

第二,铁钱廉价且沉重。

-

第三,经济发达但交通不便。

-

第四,北宋货币不统一,存在多个货币区且互不通用。

(3)汇票:是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。汇票是一种无条件支付的委托,由三方当事人构成:出票人、受票人、收款人/持票人。

-

出票人(Drawer):开立票据并将其交付给他人的法人、其他组织或者个人。出票人对收款人及正当持票人承担票据在提示付款或承兑时必须付款或者承兑的保证责任。收款人及正当持票人一般是出口方,因为出口方在输出商品或劳务的同时或稍后,通常会向进口方发出付款要求,请求后者付款。

-

受票人(Drawee/Payer):又叫“付款人”,指受出票人委托支付票据金额的人、接受支付命令的人。在进出口业务中,受票人通常为进口人或银行。在托收支付方式下,受票人一般为买方或债务人。在信用证支付方式下,受票人一般为开证行或其指定的银行。

-

收款人(Payee):凭汇票向付款人请求支付票据金额的人。收款人是汇票的债权人,一般是卖方,是收钱的人。

拿当时商人在米兰和罗马两地进行付款委托举例,流程如下:

1)商人在米兰把货币交给当地兑换商;

2)兑换商根据所收的货币出具兑换付款委托证书;

3)商人持付款委托证书在罗马兑换商处兑现货币,可以是原货币,也可以是当地货币

这种付款凭证就是早期的汇票,有米兰当地兑换商作为出票人,有罗马兑换商作为受票人,有商人作为收款人。作为新的支付工具,汇票极大促进了当时意大利的贸易发展,解决了人们携带货币和国际间换算货币的问题。

票号是应埠际汇兑需求而开设的金融专营机构,主要经营存款、汇款、汇兑三大基本业务,是现代银行的雏形。客户在票号交了银子之后,票号就开出汇票给客户。客户可以随身携带汇票而不用携带大量的银子,只要凭票就可以到全国各地的分号兑出银子。分号给客户兑换之后先内部记账,各分号间定期会当面进行对账。镖局就专为票号来运送银子、为商人运送票据。在这种模式下

-

汇票+账本(手工记账):是票号在支付环节的信息载体,解决了信息流问题。

-

镖局:替票号运送资金,解决了资金流的问题。

(4)本票

本票是指由出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

还是以意大利为例,大约在中世纪,意大利出现了专门保管金银的钱庄或金匠。他们提供场地、设施、安保,发行票据,商人可以凭票随时兑现。

(5) 纸币

顾名思义,纸币是指纸制的货币,由国家银行或者政府委托的银行发行。

我国的纸币有最早的交子、清朝的银票、民国的法币和现在的人民币。纸币是世界各国普遍使用的货币形式。

货币具有五种职能:价值尺度、流通手段、贮藏手段、支付手段和世界货币。价值尺度和流通手段是货币的基本职能。纸币不具备贮藏手段职能,但是具备支付手段职能。世界货币职能只有极少国家和组织的货币具备,目前有美元、日元、英镑、欧元和人民币

2.2、第三阶段:一般等价物,货币阶段

电子支付发展至今,经历了以下阶段。

第一阶段:支付系统利用计算机技术进行同业之间的业务处理,比如银行同业结算。

第二阶段:支付系统与其他组织利用计算机技术进行业务处理,比如银行进行工资代发、汇款转账等。

第三阶段:支付系统利用网络终端向客户提供各项服务,如ATM存取款。

第四阶段:支付系统利用销售终端向客户提供联机扣款服务,如POS机刷卡。

第五阶段:基于因特网提供在线电子支付服务,实现在线支付、实时扣款,比如在线网银、账户支付

电子支付相比于近代、古代支付,具有如下优点

-

安全性高。电子支付采用电子报文传输并加以密钥验证,完成支付过程,具备很高的安全性。相比纸质的近代支付来说,电子支付更难伪造,不会出现纸币造假问题。

-

节省时间和空间。在线支付在几秒之内就能完成,近乎实时支付、实时到账。之前“一手交钱,一手交付”的面对面支付,在进行大宗交易时需要携带或搬运大量纸币或金属货币,而电子支付基于互联网技术实现了远程支付,打破了时间和空间的限制。

-

能实现可使用资金与总资产联动。近代、古代支付以纸币或金属货币作为支付工具,需要携带或搬运,由于很难随身携带全部资产,而资金携带和转移会占用很长一段时间,因此在总资产和可使用资金之间会有时间和空间距离。电子支付可以实现支付即到账,账户资产到账即可用,总资产和可用资产之间是联动的、实时的

三、支付的演进概述

第一阶段:货币的实物商品本位阶段

无论是最初羊换鸡的物物交换,还是以贝壳、金银充当一般等价物,抑或纸币与金银捆绑的汇兑本位制,本质上都是以实物作为一般等价物,充当商品,将交换物定量为某种价值或价格再进行交换的行为。直到世界经济发展到一定程度,黄金储备严重不足,美元实际贬值,布雷顿森林体系解体,黄金与美元脱钩,这一阶段才告结束,进入货币的第二阶段。

第二阶段:信用货币阶段。

货币与实物商品完全脱离关系,货币由国家法律规定,强制流通,独立发挥货币职能。货币价值由各国财富实力、人民对央行的信心、利率水平等确定。这一阶段,货币的具体形态有纸币和电子货币,比如人民币和比特币。

浙公网安备 33010602011771号

浙公网安备 33010602011771号