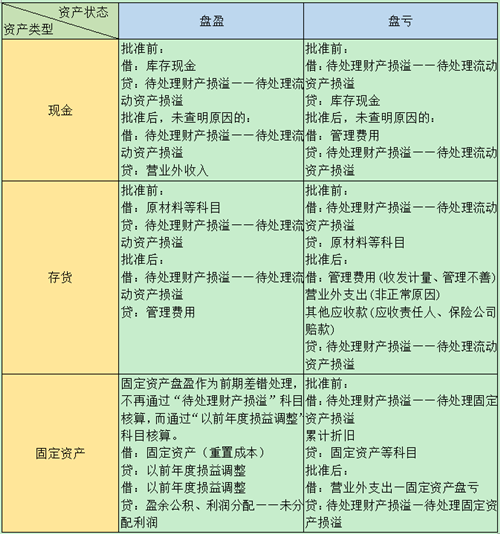

资产的盘盈盘亏一般分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理。库存现金、存货、固定资产、工程物资的盘盈盘亏的账务处理见下图:

以上科目中可能并不完整,比如“原材料等科目”就可能包括“进项税转出”。而由于自然灾害造成的盘亏,都计入“营业外支出”,进项税额都不用转出。此类业务的账务处理,并不常见,但是处理起来却有难度。

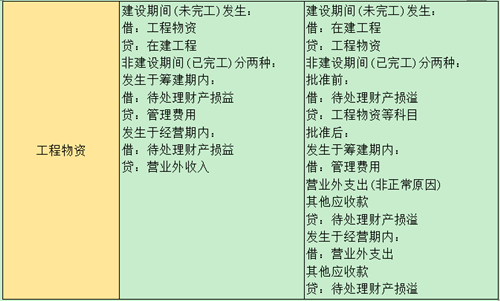

资产的盘盈盘亏一般分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理。库存现金、存货、固定资产、工程物资的盘盈盘亏的账务处理见下图:

以上科目中可能并不完整,比如“原材料等科目”就可能包括“进项税转出”。而由于自然灾害造成的盘亏,都计入“营业外支出”,进项税额都不用转出。此类业务的账务处理,并不常见,但是处理起来却有难度。

浙公网安备 33010602011771号

浙公网安备 33010602011771号