商店销售预测(回归&随机森林)

目录

一、题目概要

二、导入包和数据集

三、数据处理

四、描述性分析

五、探索性数据分析

六、模型一:线性回归

七、模型2:随机森林

一、题目概要

在Kaggle竞赛中,要求我们应用时间序列预测,根据厄瓜多尔大型杂货零售商Corporación Favorita的数据预测商店销售情况,建立一个模型,准确地预测在不同商店销售的商品的单位销量。准确的预测可以减少与库存过多相关的食物浪费,提高客户满意度。

在六个可用的数据文件中,我们分析了其中的三个,即训练、测试和存储。虽然我们在这个项目中没有研究每日油价或假日事件的影响,但我们希望在这门课之外花更多的时间来深入学习和成长。

在我们的分析中,我们探索了两种不同的时间序列预测模型:线性回归和随机森林。通过准备线性回归的数据,我们发现了一些有趣的见解,包括周末的销售增长,公共部门支付工资时的销售增长,以及11月和12月的销售增长。我们也注意到2014年和2015年的销量大幅下降。这两种增加和减少都可能是由于商店促销、假期、油价或世界事件,我们无法在分析中调查。

对于线性回归,我们删除了没有在该特定商店销售的产品族,对商店进行聚类,并将销售较低的产品分组到一个产品族中。我们调查并去除异常值,并评估训练数据的季节性。

对于随机森林,我们处理分类变量并去除异常值。

线性回归被证明是低效的,表现出指数性质,而随机森林被证明是一个更容易实现的模型。然而,如果没有线性回归的数据处理,我们将无法发现我们所做的洞察,因为随机森林是一个黑盒模型。

我们还包含了一些关于特征重要性、超参数优化和残差图的进一步发现的最终想法。

综上所述,随机森林是预测商店销售额的较好模型。

#This Python 3 environment comes with many helpful analytics libraries installed

#It is defined by the kaggle/python Docker image: https://github.com/kaggle/docker-python

#For example, here's several helpful packages to load

import numpy as np # linear algebra

import pandas as pd # data processing, CSV file I/O (e.g. pd.read_csv)

#Input data files are available in the read-only "../input/" directory

#For example, running this (by clicking run or pressing Shift+Enter) will list all files under the input directory

import os

for dirname, _, filenames in os.walk('/kaggle/input'):

for filename in filenames:

print(os.path.join(dirname, filename))

#You can write up to 20GB to the current directory (/kaggle/working/) that gets preserved as output when you create a version using "Save & Run All"

#You can also write temporary files to /kaggle/temp/, but they won't be saved outside of the current session

/kaggle/input/store-sales-time-series-forecasting/oil.csv

/kaggle/input/store-sales-time-series-forecasting/sample_submission.csv

/kaggle/input/store-sales-time-series-forecasting/holidays_events.csv

/kaggle/input/store-sales-time-series-forecasting/stores.csv

/kaggle/input/store-sales-time-series-forecasting/train.csv

/kaggle/input/store-sales-time-series-forecasting/test.csv

/kaggle/input/store-sales-time-series-forecasting/transactions.csv

二、导入包和数据集

#Import packages

#BASE

# ------------------------------------------------------

import numpy as np

import pandas as pd

import os

import gc

import warnings

#Machine Learning

# ------------------------------------------------------

import statsmodels.api as sm

import sklearn

#Data Visualization

# ------------------------------------------------------

#import altair as alt

import plotly.graph_objects as go

import matplotlib.pyplot as plt

import seaborn as sns

import plotly.express as px

warnings.filterwarnings('ignore')

from plotly.offline import init_notebook_mode, iplot

init_notebook_mode(connected=True)

#Import datasets

train = pd.read_csv("/kaggle/input/store-sales-time-series-forecasting/train.csv",parse_dates=['date'])

test = pd.read_csv("/kaggle/input/store-sales-time-series-forecasting/test.csv",parse_dates=['date'])

stores = pd.read_csv("/kaggle/input/store-sales-time-series-forecasting/stores.csv")

我们将检查以下数据集中每个列的数据类型。为了使用我们导入的包执行时间序列预测,我们必须确保已将日期解析为日期。稍后,我们将把“对象”数据类型转换为类别。我们还将查看我们的数据集,看看是否需要进行任何清理或操作。

train.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 3000888 entries, 0 to 3000887

Data columns (total 6 columns):

| Column | Dtype | |

|---|---|---|

| 0 | id | int64 |

| 1 | date | datetime64[ns] |

| 2 | store_nbr | int64 |

| 3 | family | object |

| 4 | sales | float64 |

| 5 | onpromotion | int64 |

dtypes: datetime64ns, float64(1), int64(3), object(1)

memory usage: 137.4+ MB

train.head()

id date store_nbr family sales onpromotion

0 0 2013-01-01 1 AUTOMOTIVE 0.0 0

1 1 2013-01-01 1 BABY CARE 0.0 0

2 2 2013-01-01 1 BEAUTY 0.0 0

3 3 2013-01-01 1 BEVERAGES 0.0 0

4 4 2013-01-01 1 BOOKS 0.0 0

stores.head()

store_nbr city state type cluster

0 1 Quito Pichincha D 13

1 2 Quito Pichincha D 13

2 3 Quito Pichincha D 8

3 4 Quito Pichincha D 9

4 5 Santo Domingo Santo Domingo de los Tsachilas D 4

三、数据处理

从train.csv和transactions.csv中:

date-记录数据的日期。

store_nbr -标识销售产品的商店。

family-标识所售产品的类型。

sales -给出给定日期某一特定商店某一产品系列的总销售额。小数值是可能的。

onpromotion -给出在给定日期某商店促销的产品族的总数量。

transactions -在给定日期在商店中发生的交易总数。

删除不销售特定系列产品的商店的销售

在快速查看我们的训练数据集之后,我们可以看到有很多零。有些商店可能不销售某些产品,因为它们不是该产品的合适商店。在这种情况下,我们将删除这些值,当预测,他们不应该有任何销售。

zeros = train.groupby(['id', 'store_nbr', 'family']).sales.sum().reset_index().sort_values(['family','store_nbr'])

zeros = zeros[zeros.sales == 0]

zeros

id store_nbr family sales

0 0 1 AUTOMOTIVE 0.0

10692 10692 1 AUTOMOTIVE 0.0

30294 30294 1 AUTOMOTIVE 0.0

40986 40986 1 AUTOMOTIVE 0.0

53460 53460 1 AUTOMOTIVE 0.0

... ... ... ... ...

2981153 2981153 54 SEAFOOD 0.0

2984717 2984717 54 SEAFOOD 0.0

2986499 2986499 54 SEAFOOD 0.0

2993627 2993627 54 SEAFOOD 0.0

2998973 2998973 54 SEAFOOD 0.0

#full outer joining the tables and removing the rows where they match to get rid of the zeros

join = train.merge(zeros[zeros.sales == 0].drop("sales",axis = 1), how='outer', indicator=True)

train1 = join[~(join._merge == 'both')].drop(['id', '_merge'], axis = 1).reset_index()

train1 = train1.drop(['index', 'onpromotion'], axis=1)

train1

date store_nbr family sales

0 2013-01-01 25 BEAUTY 2.000

1 2013-01-01 25 BEVERAGES 810.000

2 2013-01-01 25 BREAD/BAKERY 180.589

3 2013-01-01 25 CLEANING 186.000

4 2013-01-01 25 DAIRY 143.000

... ... ... ... ...

2061753 2017-08-15 9 POULTRY 438.133

2061754 2017-08-15 9 PREPARED FOODS 154.553

2061755 2017-08-15 9 PRODUCE 2419.729

2061756 2017-08-15 9 SCHOOL AND OFFICE SUPPLIES 121.000

2061757 2017-08-15 9 SEAFOOD 16.000

集群存储

训练数据集就是我们用来创建模型的数据。共有 54 家商店,每家商店有 33 个产品系列。由于这是一个拥有 300 多万行的大型数据集,将商店分组将大大减少我们后续模型的计算量。幸运的是,"商店 "数据集已经为我们将商店聚类为 17 个聚类。为了简单起见和时间限制,我们还选择忽略 "促销 "变量。

def group_clusters (df) :

#left join train and stores on store number

jointr = df.merge(stores, on='store_nbr', how='left', indicator=False)

#replacing all store numbers with their cluster and grouping them by cluster

grouped = jointr.groupby(['date', 'cluster', 'family']).sum('sales').reset_index()

#removing columns id, store_nbr, and type as they are aggregated values with no significance

grouped = grouped.drop(['store_nbr'], axis=1)

return grouped

grouped = group_clusters (train1)

grouped

date cluster family sales

0 2013-01-01 1 BEAUTY 2.000

1 2013-01-01 1 BEVERAGES 810.000

2 2013-01-01 1 BREAD/BAKERY 180.589

3 2013-01-01 1 CLEANING 186.000

4 2013-01-01 1 DAIRY 143.000

... ... ... ... ...

742573 2017-08-15 17 PLAYERS AND ELECTRONICS 25.000

742574 2017-08-15 17 POULTRY 686.941

742575 2017-08-15 17 PREPARED FOODS 91.976

742576 2017-08-15 17 PRODUCE 5031.190

742577 2017-08-15 17 SEAFOOD 52.876

产品系列分组

接下来,我们将对这些系列进行探讨,以帮助我们更好地了解哪些系列对商店的总销售额贡献最大,从而有可能对它们进行分组。

#group by 'family', then sort by sales, and create a column for aggregate sales percent

temp = grouped.groupby('family').sum('sales').reset_index().sort_values(by='sales', ascending=False)

#aggregated sales

temp = temp[['family','sales']]

temp['percent']=(temp['sales']/temp['sales'].sum())

temp['percent'] = temp['percent'].apply(lambda x: f'{x:.0%}')

temp['cumulative']=(temp['sales']/temp['sales'].sum()).cumsum()

temp['cumulative'] = temp['cumulative'].apply(lambda x: f'{x:.0%}')

temp.head()

family sales percent cumulative

12 GROCERY I 3.434627e+08 32% 32%

3 BEVERAGES 2.169545e+08 20% 52%

30 PRODUCE 1.227047e+08 11% 64%

7 CLEANING 9.752129e+07 9% 73%

8 DAIRY 6.448771e+07 6% 79%

上表显示了对所有商店和日期的销售额贡献最大的五个系列:食品杂货 I、饮料、农产品、清洁和奶制品。食品杂货 I 在总销售额中所占比例最大,为 32%。前五大产品系列占总销售额的 79%。下图更清楚地显示了各产品系列的累计销售百分比。

#plot ranked category sales

fig1 = px.bar(temp, x="family",y="sales",title = "Sales",text="cumulative")

fig1.show()

我们决定将其余产品系列归入一个名为 "其他 "的系列,以减少系列类别的数量。这将使我们以后使用虚拟变量进行回归时更加方便。

#list of the top 5 families

top5 = ['GROCERY I','BEVERAGES','PRODUCE','CLEANING','DAIRY']

#removing the top 5 families so we can get the list of remaining families

tmp = grouped[~grouped['family'].isin(top5)]

#the list of families that we want to group into 'OTHERS'

tmp['family'].unique()

#replace the above list with 'OTHERS'

trainc = grouped.copy()

trainc['family'] = grouped['family'].replace(['AUTOMOTIVE', 'BABY CARE', 'BEAUTY', 'BOOKS', 'BREAD/BAKERY',

'CELEBRATION', 'DELI', 'EGGS', 'FROZEN FOODS', 'GROCERY II',

'HARDWARE', 'HOME AND KITCHEN I', 'HOME AND KITCHEN II',

'HOME APPLIANCES', 'HOME CARE', 'LADIESWEAR', 'LAWN AND GARDEN',

'LINGERIE', 'LIQUOR,WINE,BEER', 'MAGAZINES', 'MEATS',

'PERSONAL CARE', 'PET SUPPLIES', 'PLAYERS AND ELECTRONICS',

'POULTRY', 'PREPARED FOODS', 'SCHOOL AND OFFICE SUPPLIES',

'SEAFOOD'],'OTHERS')

newtrain = trainc.groupby(['date', 'cluster', 'family']).sum('sales').reset_index()

newtrain

date cluster family sales

0 2013-01-01 1 BEVERAGES 810.000000

1 2013-01-01 1 CLEANING 186.000000

2 2013-01-01 1 DAIRY 143.000000

3 2013-01-01 1 GROCERY I 700.000000

4 2013-01-01 1 OTHERS 672.618999

... ... ... ... ...

165214 2017-08-15 17 CLEANING 1357.000000

165215 2017-08-15 17 DAIRY 1377.000000

165216 2017-08-15 17 GROCERY I 4756.000000

165217 2017-08-15 17 OTHERS 3773.369000

165218 2017-08-15 17 PRODUCE 5031.190000

总之,我们现在已经删除了从未有过销售额的产品系列,将商店聚类为 17 个群组,并将销售额较低的产品系列归入 "其他 "群组。这样,我们就大大减少了数据集中的记录数量,从而改进了计算,方便了稍后的回归。

四、描述性分析

newtrain.groupby('family').describe()['sales'].applymap(lambda x: f"{x:.2f}")

count mean min 25% 50% 75% max std

family

BEVERAGES 28398.00 7639.78 242.00 2990.25 5536.50 10469.50 58848.00 6686.87

CLEANING 28399.00 3433.97 186.00 1462.00 2846.00 4639.00 22544.00 2545.52

DAIRY 28398.00 2270.85 66.00 979.25 1838.00 3022.00 14339.00 1764.45

GROCERY I 28398.00 12094.61 700.00 5012.50 9925.00 16164.00 138535.00 9418.56

OTHERS 28399.00 8046.55 596.89 3704.74 6454.25 10780.98 105366.90 6125.40

PRODUCE 23227.00 5282.85 1.00 82.00 4045.53 7953.38 31994.97 5711.49

上表显示了产品系列的简要说明。我们将绘制产品系列分组图,以确定数据的形状以及是否存在异常值。

# Create a subplot grid with 3 rows and 2 columns

fig, axes = plt.subplots(3, 2, figsize=(12, 12))

# Flatten axes for easier indexing

axes = axes.ravel()

# Unique family categories

families = newtrain['family'].unique()

# Plot sales boxplots for different family categories

for i, family in enumerate(families):

filtered_data = newtrain[newtrain['family'] == family]

sns.boxplot(data=filtered_data, x='sales', ax=axes[i])

axes[i].set_xlabel('Sales')

axes[i].set_title(f'Boxplot of Sales for {family} Family')

# Hide extra subplots

for j in range(len(families), len(axes)):

axes[j].axis('off')

plt.tight_layout() # Automatically adjust subplot layout to prevent overlap

plt.show()

根据上述方框图,我们可以得出结论:它们高度偏斜。虽然直观地认为杂货店偶尔也会有一些高销量,但为了简单起见,我们还是决定按照方框图作为剔除异常值的理由。

我们还注意到,许多产品系列的销售额为零。虽然这可能是由于商店关闭造成的,但我们也不能忽视人为失误的可能性。然而,这些零销售额的存在可能会拉低平均值。因此,我们不会完全删除方框图之外的所有异常值。

删除异常值

#function for removing outliers

def remove_outliers (df) :

# Calculate the first quartile (Q1)

q1 = df.groupby('family')['sales'].transform('quantile', 0.25)

# Calculate the third quartile (Q3)

q3 = df.groupby('family')['sales'].transform('quantile', 0.75)

# Calculate the Interquartile Range (IQR)

IQR = q3 - q1

# Define the lower and upper bounds for outliers

lbound = q1 - 1.5 * IQR

ubound = q3 + 1.5 * IQR

# Filter the dataset to remove outliers

no_outliers = df[~((df['sales'] < lbound) | (df['sales'] > ubound))]

return no_outliers

no_outliers = remove_outliers (newtrain)

no_outliers

date cluster family sales

0 2013-01-01 1 BEVERAGES 810.000000

1 2013-01-01 1 CLEANING 186.000000

2 2013-01-01 1 DAIRY 143.000000

3 2013-01-01 1 GROCERY I 700.000000

4 2013-01-01 1 OTHERS 672.618999

... ... ... ... ...

165214 2017-08-15 17 CLEANING 1357.000000

165215 2017-08-15 17 DAIRY 1377.000000

165216 2017-08-15 17 GROCERY I 4756.000000

165217 2017-08-15 17 OTHERS 3773.369000

165218 2017-08-15 17 PRODUCE 5031.190000

# plot new boxplots for no_outliers

# Create a subplot grid with 3 rows and 2 columns

fig, axes = plt.subplots(3, 2, figsize=(12, 12))

# Flatten axes for easier indexing

axes = axes.ravel()

# Unique family categories

families = no_outliers['family'].unique()

# Plot sales boxplots for different family categories

for i, f in enumerate(families):

filtered = no_outliers[no_outliers['family'] == f]

sns.boxplot(data=filtered, x='sales', ax=axes[i])

axes[i].set_xlabel('Sales')

axes[i].set_title(f'Boxplot of Sales for {f} Family')

# Hide extra subplots

for j in range(len(families), len(axes)):

axes[j].axis('off')

plt.tight_layout() # Automatically adjust subplot layout to prevent overlap

plt.show()

五、探索性数据分析

现在,我们可以绘制前五大产品系列和 "其他 "产品系列的图表,以确定我们应该使用哪种回归方法。

wtrain = no_outliers.set_index("date").groupby("family").resample("W").sales.sum().reset_index()

top6 = ['GROCERY I','BEVERAGES','PRODUCE','CLEANING','DAIRY', 'OTHERS']

cond = wtrain['family'].isin(top6)

px.line(wtrain[cond], x = "date", y = "sales", color = "family", title = "Weekly Total Sales by Family")

上图显示了明显的周和月季节性迹象,以及所有产品系列的增长趋势。有趣的是,我们可以看到 2014 年以及 2015 年和 2017 年 8 月的两次销售大跌。这些下滑可能是由于世界重大事件、节假日或油价造成的,虽然我们已经获得了这些数据,但我们选择暂时忽略它们。也许将来可以对它们进行进一步调查。

然而,农产品销售却呈现出一种奇怪的模式,似乎没有任何销售。下面的图表将对此进行进一步研究。

#sns.set(rc={"figure.figsize":(17, 10)})

dtrain = no_outliers.set_index("date").groupby("family").resample("D").sales.sum().reset_index()

gfig = sns.lineplot(dtrain[dtrain['family']=='GROCERY I'],x='date',y='sales').set_title('GROCERY I SALES')

上图显示了杂货 I 在所有商店和日期的销售情况。它清楚地描述了每天的季节性和持续增长的趋势。每年年初的销售额似乎为零,这可能与年初的节日或活动有关,但我们不会在本报告中对此进行调查。

bfig = sns.lineplot(dtrain[dtrain['family']=='BEVERAGES'],x='date',y='sales').set_title('BEVERAGES SALES')

饮料销售也呈现出明显的季节性,但在 2014 年和 2015 年,季节性随着趋势的变化而增强,从 2015 年年中开始似乎趋于稳定。这可能是我们以后需要调查的问题。与杂货 I 的销售一样,年初似乎没有销售。

pfig = sns.lineplot(dtrain[dtrain['family']=='PRODUCE'],x='date',y='sales').set_title('PRODUCE SALES')

plt.xticks(rotation=45)

plt.show()

农产品销售的表现最为奇怪。2013 年的销售量似乎很低,多次出现销售高峰,然后再次下降。从 2015 年年中开始,销售量继续与季节性和趋势保持一致。

ptrain = dtrain[(dtrain['date'].dt.year == 2013) & (dtrain['family'] == 'PRODUCE')]

pfig2013 = sns.lineplot(ptrain,x='date',y='sales').set_title('PRODUCE SALES in 2013')

plt.xticks(rotation=45)

plt.show()

在上图中,我们可以更近距离地观察 2013 年的农产品销售情况。虽然销售量较低,但仍显示出明显的季节性。

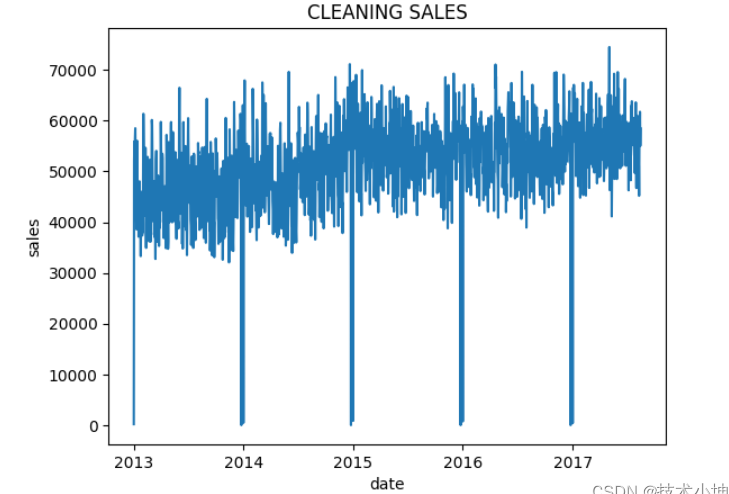

cfig = sns.lineplot(dtrain[dtrain['family']=='CLEANING'],x='date',y='sales').set_title('CLEANING SALES')

dfig = sns.lineplot(dtrain[dtrain['family']=='DAIRY'],x='date',y='sales').set_title('DAIRY SALES')

ofig = sns.lineplot(dtrain[dtrain['family']=='OTHERS'],x='date',y='sales').set_title('OTHERS SALES')

家庭清洁、乳制品和其他产品的销售表现出明显的每日季节性和一致的趋势。

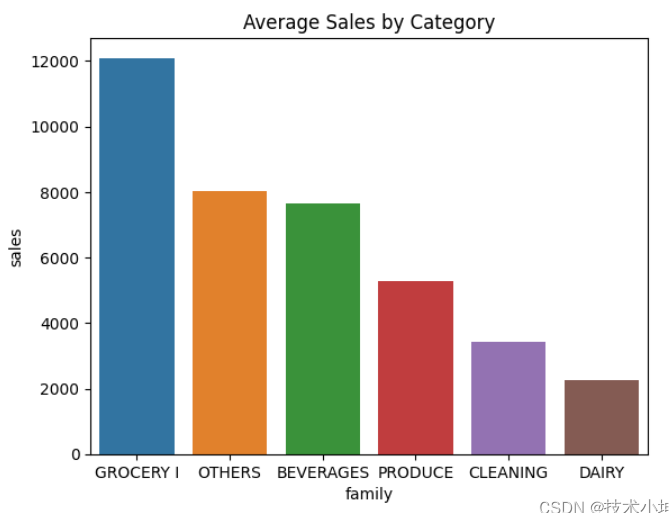

下面两个数字简单地说明了每个类别的总销售额或平均销售额。

# plot a bar chart

sales_by_family = newtrain.groupby('family')['sales'].sum().reset_index().sort_values(by='sales', ascending=False)

sns.barplot(data=sales_by_family, x='family', y='sales').set_title("Sum Sales by Category")

Text(0.5, 1.0, 'Sum Sales by Category')

# plot a bar chart

sales_by_family2 = newtrain.groupby('family')['sales'].mean().reset_index().sort_values(by='sales', ascending=False)

sns.barplot(data=sales_by_family2, x='family', y='sales').set_title("Average Sales by Category")

Text(0.5, 1.0, 'Average Sales by Category')

由于存在一些季节性因素,我们可以做一些工程,看看数据中的“天数”是否有意义.

六、模型一:线性回归

现在我们将尝试使用假人对以下数据集执行线性回归。由于我们分别处理每个聚类,我们将对每个聚类运行线性回归。

#function for running linear regression

def lin_reg (df, c):

y = df['sales']

#exclude family_6 and month_12

x = df[[

'4d_within_pay',

'weekend',

'family_1',

'family_2',

'family_3',

'family_4',

'family_5',

'month_1',

'month_2',

'month_3',

'month_4',

'month_5',

'month_6',

'month_7',

'month_8',

'month_9',

'month_10',

'month_11',

]]

x = sm.add_constant(x)

model = sm.OLS(y, x).fit()

#plotting the residual and normal probability plots side by side

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

sns.residplot(x=model.fittedvalues, y=model.resid, lowess=True, line_kws={"color": "red"}, ax=axes[0])

axes[0].set_xlabel('Predicted Sales')

axes[0].set_ylabel('Residuals')

axes[0].set_title(f'Residual Plot for Cluster {c}')

sm.qqplot(model.resid, line='s', ax=axes[1])

axes[1].set_xlabel('Predicted Sales')

axes[1].set_ylabel('Actual Sales')

axes[1].set_title(f'Normal Probability Plot for Cluster {c}')

plt.tight_layout

plt.show

return model

#cycling through the clusters and running linear regression on each one

for c in range(1,18):

result = lin_reg(train_m1[train_m1['cluster'] == c], c)

print("\nRegression Results for Cluster " + str(c) + "\n")

print(result.summary())

模型1的目的是观察销售是否随时间呈线性关系。由于这是最基本的回归方法,这将帮助我们确定下一步应该做什么。如果模型表现良好,我们就可以使用线性回归来预测销售。然而,这个模型被证明是很差的,我们可以在数据清洗过程中看到这一点,调整r平方,残差和正态概率图。

首先,数据处理花费了大量的时间。如上所述,有54家商店和33个产品系列,这已经在我们的数据中产生了太多不同的变量,迫使我们进行聚类和分组。还有季节性因素需要处理,为了让我们用多元回归来做这个,我们必须创造假人,这又创造了太多的变量。为了不违反简约原则,拥有太多变量并不是一个好主意,而且仅仅为了准备线性回归的数据集而需要进行的处理量是低效的。由于季节性似乎是加性的,我们可以探索指数平滑方法,如Holt-Winters,但我们选择不在这里继续研究。

由于我们的模型包括许多预测变量,我们将查看调整后的r平方值,这对于使用线性回归运行的每个集群来说都很差。虽然一些集群输出的调整后的r平方值高于0.7,这被认为是好的,但大多数集群的r平方值在0.5左右。这意味着大约50%的时间,我们的模型没有捕捉到销售数量的变化。然而,所有运行中预测变量的p值均小于0.05,表明它们具有显著性。

首先看一下集群1的残差图,这些点是随机的,正态概率图几乎是一条直线。这些都是一个好模型的代表。然而,当我们继续观察残差图时,我们注意到它们之间确实存在一种模式。虽然我们不能根据我们对不同类型回归的知识来定义这个模式,但这个模式确实证明了我们使用的线性回归模型不是一个很好的拟合。一些正态概率图也表现出指数增长,最值得注意的是集群12、15和16的图。在这种情况下,我们可以尝试通过对销售额取对数来使用指数趋势模型,但由于时间限制以及我们知道回归模型在这里不是很适合的事实,我们选择在此时不探索指数趋势。

我们已经得出结论,由于变量的数量,调整后的r平方和残差图,模型1不是预测该数据集中商店销售的好模型。然而,我们确实注意到,这个模型是在我们从分析中省略了促销、假期和油价等其他变量后创建的。如果我们选择包括这些,我们可能会得到更好的结果,但在这个时候,我们不会用它来做任何预测,而是将转向另一种可能给我们更好的结果的技术。

七、模型2:随机森林

我们在随机森林中创建预测商店销售模型的第二种方法。总之,随机森林是一种监督学习和集成算法,是决策树的扩展。它既可以用于分类模型,也可以用于回归模型,具有较高的精度,并且能够有效地处理大型数据集。然而,这是一个黑盒模型,因为我们不能真正解释随机森林中的单个决策树。

Random Forest能够处理数据中的许多商店、产品系列和季节性,因此我们不需要担心分组、创建假人和对销售额取对数。因此,我们可以回头查看未处理的数据。值得庆幸的是,随机森林有一个包,我们可以导入它,而不必分解决策树的细节。

from sklearn.preprocessing import LabelEncoder

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

#from sklearn.linear_model import LinearRegression

#from sklearn.model_selection import GridSearchCV

from sklearn.model_selection import GridSearchCV,RandomizedSearchCV

id date store_nbr family sales onpromotion

0 0 2013-01-01 1 AUTOMOTIVE 0.000 0

1 1 2013-01-01 1 BABY CARE 0.000 0

2 2 2013-01-01 1 BEAUTY 0.000 0

3 3 2013-01-01 1 BEVERAGES 0.000 0

4 4 2013-01-01 1 BOOKS 0.000 0

... ... ... ... ... ... ...

3000883 3000883 2017-08-15 9 POULTRY 438.133 0

3000884 3000884 2017-08-15 9 PREPARED FOODS 154.553 1

3000885 3000885 2017-08-15 9 PRODUCE 2419.729 148

3000886 3000886 2017-08-15 9 SCHOOL AND OFFICE SUPPLIES 121.000 8

3000887 3000887 2017-08-15 9 SEAFOOD 16.000 0

# use original train dataset and drop all the zero sales value

train_rf = join[~(join._merge == 'both')].drop(['id', '_merge'], axis = 1).reset_index()

train_rf = train_rf.drop(['index'], axis=1)

train_rf

date store_nbr family sales onpromotion

0 2013-01-01 25 BEAUTY 2.000 0

1 2013-01-01 25 BEVERAGES 810.000 0

2 2013-01-01 25 BREAD/BAKERY 180.589 0

3 2013-01-01 25 CLEANING 186.000 0

4 2013-01-01 25 DAIRY 143.000 0

... ... ... ... ... ...

2061753 2017-08-15 9 POULTRY 438.133 0

2061754 2017-08-15 9 PREPARED FOODS 154.553 1

2061755 2017-08-15 9 PRODUCE 2419.729 148

2061756 2017-08-15 9 SCHOOL AND OFFICE SUPPLIES 121.000 8

2061757 2017-08-15 9 SEAFOOD 16.000 0

rotrain = remove_outliers(train_rf)

rotrain['codetime'] = (rotrain['date'] - rotrain['date'].min()).dt.days

rotrain['month'] = rotrain['date'].dt.month

rotrain['day'] = rotrain['date'].dt.day

rotrain['day_of_week'] = rotrain['date'].dt.dayofweek

train2 = rotrain.copy()

分类变量预处理与异常值去除

date store_nbr family sales onpromotion codetime month day day_of_week

0 2013-01-01 25 BEAUTY 2.000 0 0 1 1 1

1 2013-01-01 25 BEVERAGES 810.000 0 0 1 1 1

2 2013-01-01 25 BREAD/BAKERY 180.589 0 0 1 1 1

3 2013-01-01 25 CLEANING 186.000 0 0 1 1 1

4 2013-01-01 25 DAIRY 143.000 0 0 1 1 1

... ... ... ... ... ... ... ... ... ...

2061752 2017-08-15 9 PLAYERS AND ELECTRONICS 6.000 0 1687 8 15 1

2061753 2017-08-15 9 POULTRY 438.133 0 1687 8 15 1

2061754 2017-08-15 9 PREPARED FOODS 154.553 1 1687 8 15 1

2061755 2017-08-15 9 PRODUCE 2419.729 148 1687 8 15 1

2061757 2017-08-15 9 SEAFOOD 16.000 0 1687 8 15 1

在模型1中,我们在删除异常值之前将产品族分组在一起,但是现在我们将删除异常值,同时保持所有产品族的原样。

随机森林包需要将所有的分类变量转换为数值变量,因此我们将为每个家庭添加假人。

train2.info()

train2_dummy = pd.get_dummies(train2, columns=['family'])

train2_dummy

<class 'pandas.core.frame.DataFrame'>

Index: 1931233 entries, 0 to 2061757

Data columns (total 9 columns):

Column Dtype

0 date datetime64[ns]

1 store_nbr int64

2 family object

3 sales float64

4 onpromotion int64

5 codetime int64

6 month int32

7 day int32

8 day_of_week int32

dtypes: datetime64[ns](1), float64(1), int32(3), int64(3), object(1)

memory usage: 125.2+ MB

date store_nbr sales onpromotion codetime month day day_of_week family_AUTOMOTIVE family_BABY CARE ... family_MAGAZINES family_MEATS family_PERSONAL CARE family_PET SUPPLIES family_PLAYERS AND ELECTRONICS family_POULTRY family_PREPARED FOODS family_PRODUCE family_SCHOOL AND OFFICE SUPPLIES family_SEAFOOD

0 2013-01-01 25 2.000 0 0 1 1 1 False False ... False False False False False False False False False False

1 2013-01-01 25 810.000 0 0 1 1 1 False False ... False False False False False False False False False False

2 2013-01-01 25 180.589 0 0 1 1 1 False False ... False False False False False False False False False False

3 2013-01-01 25 186.000 0 0 1 1 1 False False ... False False False False False False False False False False

4 2013-01-01 25 143.000 0 0 1 1 1 False False ... False False False False False False False False False False

... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

2061752 2017-08-15 9 6.000 0 1687 8 15 1 False False ... False False False False True False False False False False

2061753 2017-08-15 9 438.133 0 1687 8 15 1 False False ... False False False False False True False False False False

2061754 2017-08-15 9 154.553 1 1687 8 15 1 False False ... False False False False False False True False False False

2061755 2017-08-15 9 2419.729 148 1687 8 15 1 False False ... False False False False False False False True False False

2061757 2017-08-15 9 16.000 0 1687 8 15 1 False False ... False False False False False False False False False True

# model training with RandomForest

Xrf = train2_dummy.drop(['sales','date'], axis=1)

yrf = train2_dummy['sales']

# splitting data into training and testing sets

X_train, X_test, y_train, y_test = train_test_split(Xrf, yrf, test_size=0.3)

# creating the RandomForest model (hyperparameter temporarily set to: n_estimators=50, max_depth=10, n_jobs=-1, random_state=42)

rfmodel = RandomForestRegressor(n_estimators=50, max_depth=10, n_jobs=-1, random_state=42)

# training the model

rfresult = rfmodel.fit(X_train, y_train)

# test the random forest model for the test part of dataset train2_dummy

y_pred = rfmodel.predict(X_test)

print('The model score is: ',rfmodel.score(X_test,y_test))

The model score is: 0.9150032211616177

# RMSE

#y_pred = rfmodel.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

rmse = mse**.5

print(mse)

print(rmse)

80046.52756956528

282.92495041894995

# RMSLE for train2_dummy

log_actual = np.log1p(y_test)

log_pred = np.log1p(y_pred)

rmsle = np.sqrt(np.mean((log_pred - log_actual) ** 2))

rmsle

print("RMSLE:", rmsle)

RMSLE: 1.4590769436890072

mse = mean_squared_error(y_test, y_pred)

mae = mean_absolute_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print("Mean Squared Error:", mse)

print("Mean Absolute Error:", mae)

print("R-squared:", r2)

Mean Squared Error: 80046.52756956528

Mean Absolute Error: 134.8164037890721

R-squared: 0.9150032211616177

模型2的讨论

模型2比模型1表现得好得多,我们将评估数据处理、性能度量和残差图,以了解为什么它表现得更好。

在查看模型2的调整后的r平方时,它远高于我们从模型1得到的调整后的r平方值0.9。这意味着90%的销售差异可以用商店数量和产品系列来解释。虽然我们无法看到任何p值或系数,但我们能够计算RMSE,如果我们决定在将来创建它们,可以将其与其他模型进行比较。

随机森林的残差图显示了一个明确的模式,尽管我们不能确定它是什么。这些模式可能源于其他预测变量,如促销、假期和石油销售,我们无法将其包含在本次分析中。

我们无法进一步研究随机森林模型中显示的趋势,但我们可以得出结论,模型2在预测商店销售方面比模型表现得更好。

浙公网安备 33010602011771号

浙公网安备 33010602011771号