m7

1、随机过程数学知识

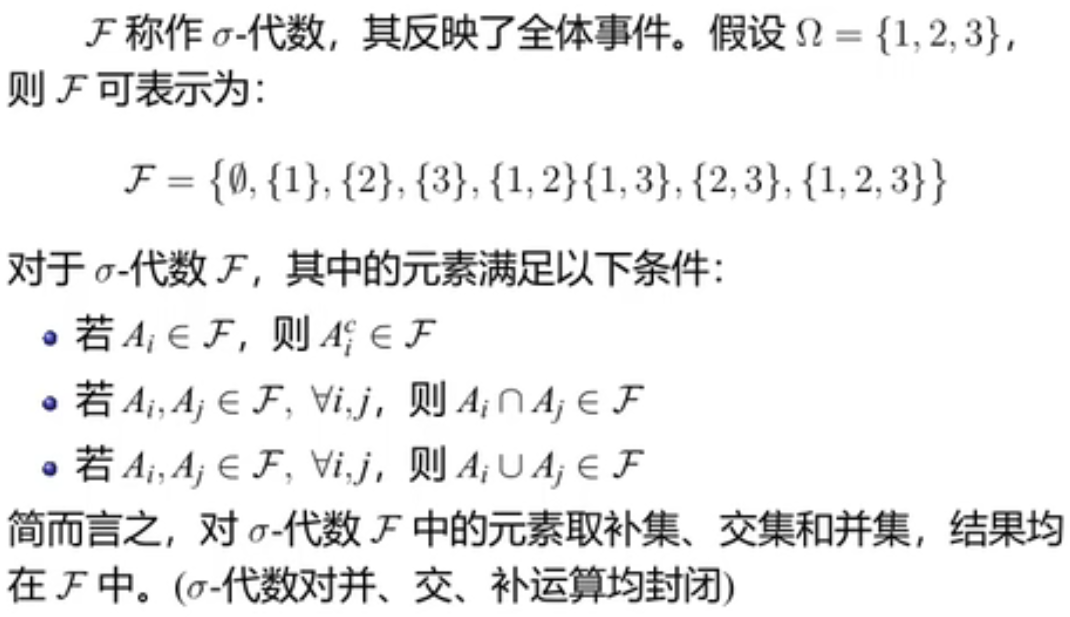

形式:样本空间={样本点1、样本点2...样本点n},事件A={样本点1,样本点3}

概率空间:

随机向量:多维随机向量

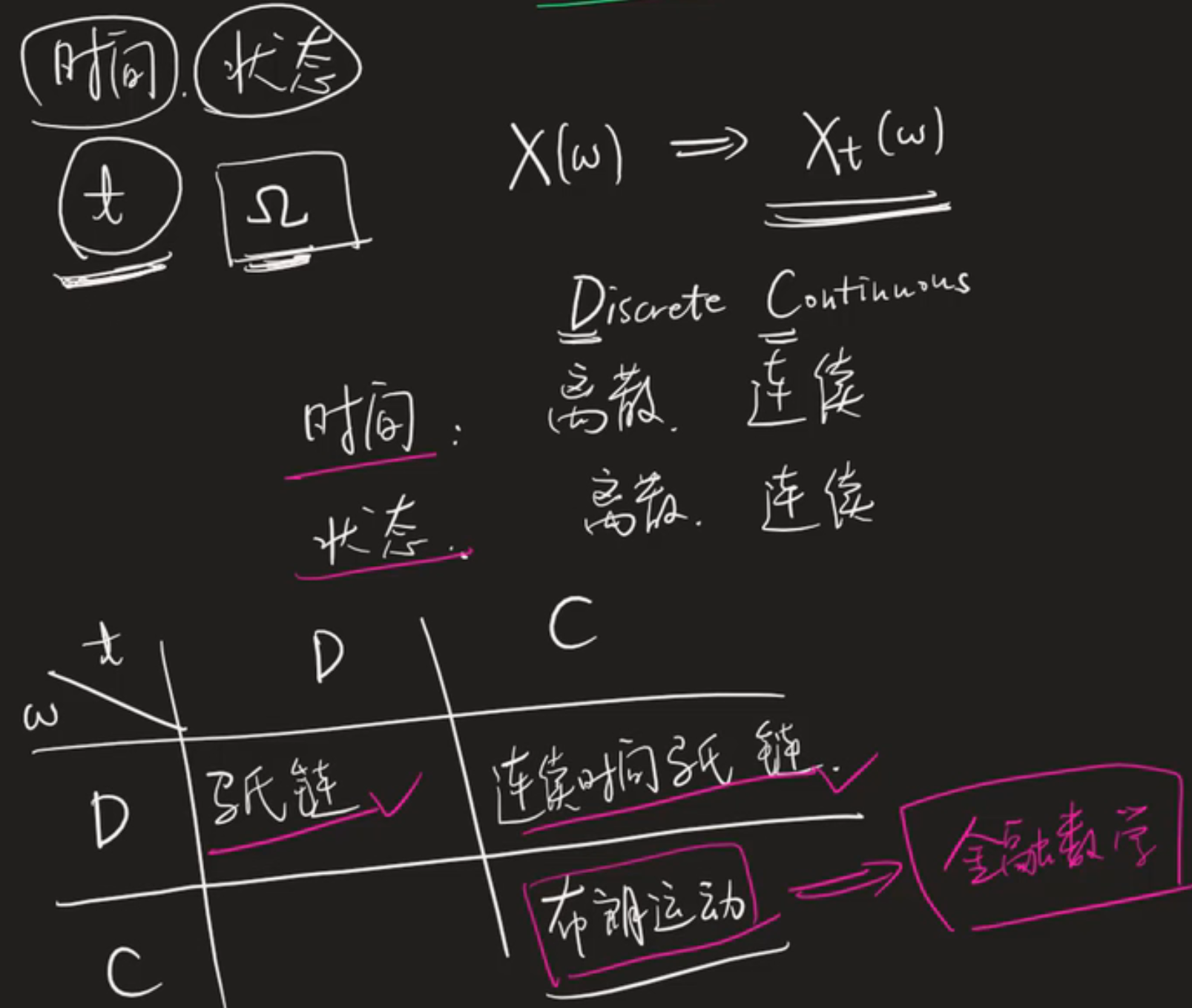

随机过程比如股票价格,每个时间点是一个随机变量,有时间和状态,可以分类:

固定状态,得到的随机过程的一次实现

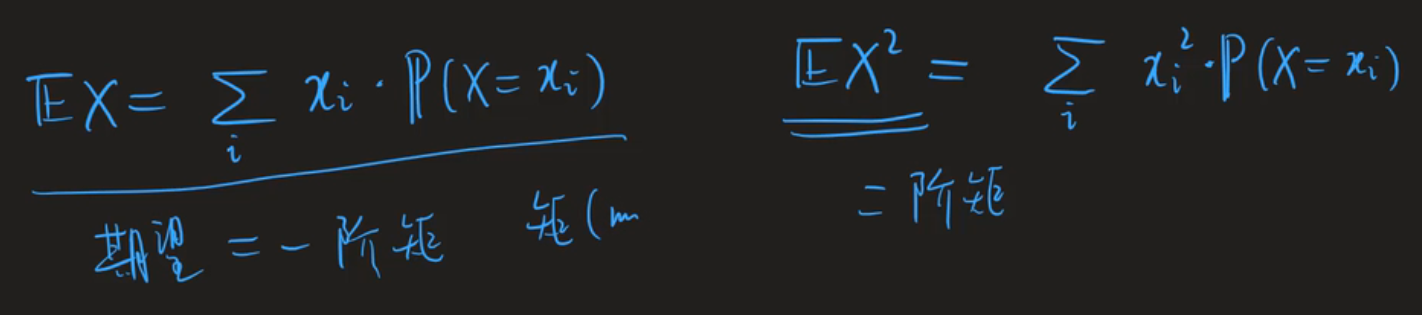

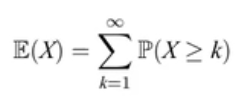

离散型随机变量的期望:

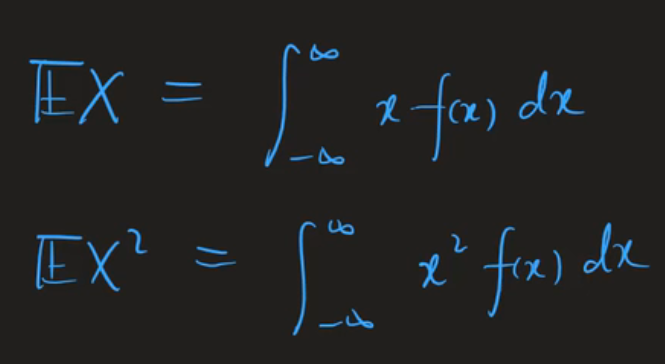

连续的期望:

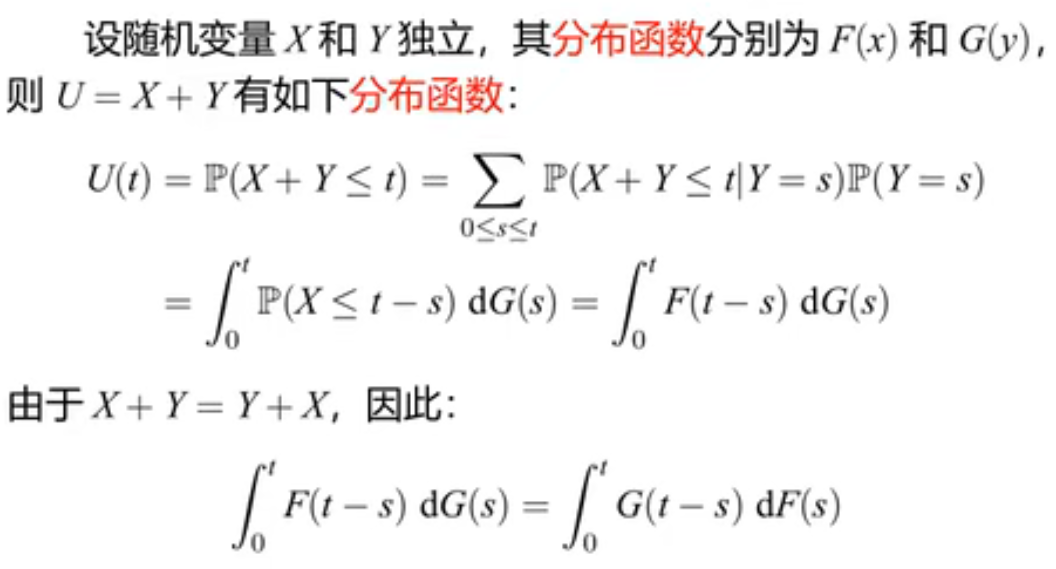

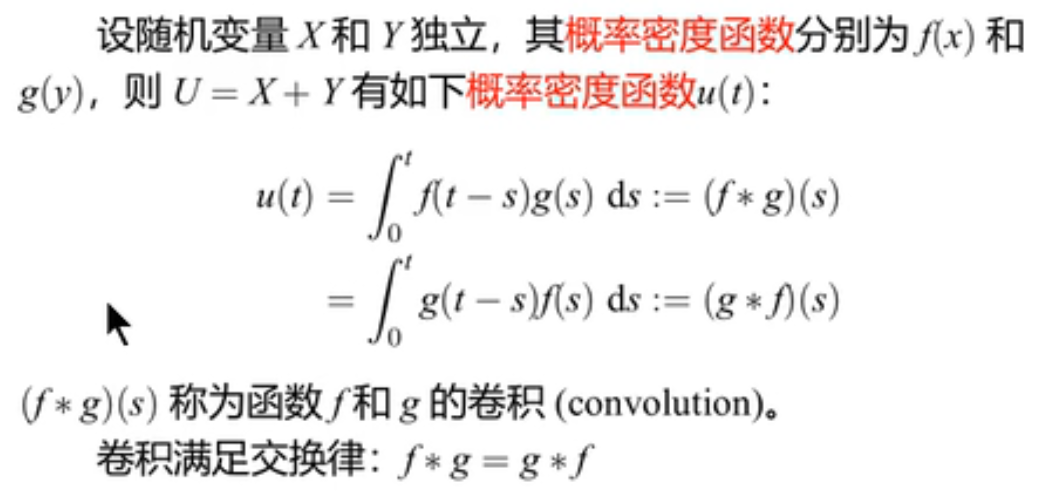

连续型随机变量的卷积公式可用于计算X+Y的分布函数,积分变量是 s ,即下图中U的分布函数:

也可以用于计算X+Y的概率密度函数:

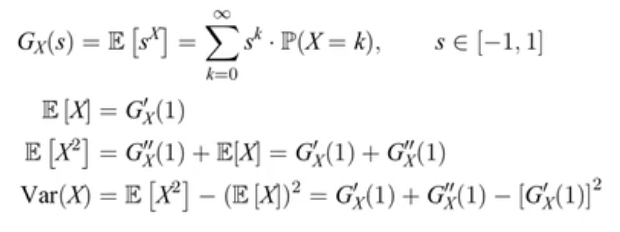

X=0,1,2,3..,则

X=0,1,2,3..,则概率母函数(下面的导数是对 s 求导):

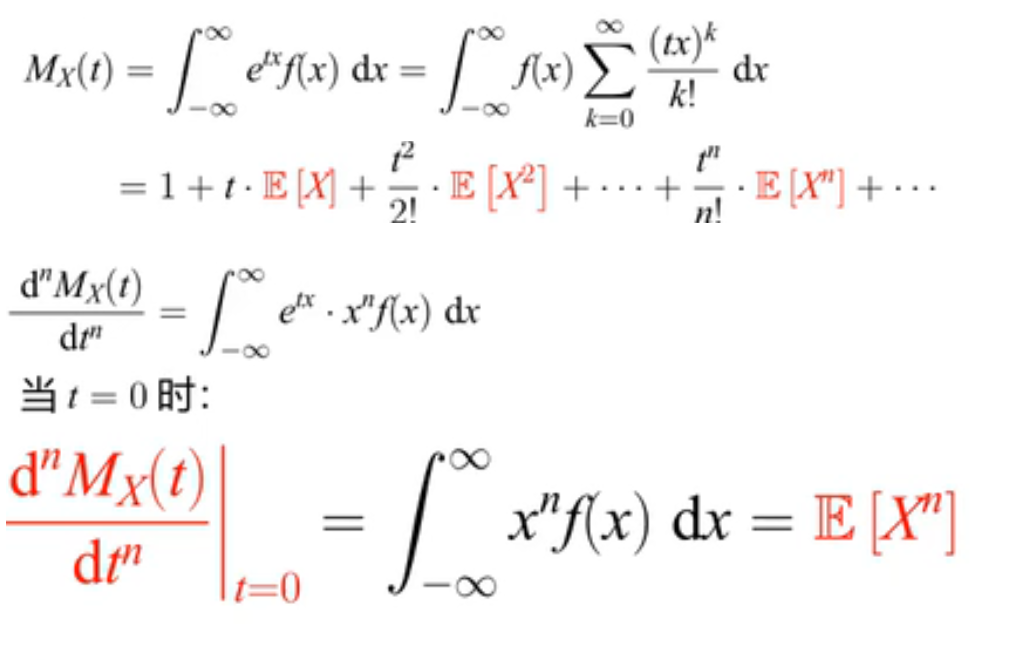

连续型随机变量X,定义矩母函数及其性质:

【马尔科夫链】

马尔科夫性:未来状态只与当前有关,与以前无关

时齐性:一步转移概率与时间无关,只和状态有关

目前只学习满足马尔科夫性和时齐性的马尔科夫链

转移矩阵每行的元素之和=1,第(i,j)元素代表 i 状态经过n步转移到 j 状态的概率

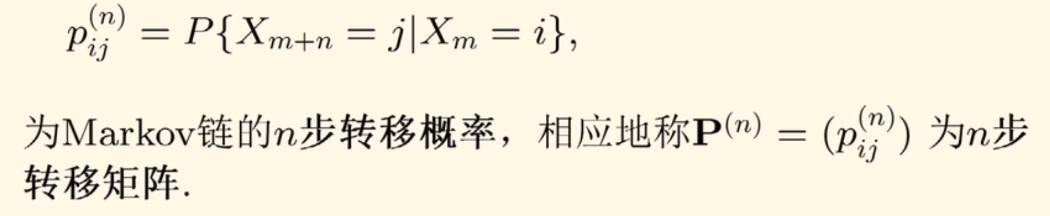

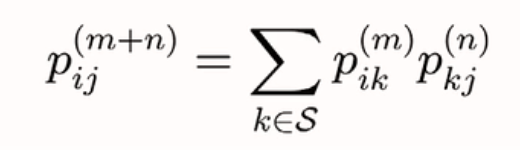

p(m)ij: 从 i 经过m步转移到 j 的概率

m步转移矩阵是1步转移矩阵的m次幂

CK方程:

有向图中,节点 i 就是状态 i,边是步长,边权重是概率

节点 i --x-->节点 j《=》p(1)ij=f(1)ij = 从状态 i 经过1步(首次)到达状态 j 的概率是x

节点 i --x-->节点 j --y-->节点 k 《=》f(2)ij = 从 i 经过2步首次到达状态 j 的概率是x*y

p(n)ij:从 i 经过n步到达 j 的概率,所以它包括首次

pij:从i到达j的概率,是所有可能的步数情况概率之和

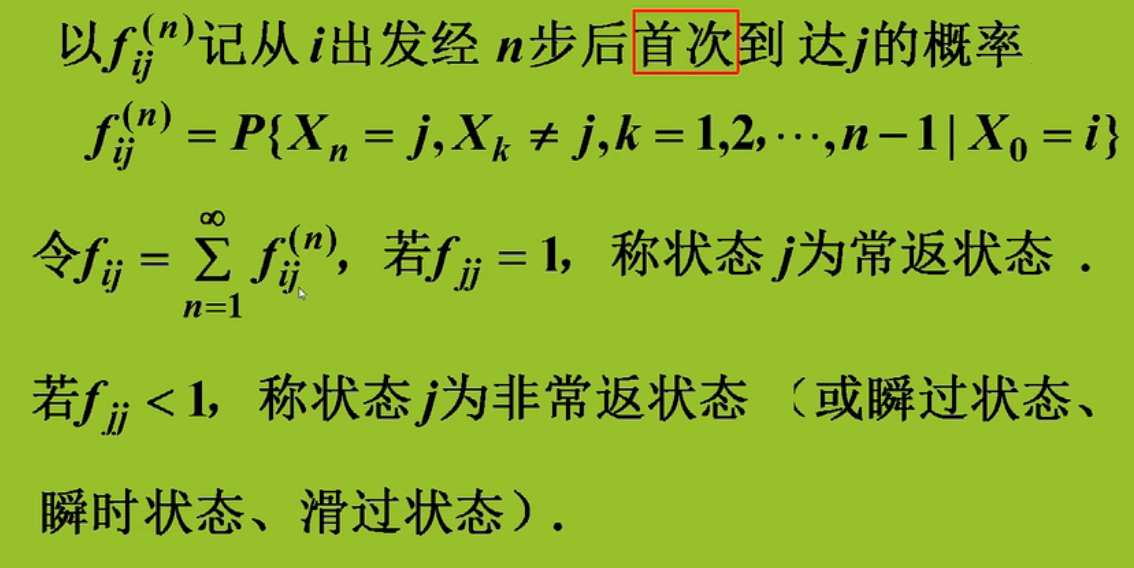

f(n)ij:从 i 经过n 首次到 j 的概率 ;

fij:从 i 首次到 j 的概率

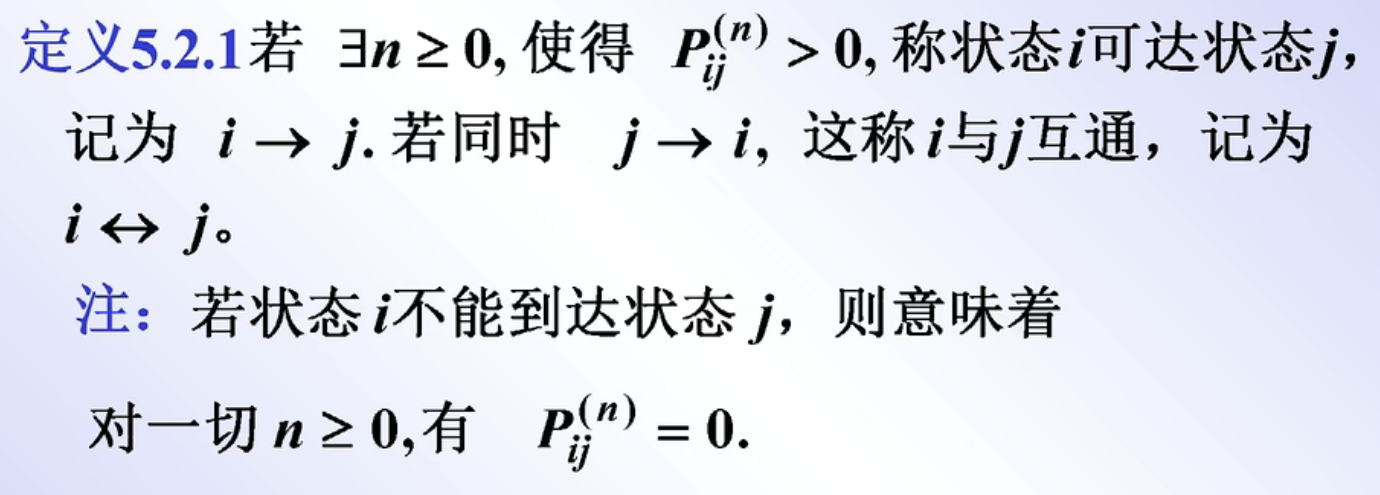

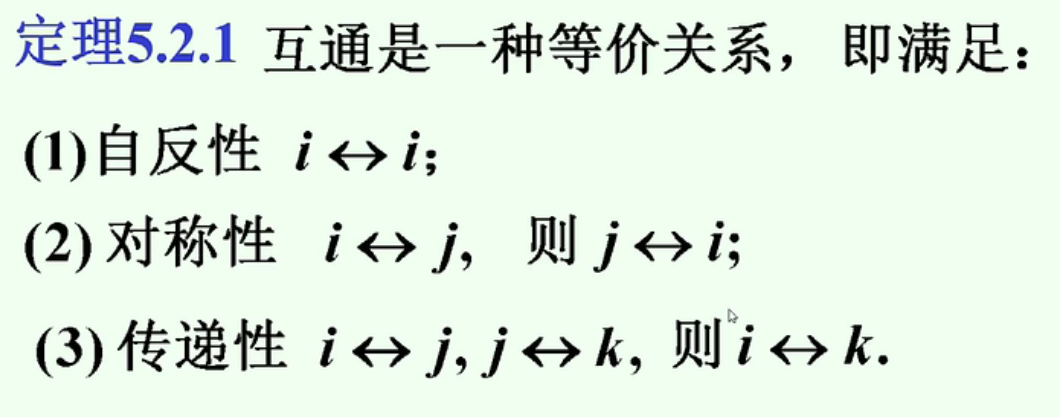

可达:

可达满足传递性

a可达b《=》a能(沿着n条有向边)走到b

xy互通《=》x可达y且y可达x《=》x能走向y,y能走向x

互通的状态都属于同一类,不同类的状态不互通

不可约:所有状态互通(该链不可再分解)

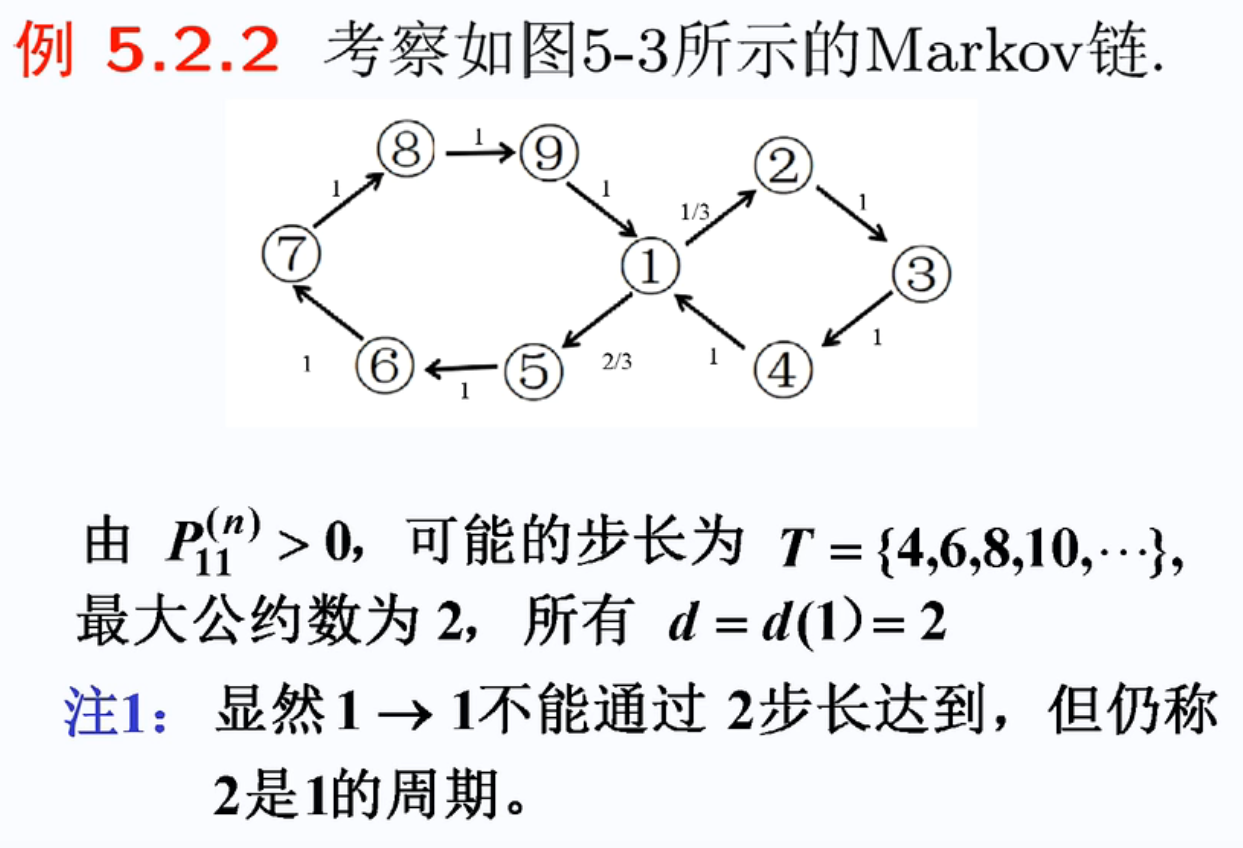

状态的周期是回到自己所有可能的步数的最大公约数

非周期《=》周期=1

有自循环的状态周期是1

若回不来周期记为无穷大:

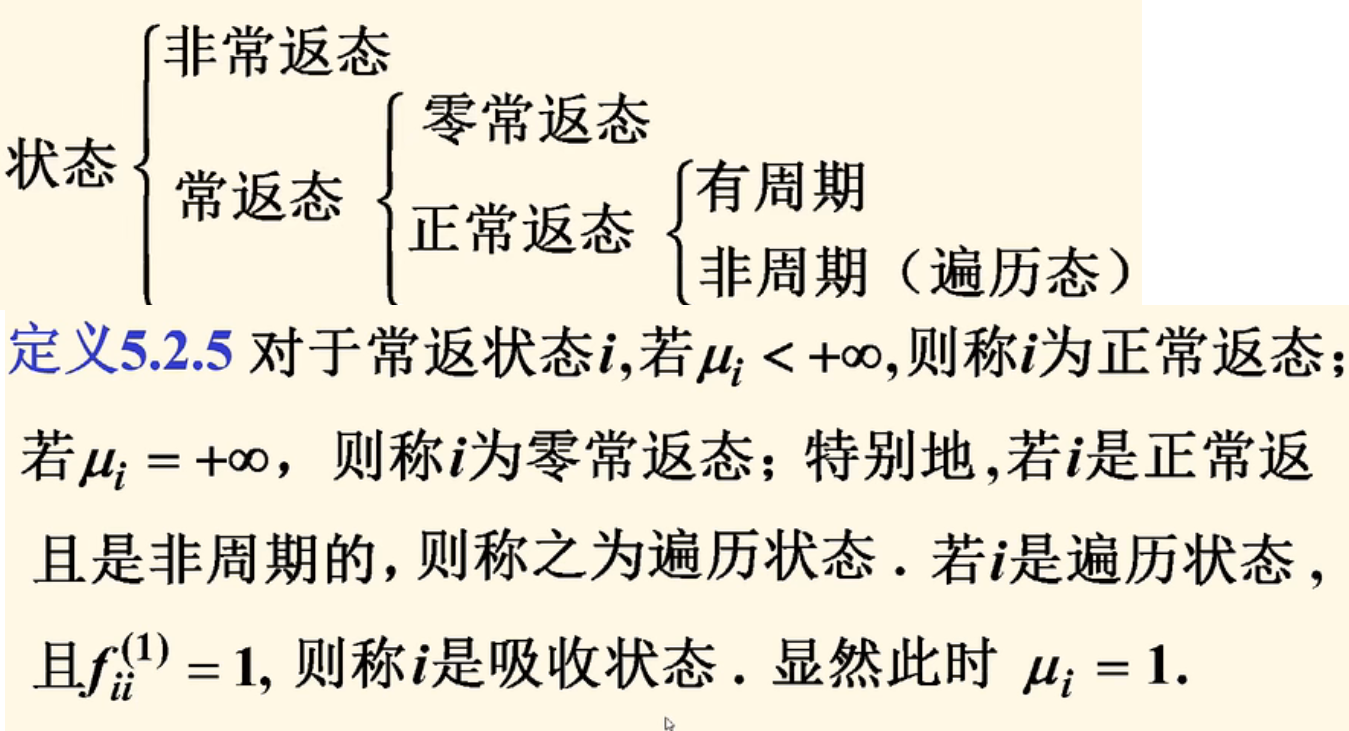

互通的状态(同一类的状态)周期一致 ,常返性一致(都是常返 / 正常返 / 0常返 / 遍历态 / 都不是)

fij:从 i 首次走到 j 的概率《=》从 i 出发经过有限步骤首次到 j 的概率(中间不经过 j ,即首次,p没有首次)

常返态 i :从 i 出发一定能走到 i 《=》状态图中一定能回来《=》fii=1

非常返态:状态图中有可能回不来了

常返态的平均返回时间(首次):

状态分类:

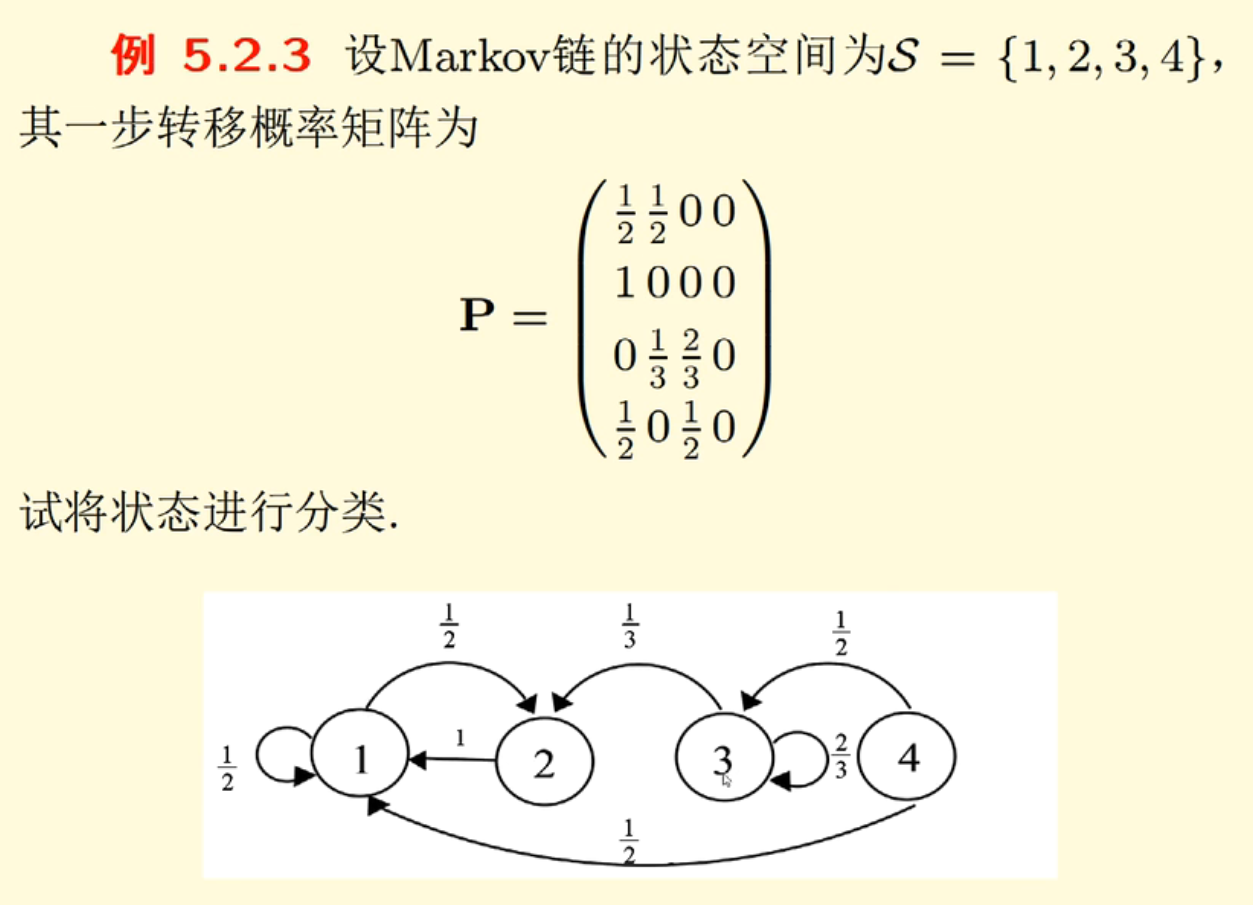

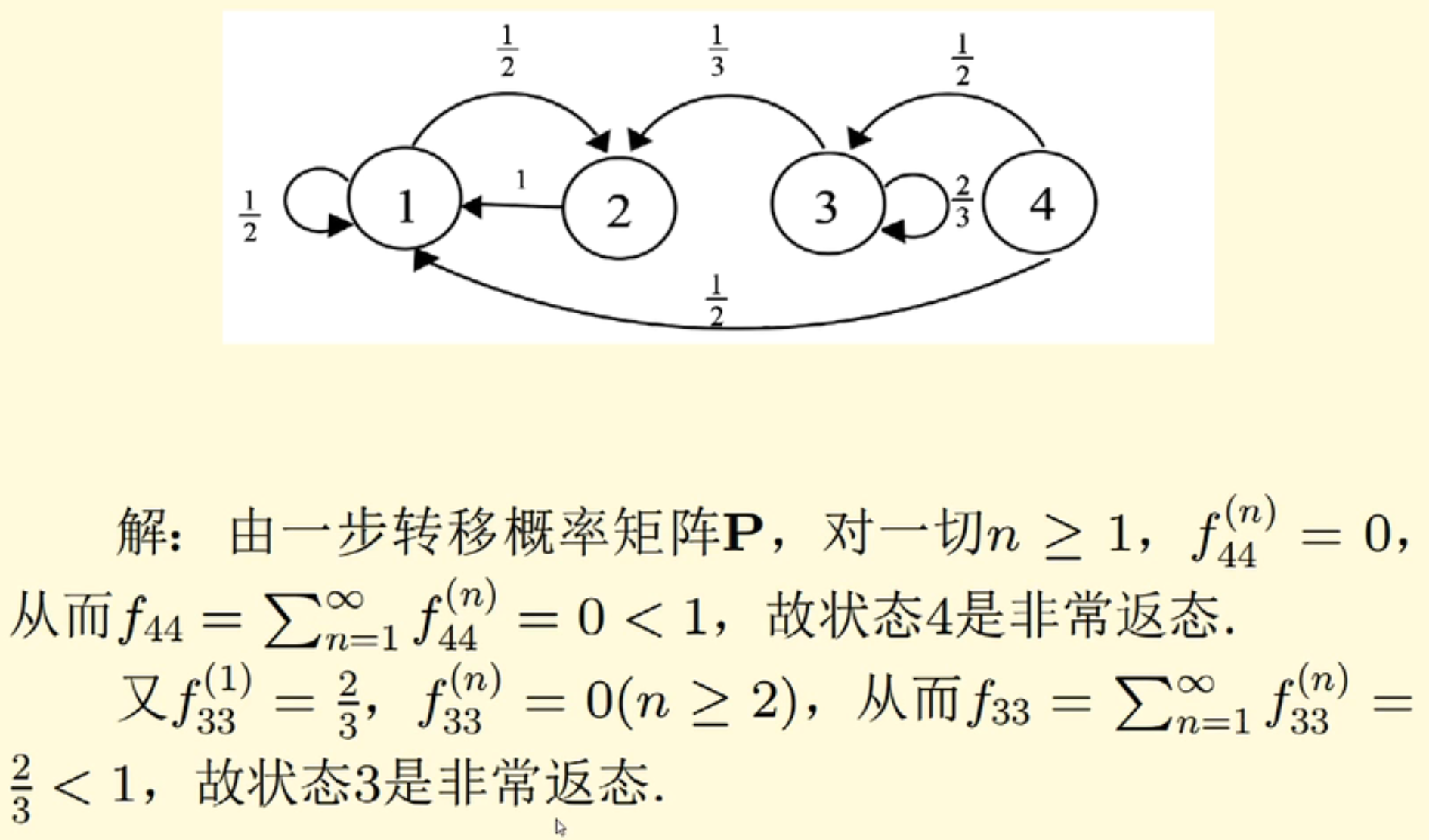

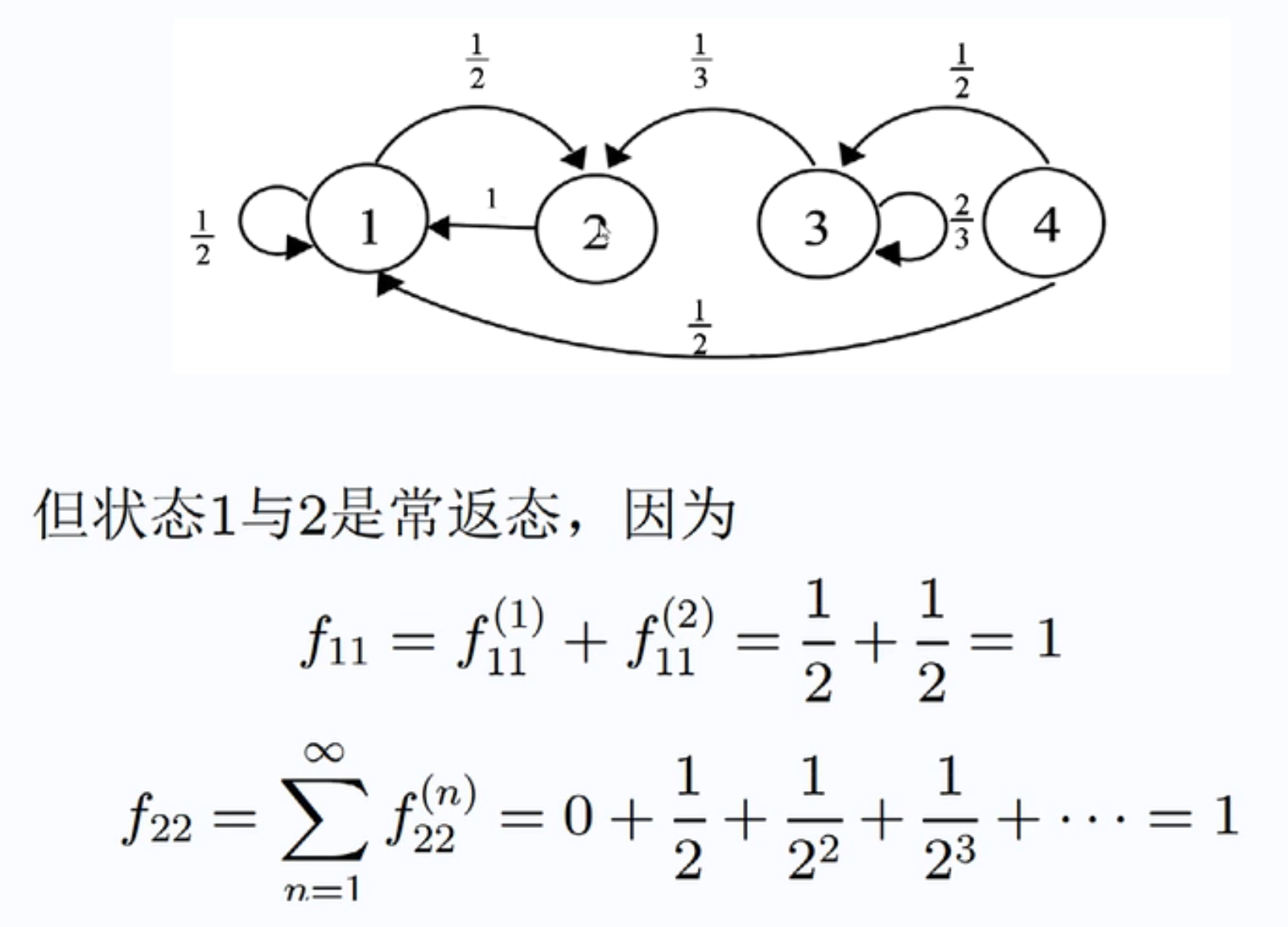

例子(解:先画图,再互通来分类,看周期):

一条路径上的概率相乘是这条路径的概率

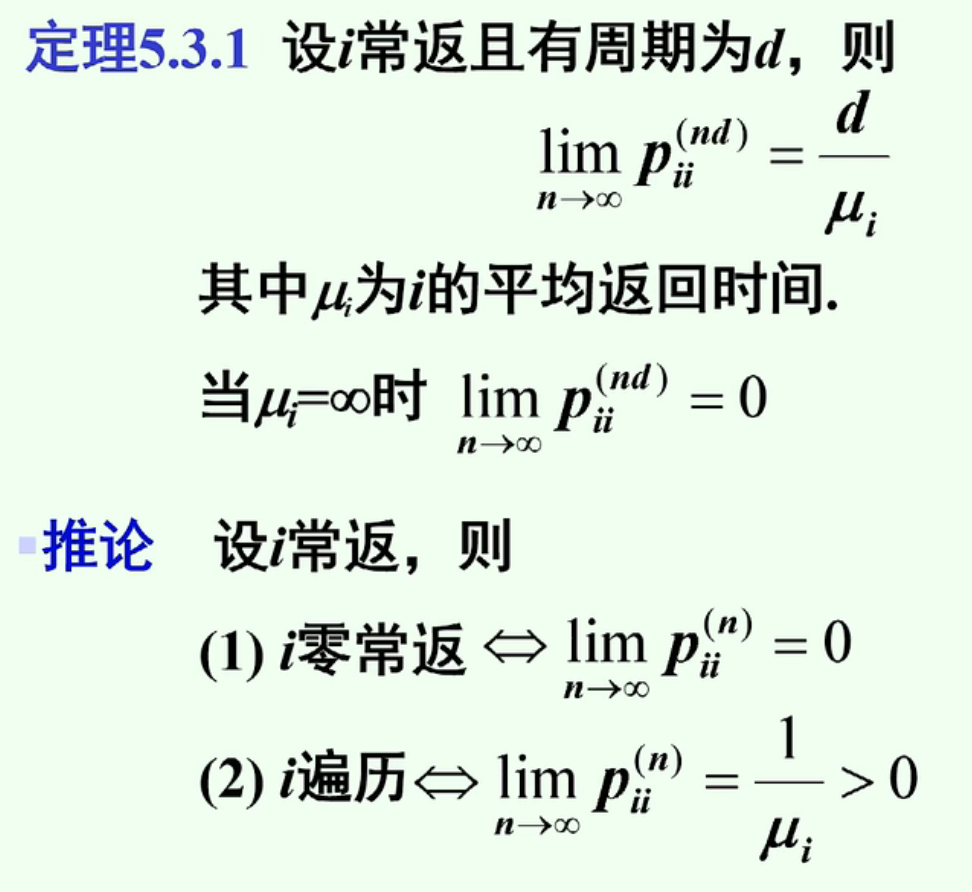

常返态经过无穷步(周期的倍数)转移到自己的概率是确定的,为周期/平均返回时间,即

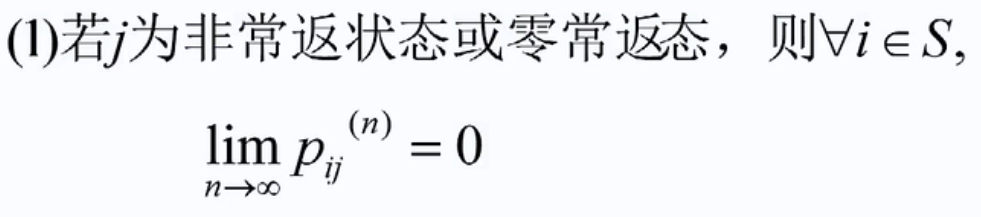

经过无穷多步不会转移到非常返态以及零常返态了,即

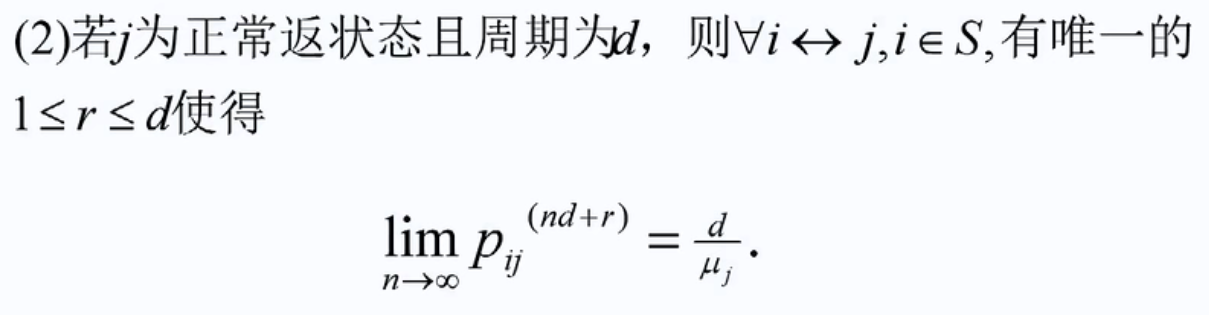

正常返态的互通状态经过无穷多步(nd+r)到正常返态的概率是个确定的数,即

有限状态的马氏链一定有正常返态

zzz

例子:

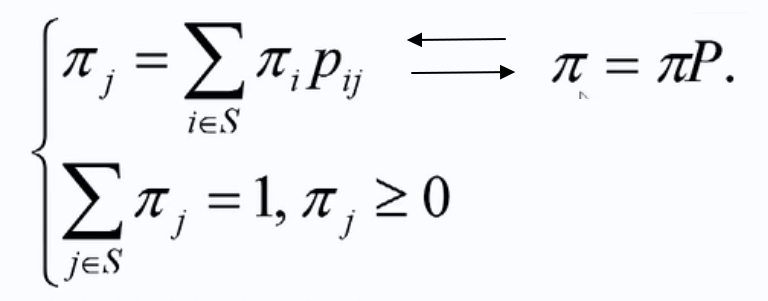

平稳分布是个概率向量,每个状态对应其每个概率:

![]()

平稳分布定义:

若状态初始概率符合平稳分布,不管转移多少步,状态概率不变

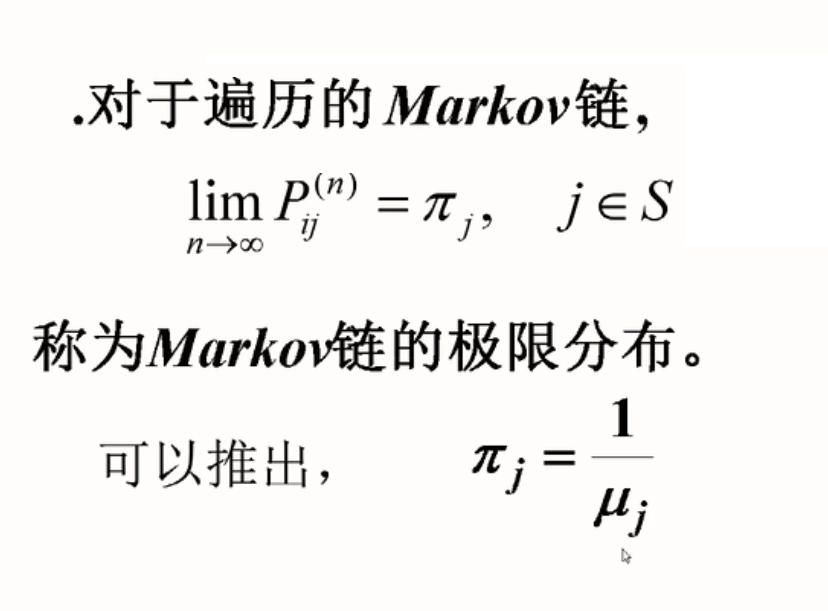

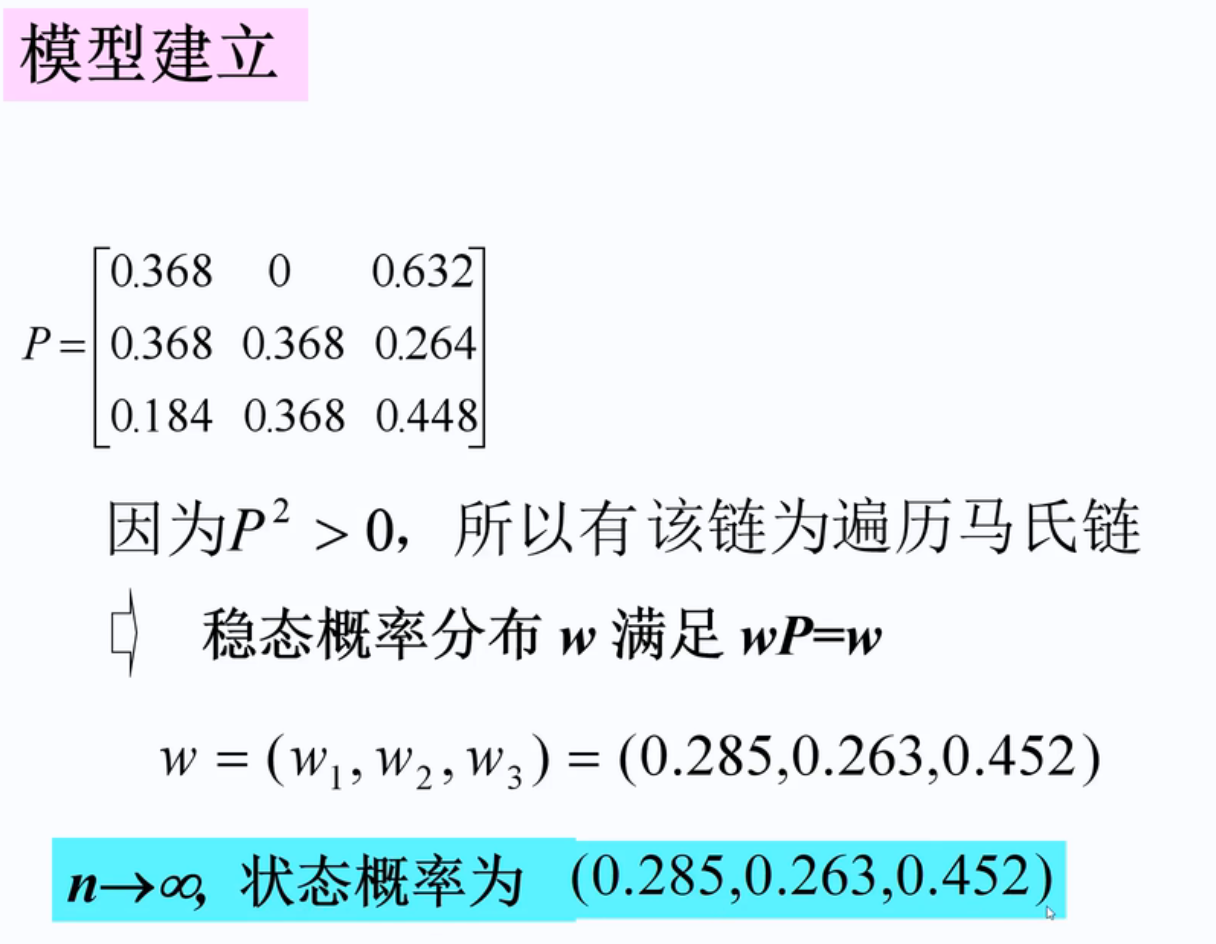

遍历的马氏链:所有状态相通且都是遍历态

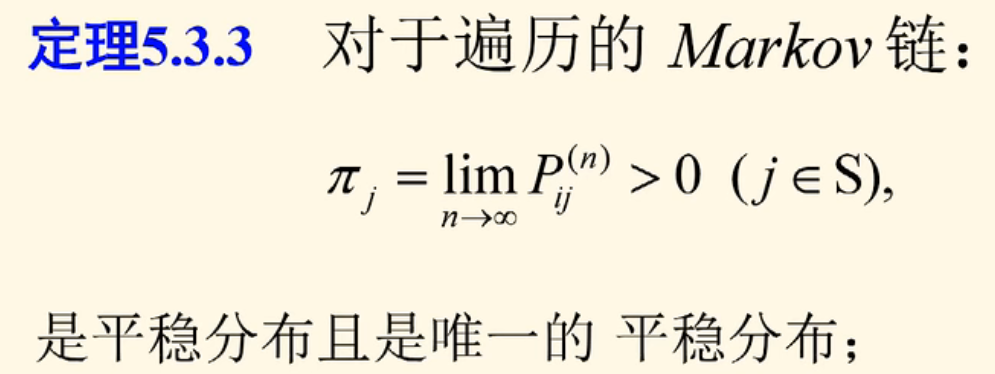

遍历的马氏链的极限分布是唯一的平稳分布:

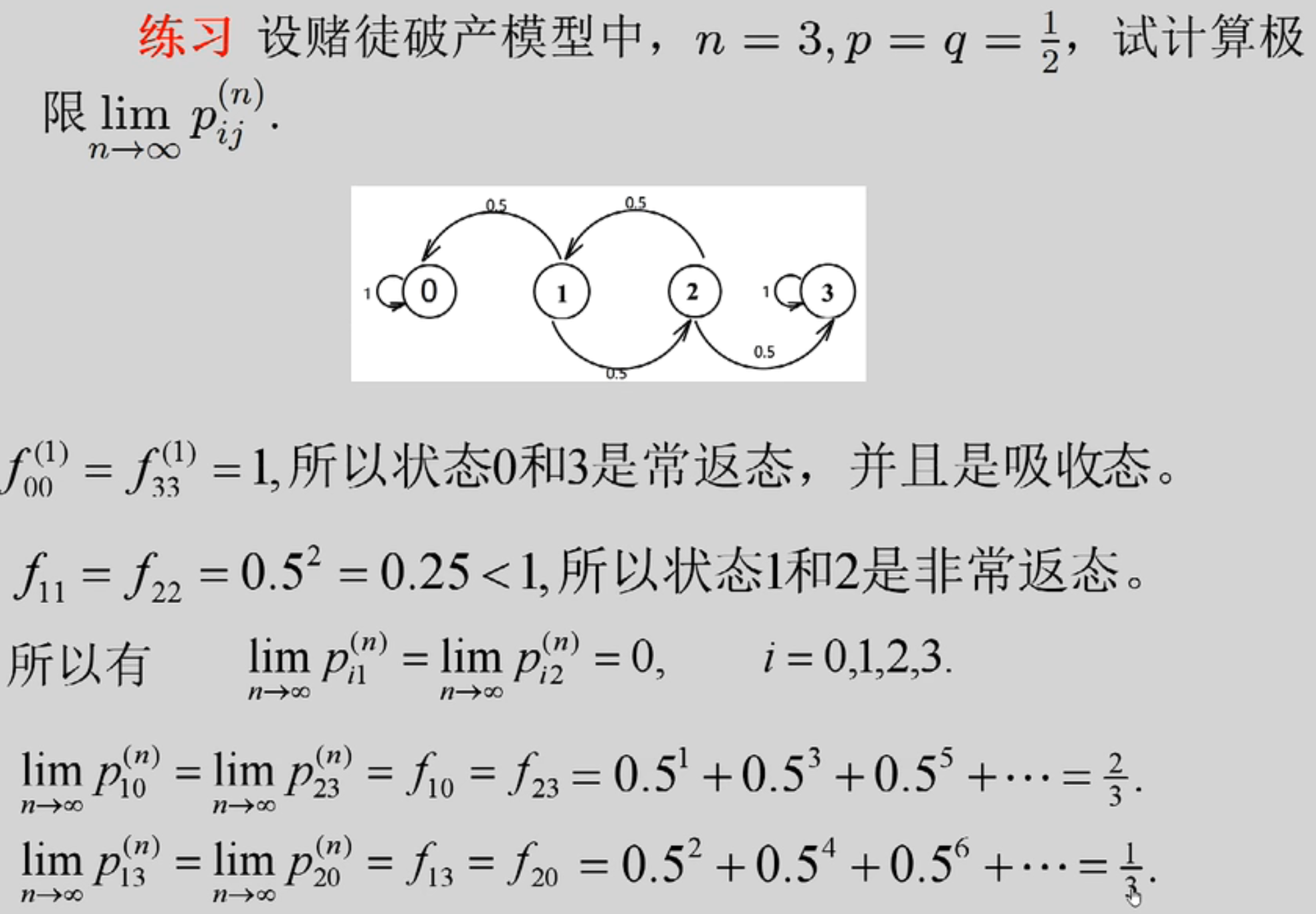

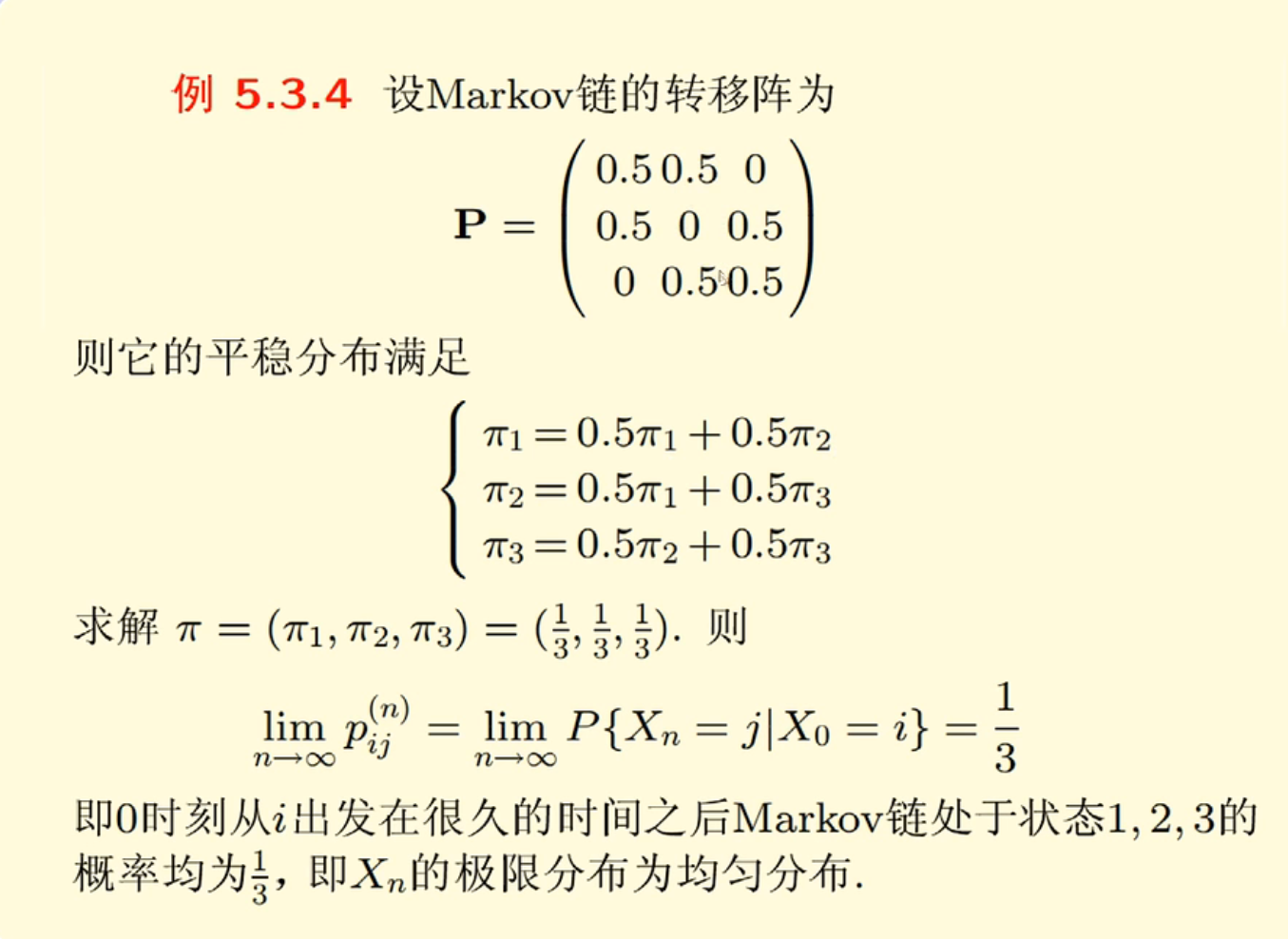

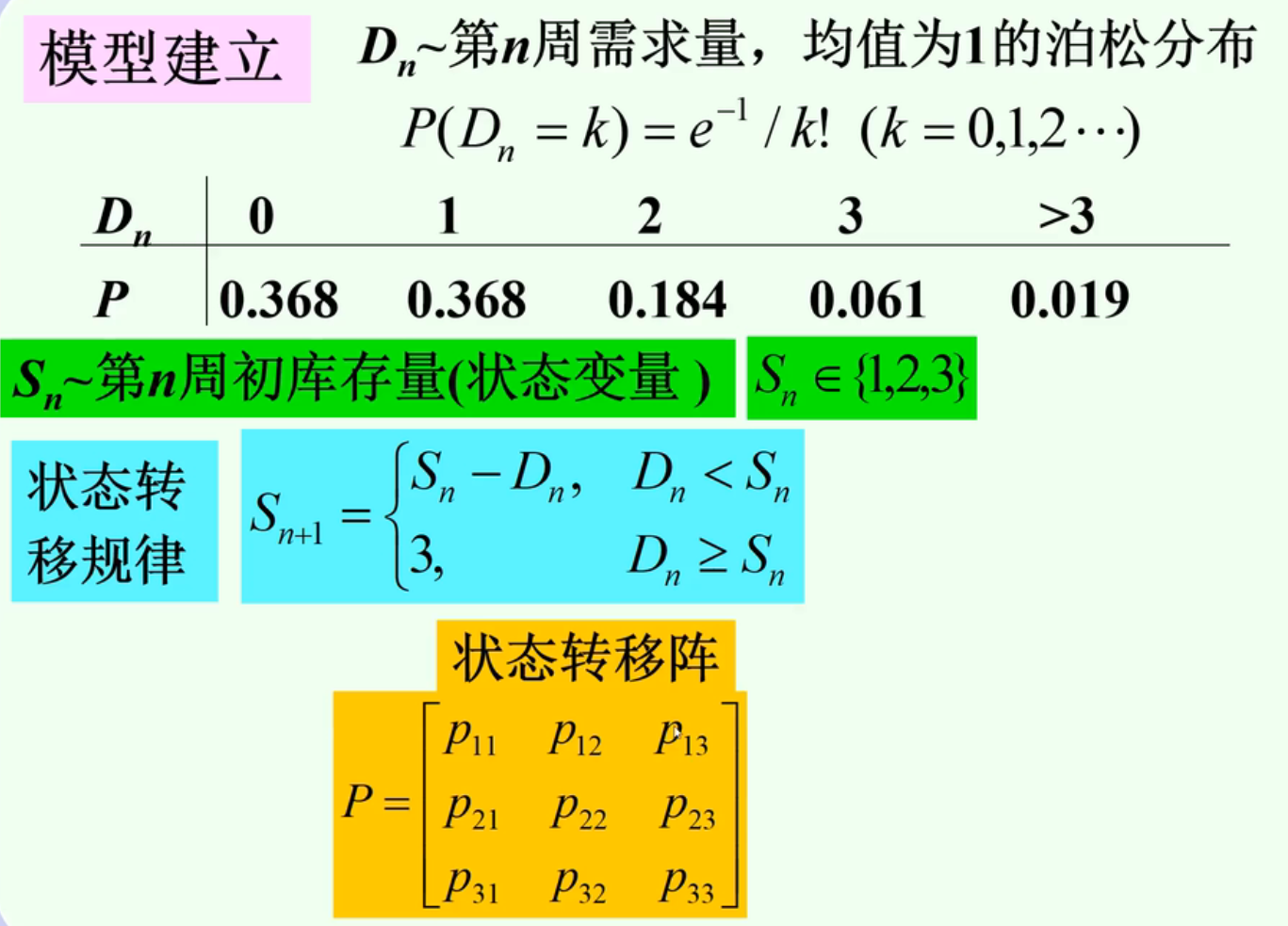

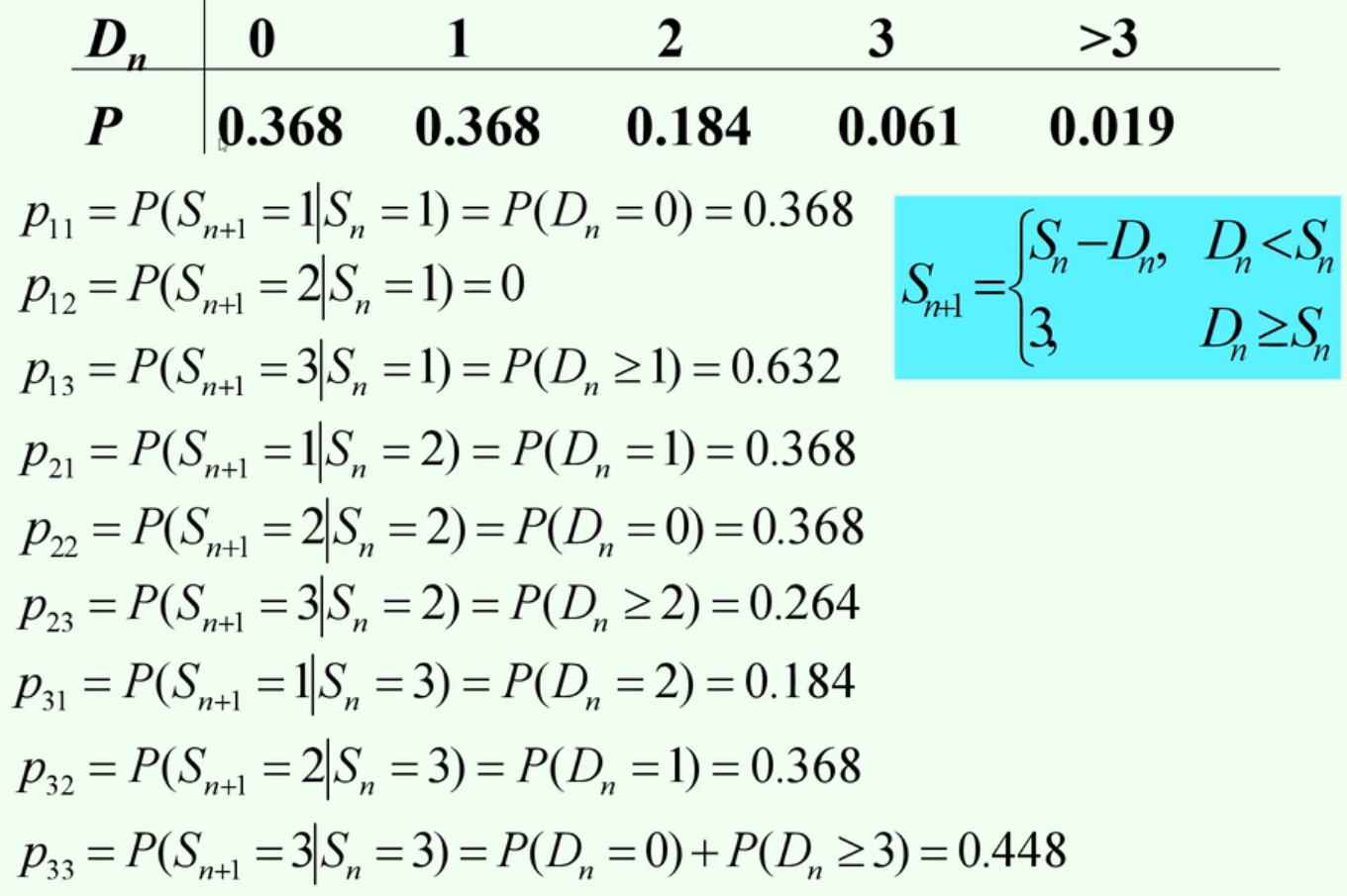

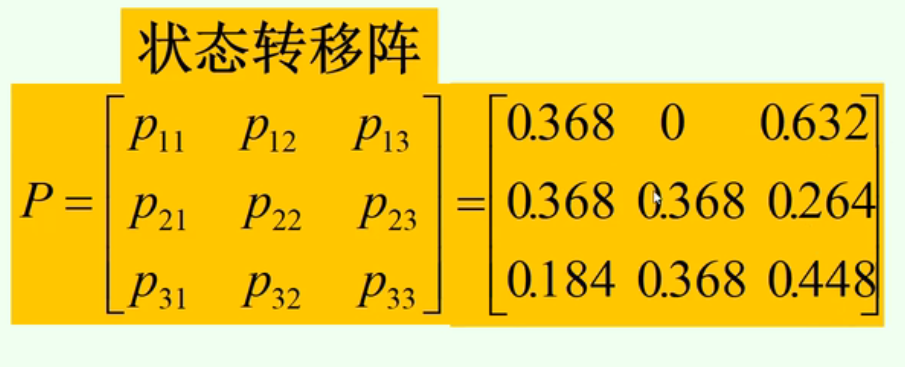

例子(首先状态有限,状态互通,周期为1=》遍历的马氏链):

例子:

例子:

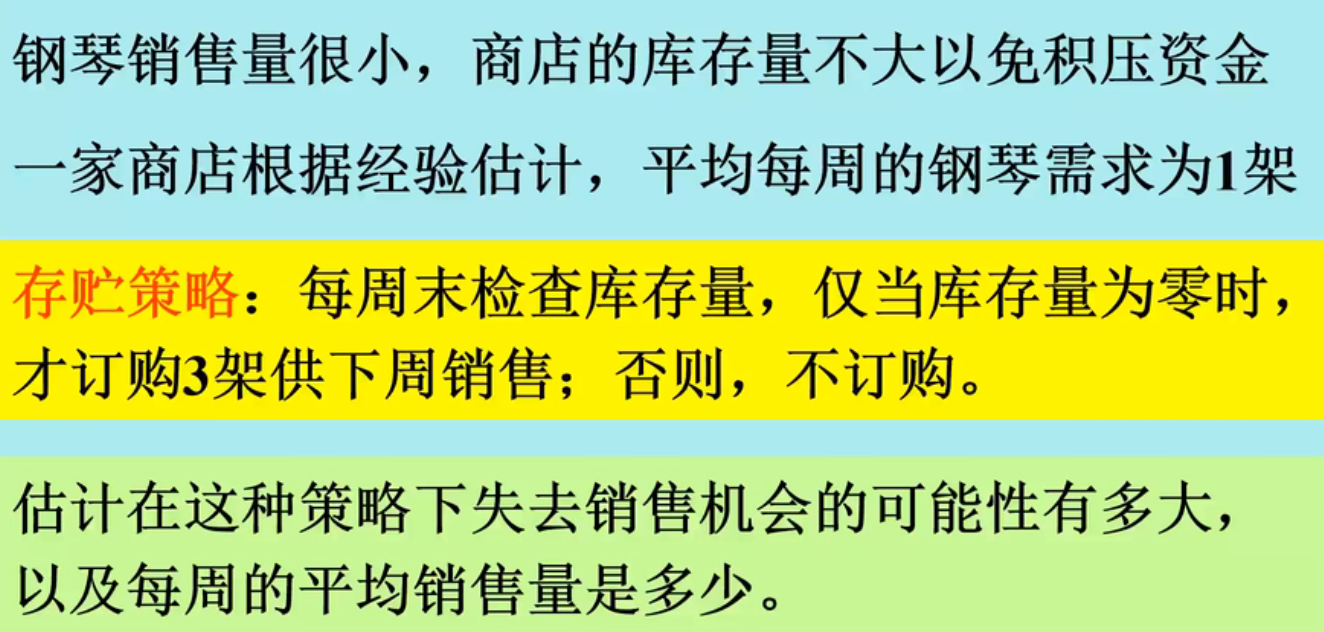

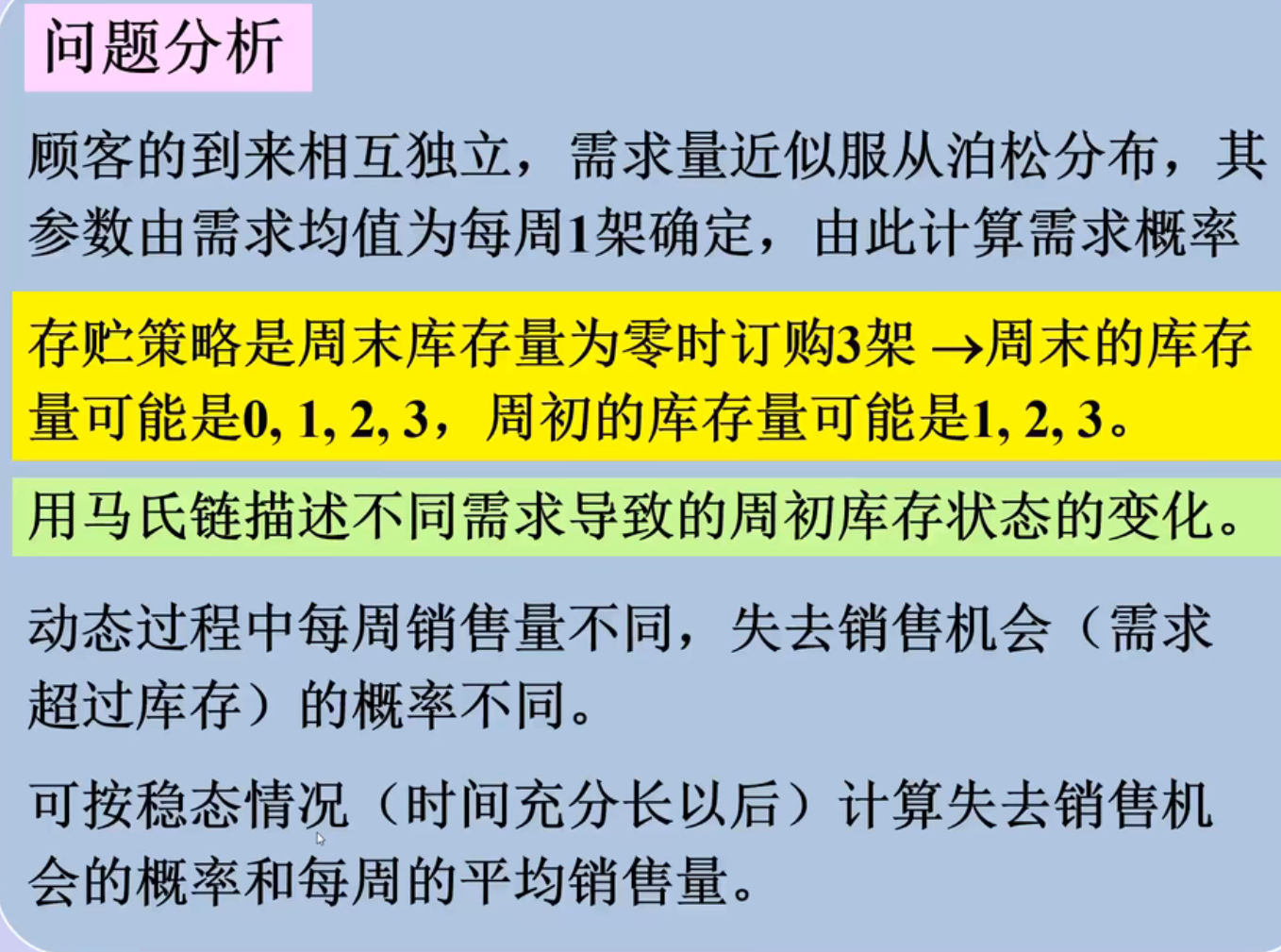

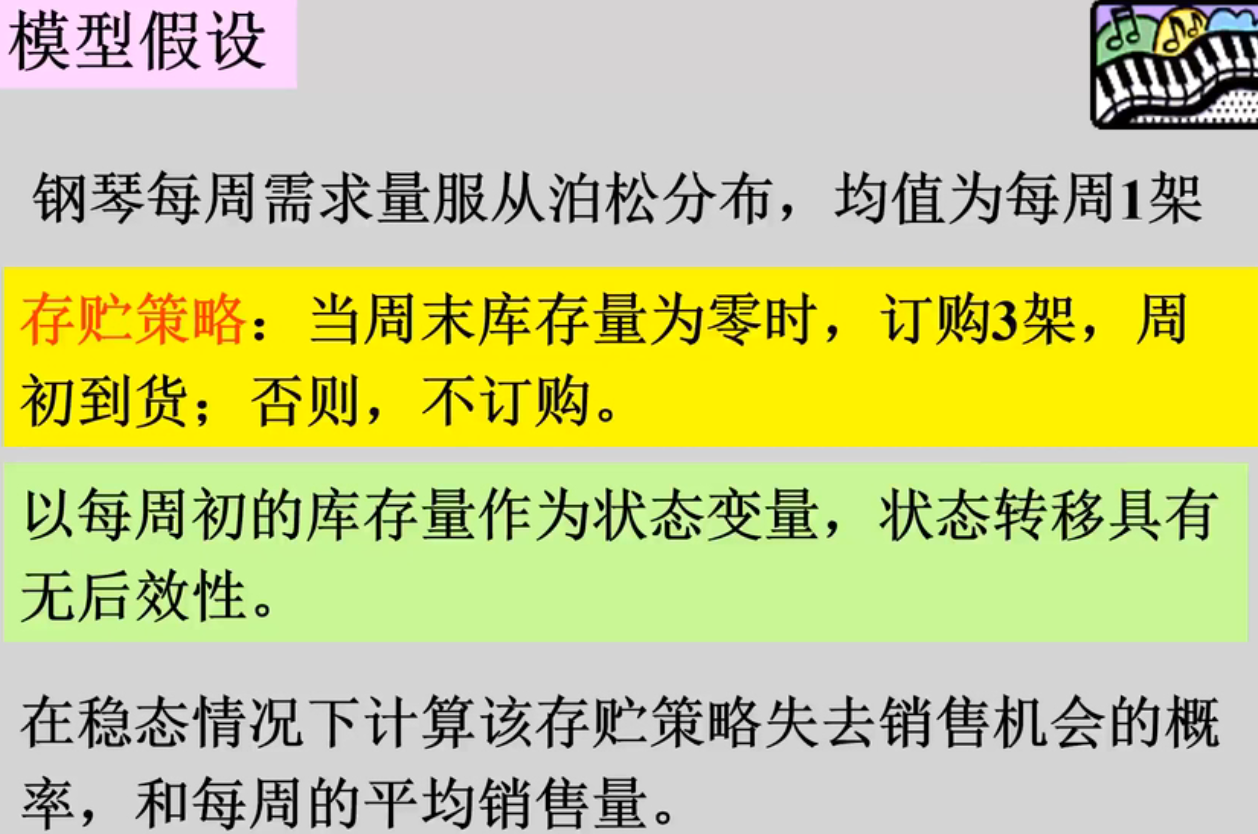

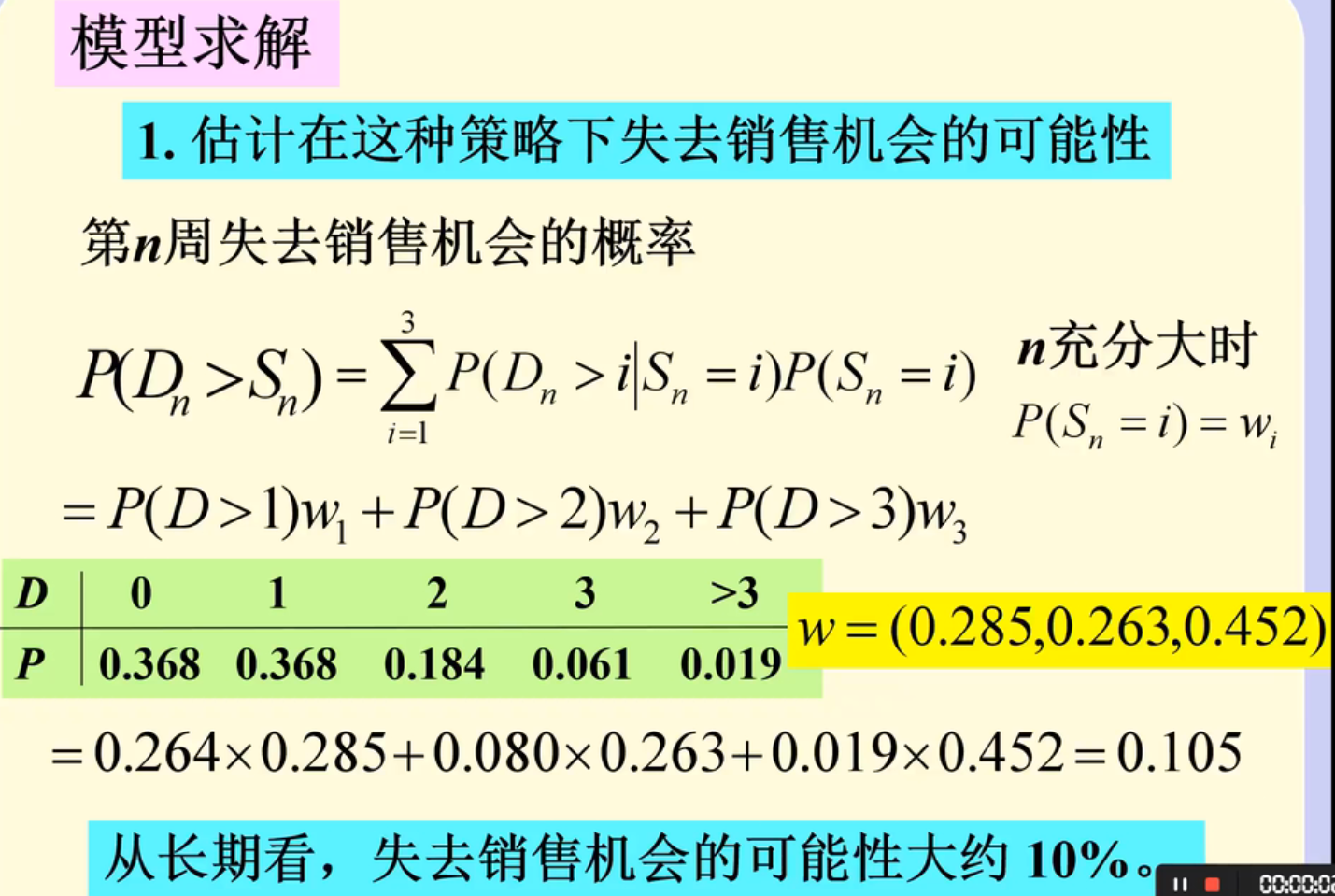

权重可以通过与06年的相似度计算

浙公网安备 33010602011771号

浙公网安备 33010602011771号