二、线性回归

单变量线性回归

2.1 单变量线性函数

假设函数 hθ(x) = θ0 + θ1x

代价函数:平方误差函数或者平方误差代价函数

h(x(i))是预测值,也写做y帽,y(i)是实际值,两者取差分母的2是为了后续求偏导更好计算。

目标: 最小化代价函数,即minimize J(θ0, θ1)

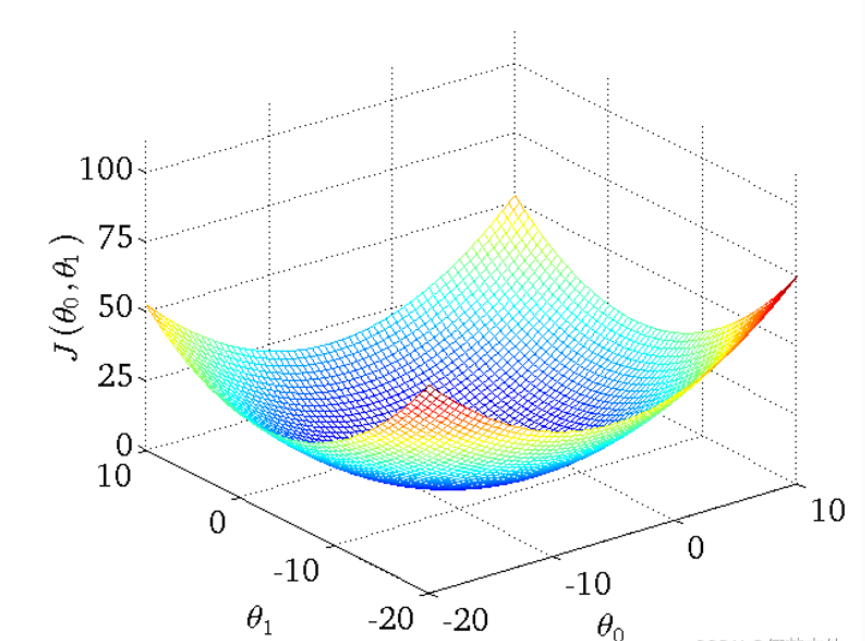

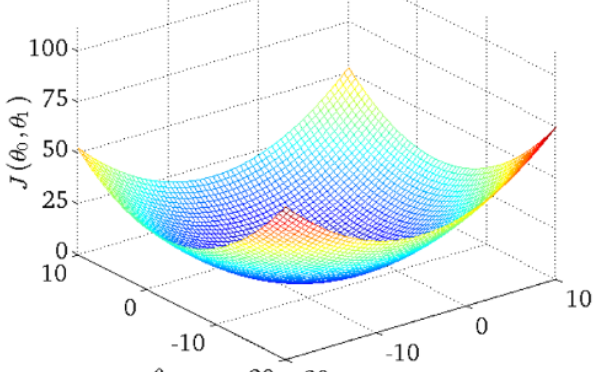

- 得到的代价函数的 三维图如下

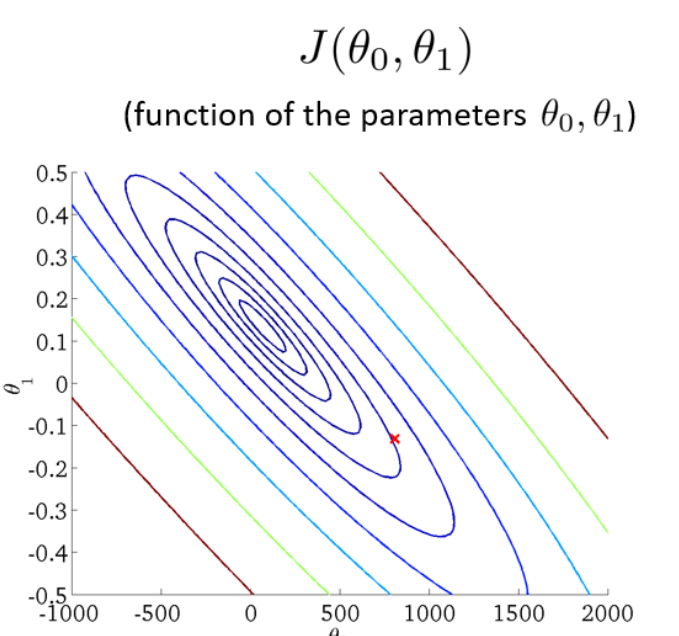

- 将三维图平面化 等高线图 contour plot

等高线的中心对应最小代价函数

2.2 梯度下降算法 Gradient Descent algorithm

算法思路

- 指定θ0 和 θ1的初始值

- 不断改变θ0和θ1的值,使J(θ0,θ1)不断减小

- 得到一个最小值或局部最小值时停止

梯度: 函数中某一点(x, y)的梯度代表函数在该点变化最快的方向

(选用不同的点开始可能达到另一个局部最小值)

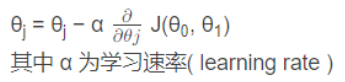

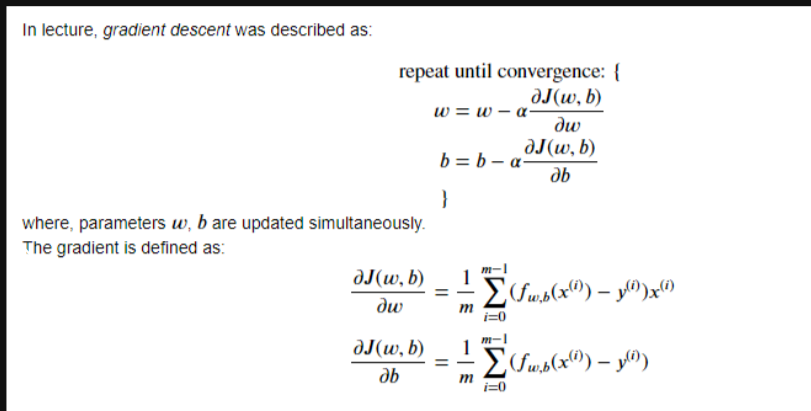

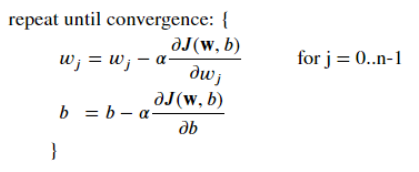

梯度下降公式

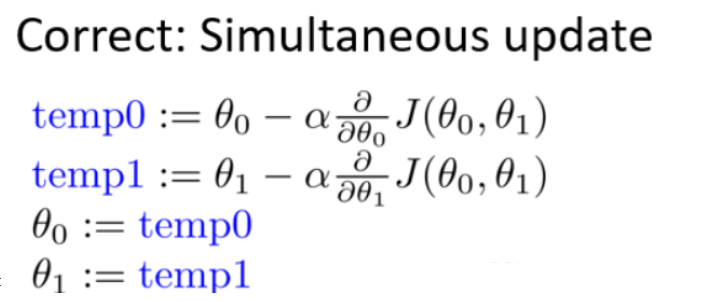

- θ0和θ1应同步更新,否则如果先更新θ0,会使得θ1是根据更新后的θ0去更新的,与正确结果不相符

关于α的选择

如果α选择太小,会导致每次移动的步幅都很小,最终需要很多步才能最终收敛

如果α选择太大,会导致每次移动的步幅过大,可能会越过最小值,无法收敛甚至会发散

2.3 用于线性回归的梯度下降 ——Batch梯度下降

- 梯度回归的局限性: 可能得到的是局部最优解

线性回归的梯度下降的函数是凸函数,bowl shape,因此没有局部最优解,只有全局最优解

-

批量梯度下降 代码实现

批处理是指在一次迭代中运行所有的例子

验证梯度下降是否正常工作的一个好方法是看一下𝐽(𝑤,𝑏)的值。并检查它是否每一步都在减少

def gradient_descent(x, y, w_in, b_in, cost_function, gradient_function, alpha, num_iters):

"""

Performs batch gradient descent to learn theta. Updates theta by taking

num_iters gradient steps with learning rate alpha

Args:

x : (ndarray): Shape (m,)

y : (ndarray): Shape (m,)

w_in, b_in : (scalar) Initial values of parameters of the model

cost_function: function to compute cost

gradient_function: function to compute the gradient

alpha : (float) Learning rate

num_iters : (int) number of iterations to run gradient descent

Returns

w : (ndarray): Shape (1,) Updated values of parameters of the model after

running gradient descent

b : (scalar) Updated value of parameter of the model after

running gradient descent

"""

# number of training examples

m = len(x)

# An array to store cost J and w's at each iteration — primarily for graphing later

J_history = []

w_history = []

w = copy.deepcopy(w_in) #avoid modifying global w within function

b = b_in

for i in range(num_iters):

# Calculate the gradient and update the parameters

dj_dw, dj_db = gradient_function(x, y, w, b )

# Update Parameters using w, b, alpha and gradient

w = w - alpha * dj_dw

b = b - alpha * dj_db

# Save cost J at each iteration

if i<100000: # prevent resource exhaustion

cost = cost_function(x, y, w, b)

J_history.append(cost)

# Print cost every at intervals 10 times or as many iterations if < 10

if i% math.ceil(num_iters/10) == 0:

w_history.append(w)

print(f"Iteration {i:4}: Cost {float(J_history[-1]):8.2f} ")

return w, b, J_history, w_history #return w and J,w history for graphing多变量线性回归

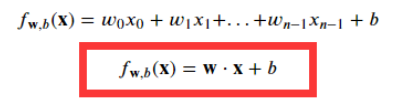

2.4 多维特征和特征参数

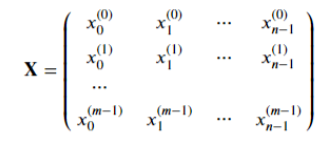

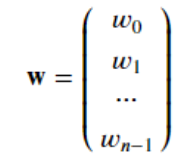

- x(i) 表示第 i 组样本

xj(i) 表示第 i 组样本中的第 j 个数据

2.5 多元变量线性回归模型

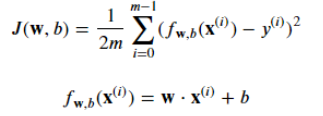

2.6 多元梯度下降法

- 损失函数计算J

![]()

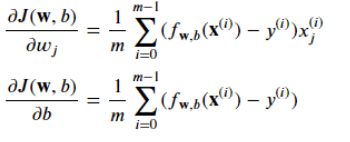

- 计算梯度

![]()

![]()

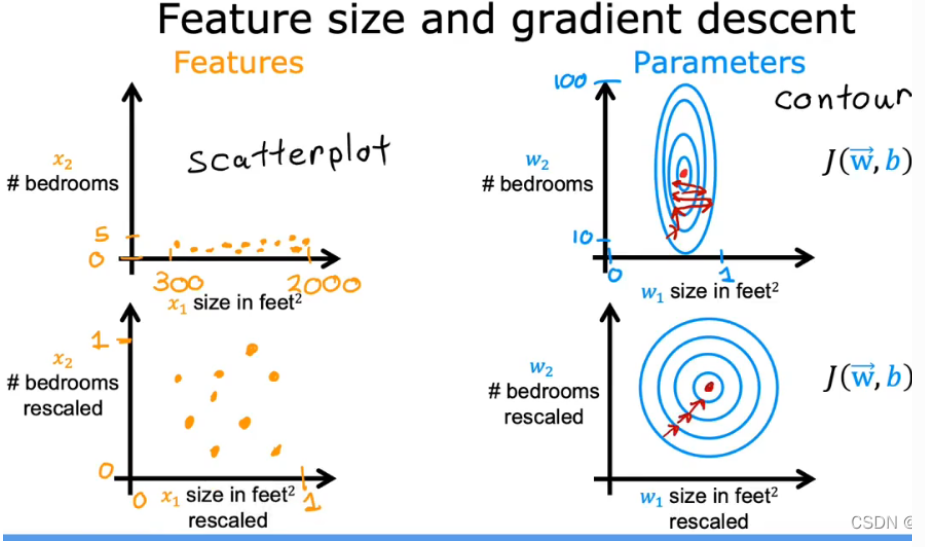

2.7 特征缩放 feature scaling (使具有不同特征值之间有相似的范围)

- 目的:让梯度下降运行的更快

- 问题:当特征范围相差太大时,会一直来回振荡,梯度下降效率低。如下例中,x1范围为0~2000, x2范围为 1~5

- 为什么要采用特征缩放:在梯度下降过程中对参数的更新可以使每个参数的进展相等

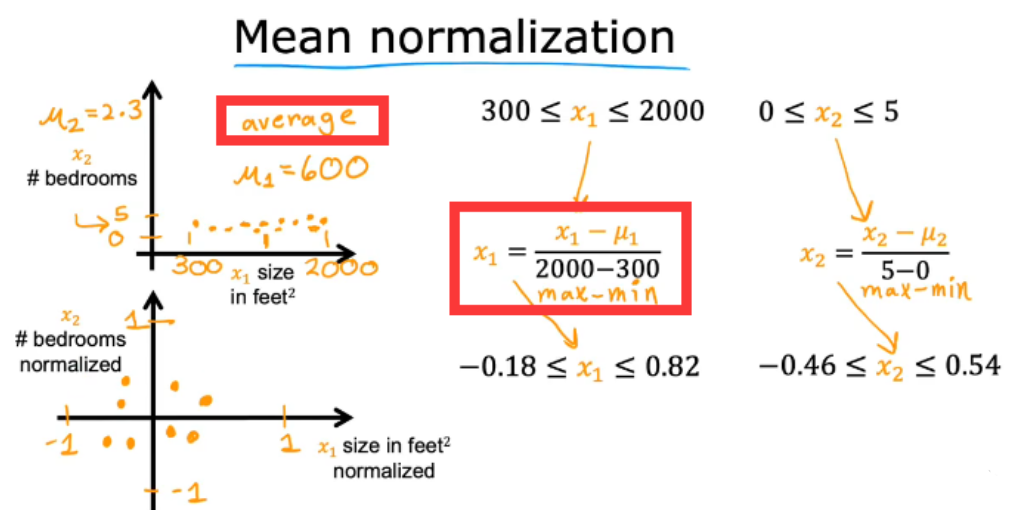

2.7.1 Mean normalization 均值归一化法

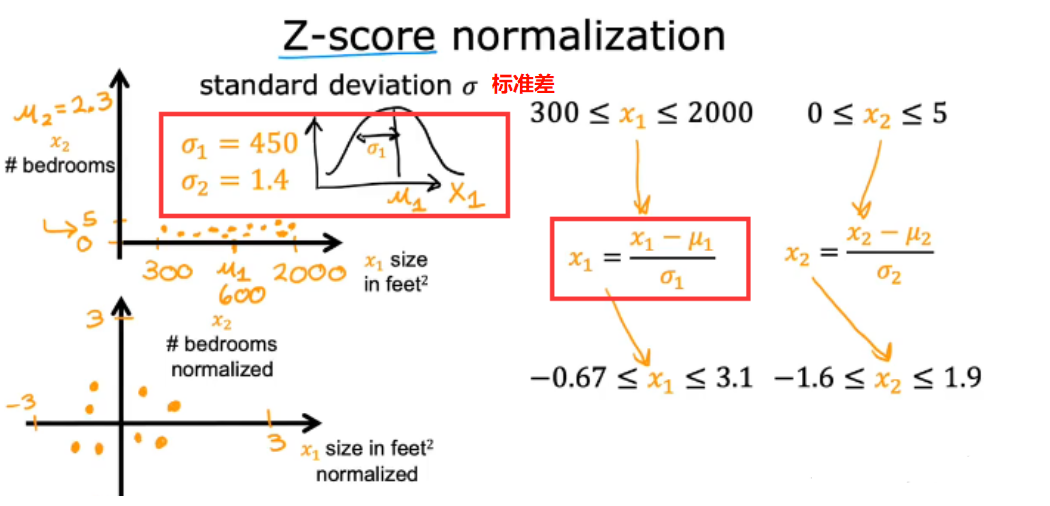

2.7.2 Z-score normalization Z-score归一化法

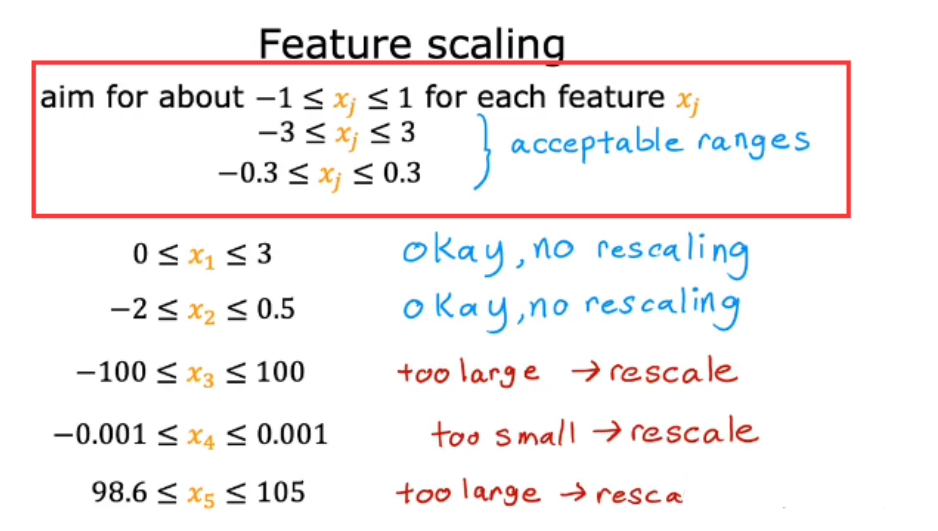

- 最终缩放范围

2.8 如何选择学习率

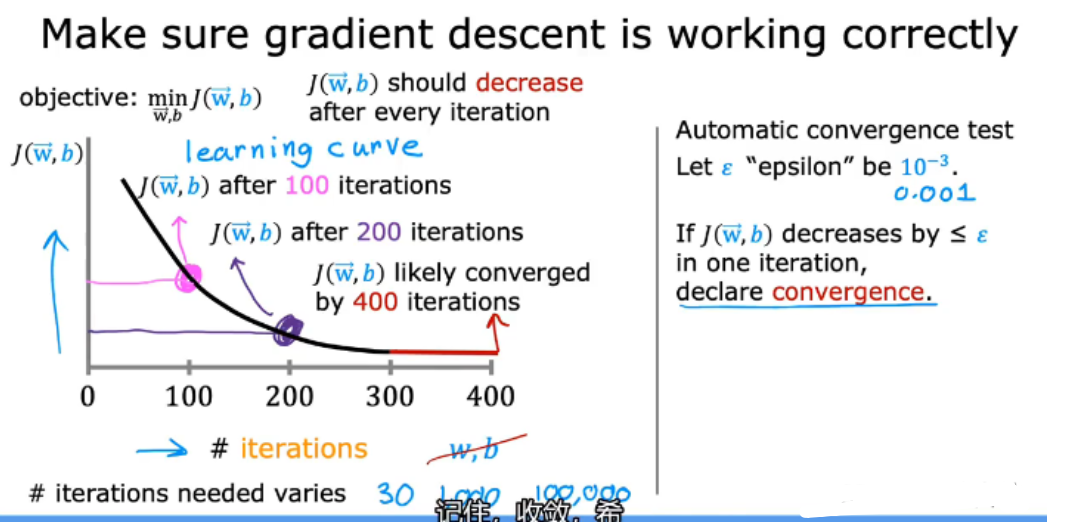

2.8.1 学习曲线 learning curve

通过学习曲线(左图),可以找到何时可以开始训练我的模型,即多少次iterations后收敛

右边为另一种方法:自动收敛测试(没有学习曲线直观)

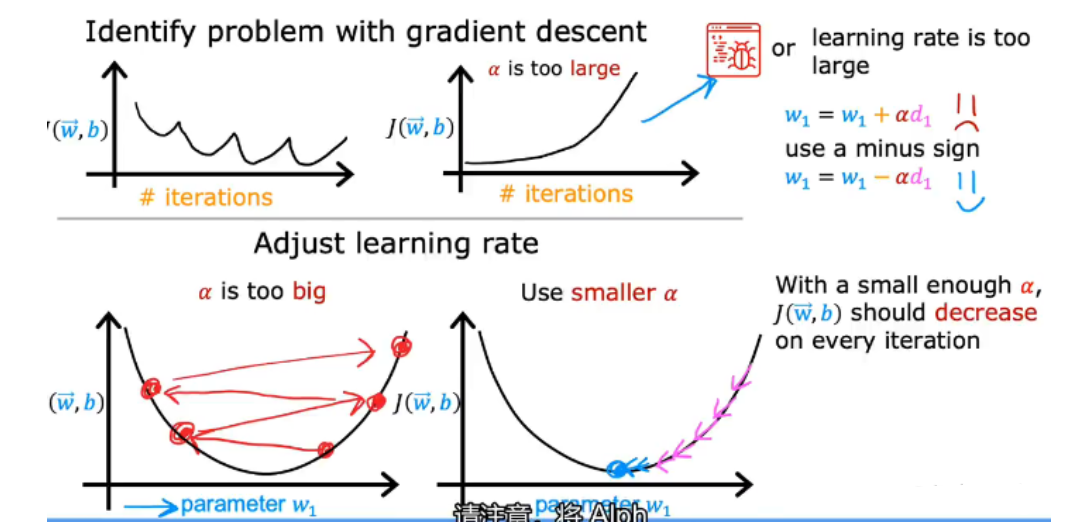

2.8.2 学习率的选择

- 学习率过大、过小以及J函数求解代码出错都会导致无法得到有效的曲线图

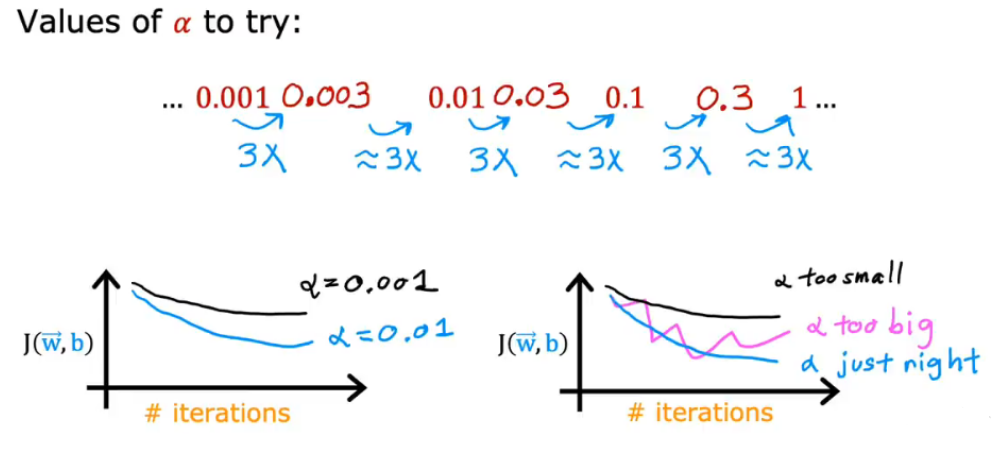

- 选取合适的α:

- …, 0.001,0.003,0.01,0.03,0.1,0.3,1,…

以3为倍数找到一个最大值,以该最大值 或比该最大值略小的值作为α

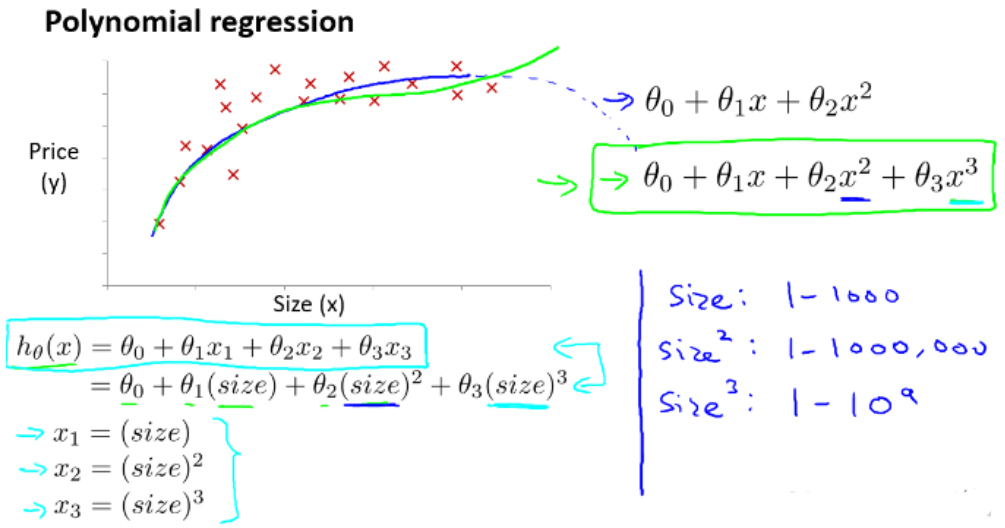

2.9 特征和多项式回归

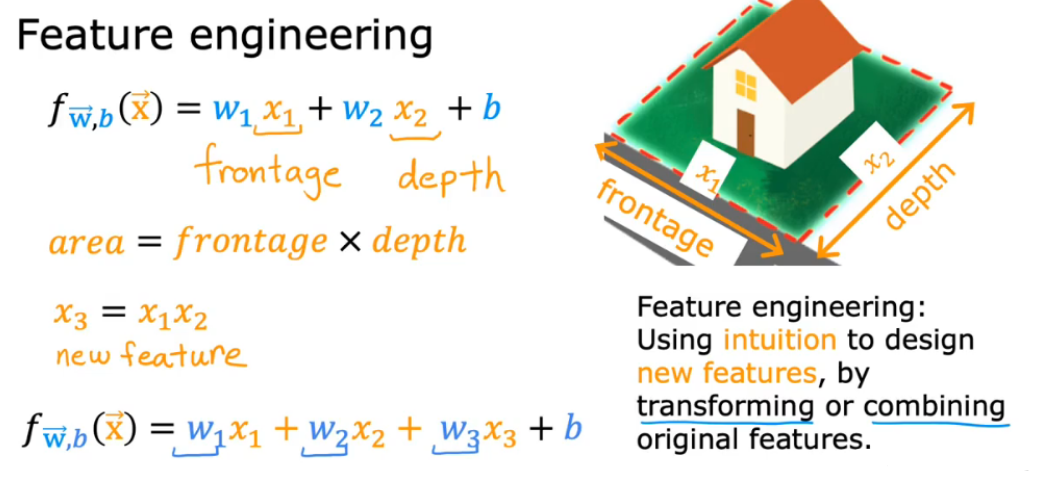

2.9.1 特征工程(通过转换、结合设计新的特征x)

假设有两个特征:x1 是土地宽度,x2 是土地纵向深度,则有hθ(x) = θ0 + θ1x1 + θ2x2

由于房价实际与面积挂钩,所以可假设x = x1 * x2,则有hθ(x) = θ0 + θ1x

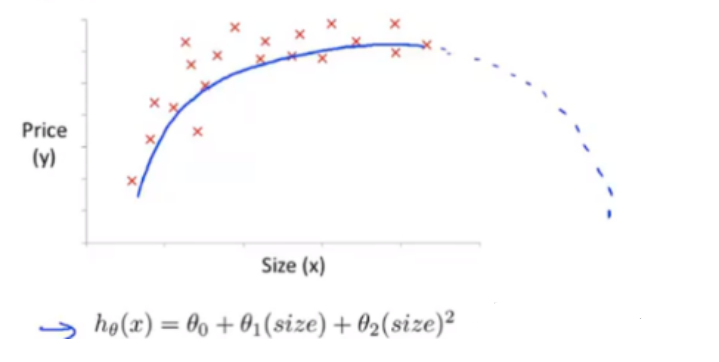

2.9.2 多项式回归

- 选用二次模型拟合

- 房价曲线后半明显下降,不符合实际

- 选用三次模型规划

- 曲线符合实际,但由于次方的出现,要十分注意自变量范围的选取

特征被重新标定,所以要特征缩放,让它们彼此之间具有可比性

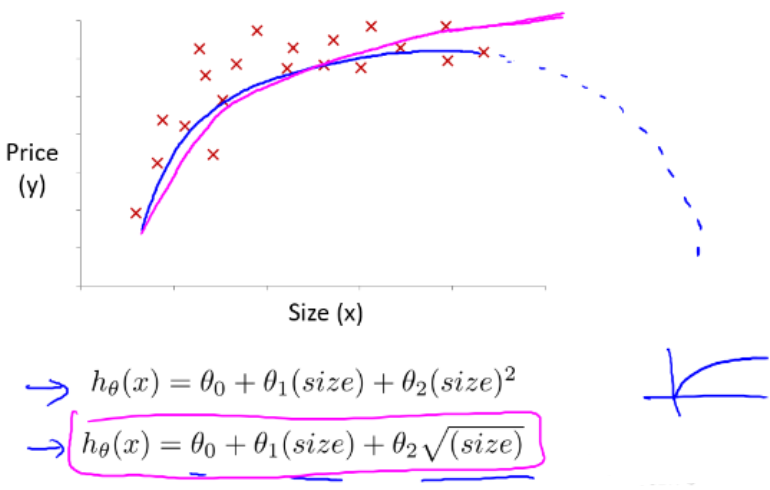

- 选用根号模型

- 能充分拟合,且自变量范围可变曲度大

2.10 课后习题作业

# 在本部分的练习中,您将使用一个变量实现线性回归,以预测食品卡车的利润。假设你是一家餐馆的首席执行官,正在考虑不同的城市开设一个新的分店。该连锁店已经在各个城市拥有卡车,而且你有来自城市的利润和人口数据。

# 您希望使用这些数据来帮助您选择将哪个城市扩展到下一个城市。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

data = pd.read_csv('ex1data1.txt',header=None,names=['Population','Profit'])

# names添加列名,header用指定的行来作为标题,若原无标题且指定标题则设为None

data.head()

data.describe

data.plot(kind='scatter',x='Population',y='Profit',figsize=(8,5)) # 该函数不支持设置dpi

# matplotlib 中设置图形大小的语句如下:

# fig = plt.figure(figsize=(a, b), dpi=dpi)

plt.show()

# 代价函数

def computeCost(X,y,theta):

inner = np.power(((X * theta.T)-y), 2) #.T是用于转置矩阵或向量的方法

return np.sum(inner) / (2 * len(X))

data.insert(0, 'ones', 1) # 在最前列插入‘ones’列,并且所有值都为1

# set X(training date) and y (target variable)

cols = data.shape[1] # 输出列数,默认输出行数和列数

X = data.iloc[:,0:cols-1] # 取前cols-1列,即输入向量

y = data.iloc[:,cols-1:cols] # 取最后一列,即目标向量

X.head()

y.head()

# 代价函数应该是numpy矩阵,所以要转换x,y,才能使用它们,还需要初始化theta

# 使用的是matrix而不是array,两者基本通用。matrix适用于进行大量的矩阵乘法和线性代数运算时,

# 两者区别:

# 单独两个元素相乘:matrix可以用np.multiply(X2,X1),array直接X1*X2

# 两个矩阵点乘:matrix直接X1*X2,array可以 X1@X2 或 X1.dot(X2) 或 np.dot(X1, X2)

X = np.matrix(X.values)

y = np.matrix(y.values)

theta = np.matrix([0,0])

# theta是一个(1,2)矩阵

np.array([[0,0]]).shape

# 确认各个参数的维度

X.shape,theta.shape,y.shape

computeCost(X,y,theta)

# 梯度下降函数

def gradientDescent(X,y,theta,alpha,epoch):

temp = np.matrix(np.zeros(theta.shape)) # 初始化一个θ临时矩阵(1, 2)

parameters = int(theta.flatten().shape[1]) # theta.flatten() 将数组 theta 展平为一个一维数组。最后输出参数θ的数量

cost = np.zeros(epoch) # 初始化一个ndarray,包含每次epoch的cost

m = X.shape[0] # 样本数量m

for i in range(epoch):

# 利用向量化vectorization一步求解

temp = theta - (alpha/m) * (X*theta.T - y).T * X

# 以下是不用Vectorization求解梯度下降

# error = (X * theta.T) - y # (97, 1)

# for j in range(parameters):

# term = np.multiply(error, X[:,j]) # (97, 1)

# temp[0,j] = theta[0,j] - ((alpha / m) * np.sum(term)) # (1,1)

theta = temp

cost[i] = computeCost(X, y, theta)

return theta, cost

alpha = 0.01

epoch = 1000

# 运行梯度下降算法来将我们的参数θ适合于训练集。

final_theta, cost = gradientDescent(X, y, theta, alpha, epoch)

# 使用拟合参数计算训练模型的代价函数(误差)

computeCost(X, y, final_theta)

# 绘制线性模型以及数据,直观的看出它的拟合

# np.linspace()在指定间隔内返回均匀间隔的数字

x = np.linspace(data.Population.min(), data.Population.max(), 100) # 横坐标

f = final_theta[0, 0] + (final_theta[0, 1] * x) # 纵坐标,利润

fig, ax = plt.subplots(figsize=(6, 4))

ax.plot(x, f, 'r', label='Prediction')

ax.scatter(data['Population'], data.Profit, label='Traning Data')

ax.legend(loc=2) # 2表示在左上角

ax.set_xlabel('Population')

ax.set_ylabel('Profit')

ax.set_title('Predicted Profit vs. Population Size')

plt.show()

# 绘制代价函数随迭代次数变化图

fig, ax = plt.subplots(figsize=(8,4))

ax.plot(np.arange(epoch), cost, 'r') # np.arange()返回NumPy等差数组

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

# 练习1还包括一个房屋价格数据集,其中有2个变量(房子的大小,卧室的数量)和目标(房子的价格)。

# 我们使用我们已经应用的技术来分析数据集。

path = 'ex1data2.txt'

data2 = pd.read_csv(path, names=['Size', 'Bedrooms', 'Price'])

data2.head()

# 因为各特征之间的取值范围过大,所以事先对数据集进行特征归一化

data2 = (data2 - data2.mean()) / data2.std()

data2.head()

# add ones column

data2.insert(0, 'Ones', 1)

# set X (training data) and y (target variable)

cols = data2.shape[1]

X2 = data2.iloc[:,0:cols-1]

y2 = data2.iloc[:,cols-1:cols]

# convert to matrices and initialize theta

X2 = np.matrix(X2.values)

y2 = np.matrix(y2.values)

theta2 = np.matrix(np.array([0,0,0]))

# perform linear regression on the data set

g2, cost2 = gradientDescent(X2, y2, theta2, alpha, epoch)

# get the cost (error) of the model

computeCost(X2, y2, g2), g2

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(np.arange(epoch), cost2, 'r')

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

浙公网安备 33010602011771号

浙公网安备 33010602011771号