Stanford机器学习---第二讲. 多变量线性回归 Linear Regression with multiple variable

原文:http://blog.csdn.net/abcjennifer/article/details/7700772

本栏目(Machine learning)包括单参数的线性回归、多参数的线性回归、Octave Tutorial、Logistic Regression、Regularization、神经网络、机器学习系统设计、SVM(Support Vector Machines 支持向量机)、聚类、降维、异常检测、大规模机器学习等章节。所有内容均来自Standford公开课machine learning中Andrew老师的讲解。(https://class.coursera.org/ml/class/index)

第二讲-------多变量线性回归 Linear Regression with multiple variable

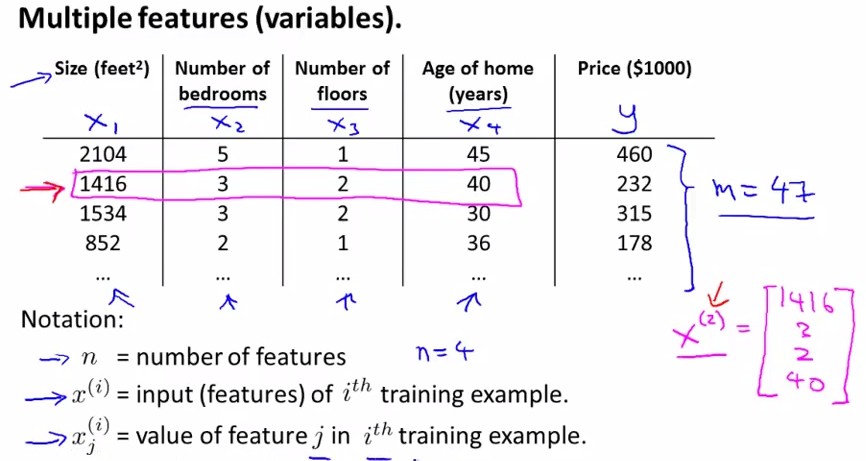

(一)、Multiple Features:

多变量假设:输出由多维输入决定,即输入为多维特征。如下图所示:Price为输出,前面四维为输入:

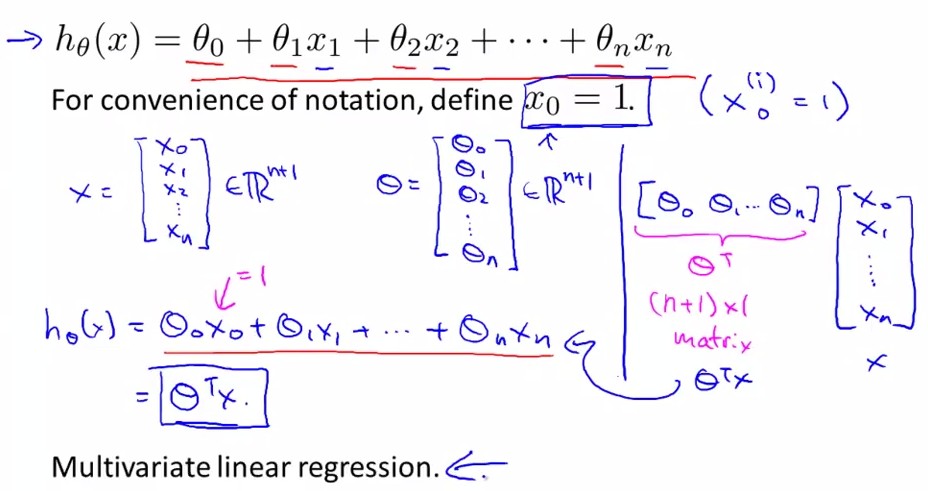

假设h(x)=θ0+θ1x1+……所谓多参数线性回归即每个输入x有(n+1)维[x0……xn]

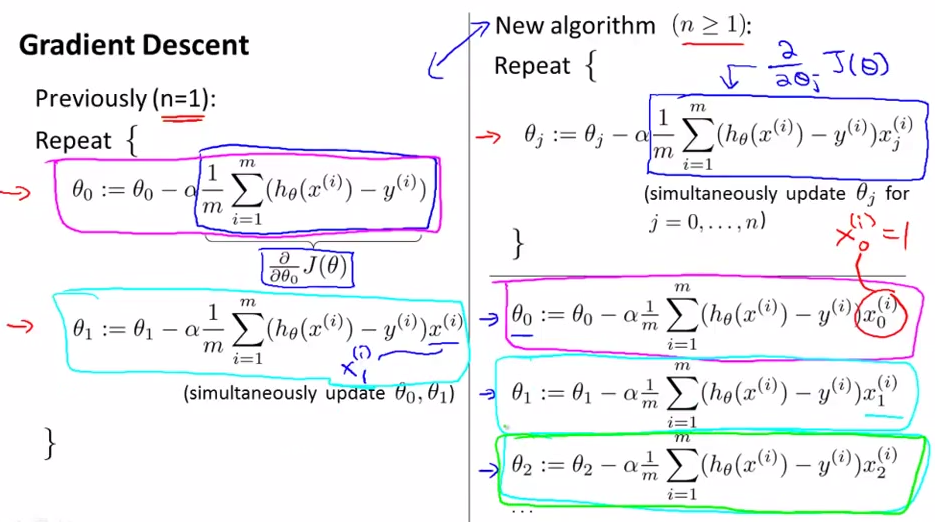

(二)、Gradient Descent for Multiple Variables:

左边为但参数的梯度递减单变量学习方法,右图new algorithm为多变量学习方法。

(三)、Gradient Descent for Multiple Variables - Feature Scaling

It is important to 归一化feature,所以用到了feature scaling,即将所有feature归一化到[-1,1]区间内:

归一化方法:xi=(xi-μi)/σi

(四)、Gradient Descent for Multiple Variables - Learning Rate

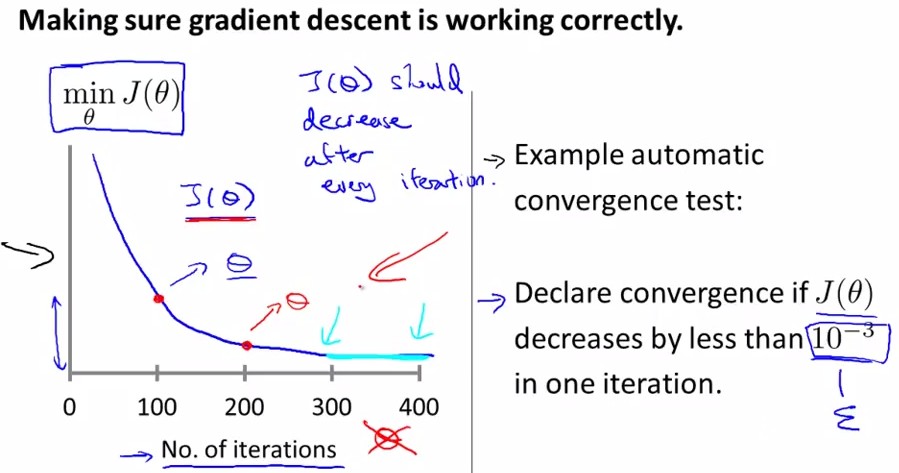

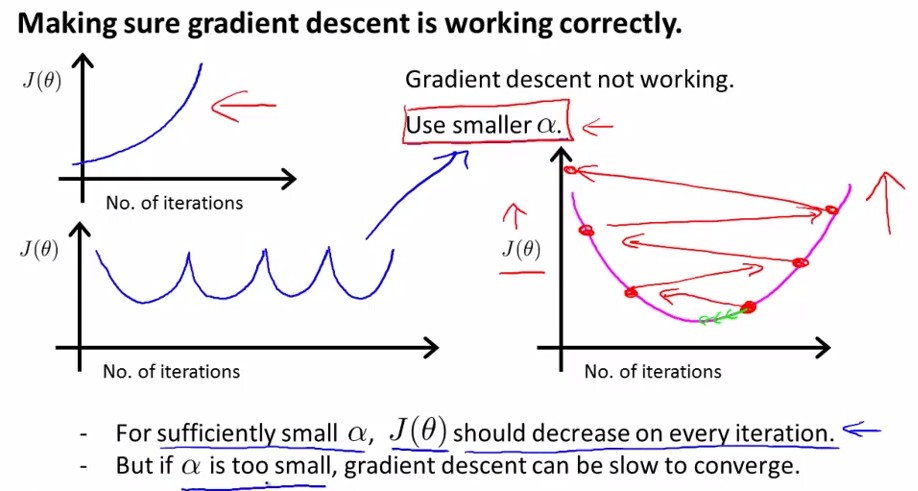

梯度下降算法中另一关键点就是机器学习率的设计:设计准则是保证每一步迭代后都保证能使cost function下降。

这是cost function顺利下降的情况:

这是cost function不顺利下降的情况:

原因如右图所示,由于学习率过大,使得随着迭代次数的增加,J(θ)越跳越大,造成无法收敛的情况。

解决方法:减小学习率

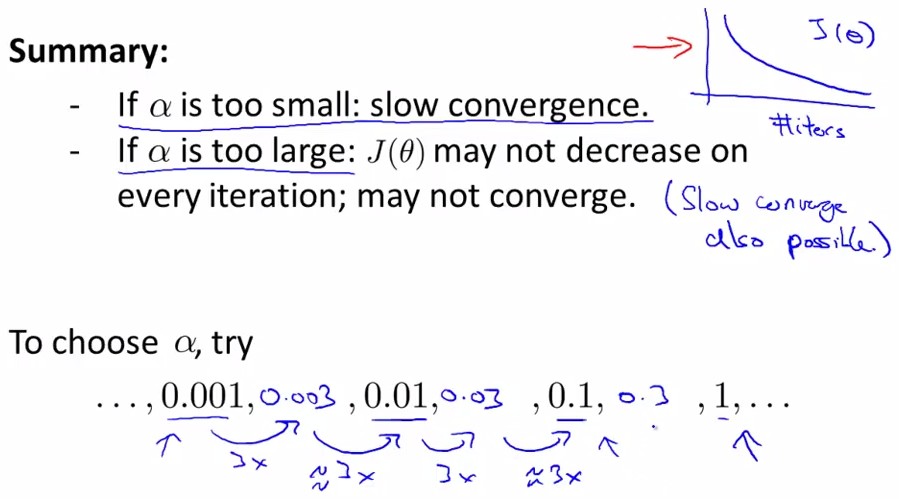

总结:如何选取学习率:

测试α=0.001,收敛太慢(cost function下降太慢),测试0.01,过了?那就0.003……

(五)、Features and Polynomial Regression

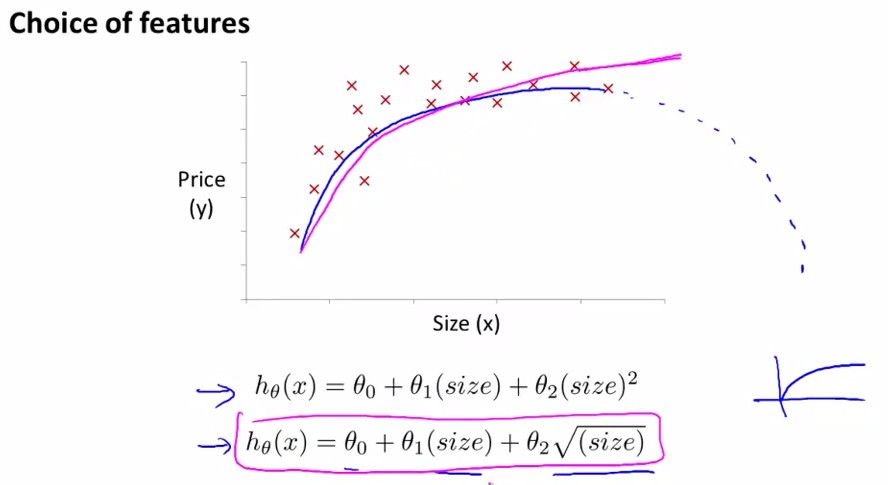

假设我们的输入为一座房子的size,输出为该house的price,对其进行多项式拟合:

有两个选择,二次方程或者三次方程。考虑到二次方程的话总会到最高点后随着size↑,price↓,不合常理;因此选用三次方程进行拟合。

这里归一化是一个关键。

或者有另一种拟合方程,如图粉红色曲线拟合所示:

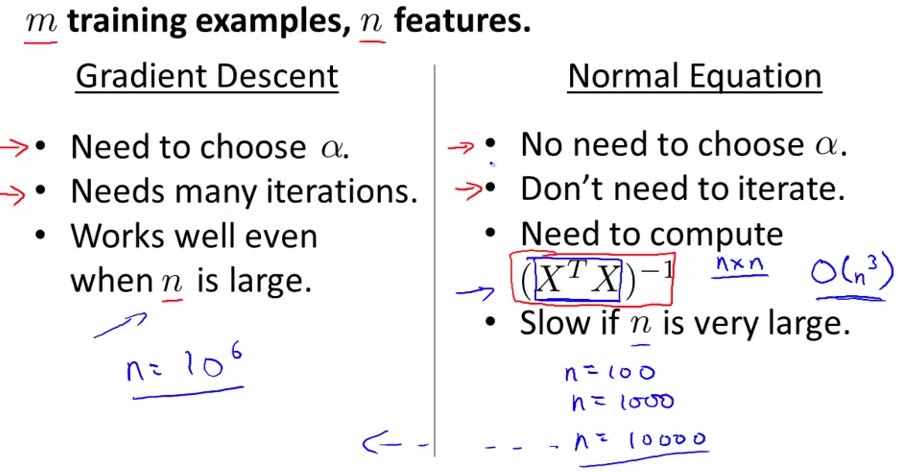

(六)、Normal Equation

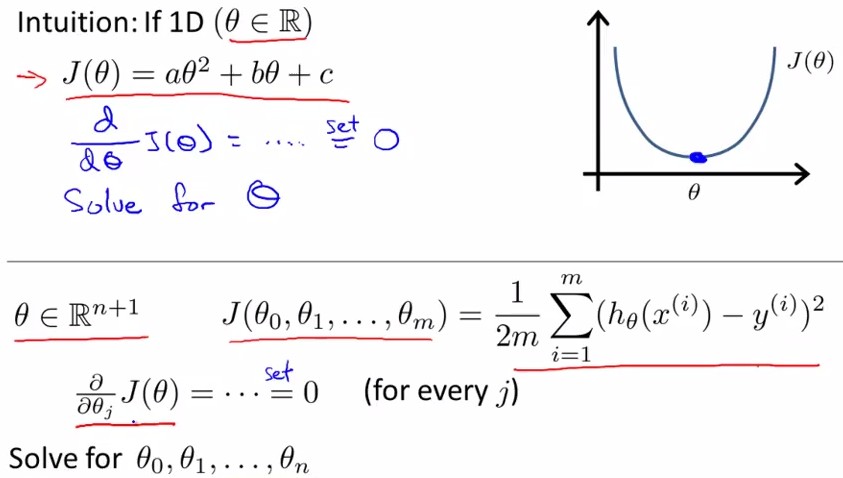

与gradient descent平行的一种方法为Normal Equation,它采用线性代数中非迭代的方法,见下图:

我们想要找到使cost function 最小的θ,就是找到使得导数取0时的参数θ:

该参数可由图中红框公式获得:

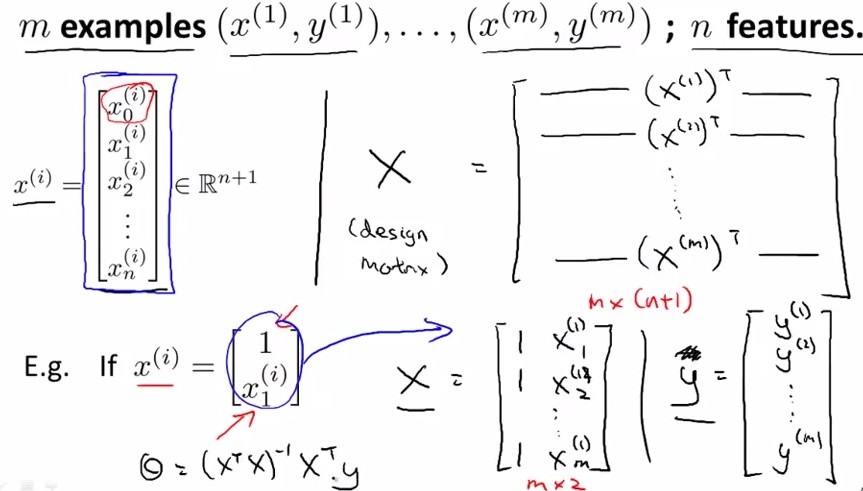

具体来说:X是m×(n+1)的矩阵,y是m×1的矩阵

上图中为什么x要加上一列1呢?因为经常设置X(i)0=1;

下面比较一下Gradient Descent与Normal Equation的区别:

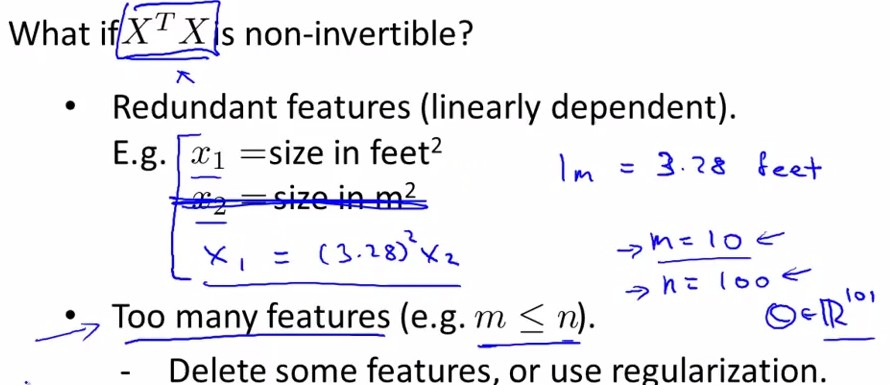

(七)、Normal Equation Noninvertibility

我们已知,对于有m个样本,每个拥有n个feature的一个训练集,有X是m×(n+1)的矩阵,XTX是(n+1)×(n+1)的方阵,那么对于参数θ的计算就出现了一个问题,如果|XTX|=0,即XTX不可求逆矩阵怎么办?这时可以进行冗余feature的删除(m<=n的情况,feature过多):

浙公网安备 33010602011771号

浙公网安备 33010602011771号