Gamma Scalping技巧,兑现标的资产实际波动收益

01

Gamma Scalping

期权买方策略大部分的组合都具有正Gamma敞口,对应着负Theta敞口即时间消耗。一方面为了对冲时间消耗,另一方面也是在标的资产波动时兑现波动收益,Gamma Scalping都是期权买方策略的必须动作。

所谓Gamma Scalping,指当拥有正Gamma的期权买方策略组合在标的资产波动带来Delta Cash变动后,将Delta Cash对冲归于初始值的操作。

不考虑其他期权价格影响条件的变化,不同于拥有负Gamma的期权卖方策略组合在Delta Cash被动变化时往往亏损,拥有正Gamma的期权买方策略组合在Delta Cash被动变化时通常是盈利的。

所以Gamma Scalping其实是期权买方策略兑现标的资产实际波动收益的一种方式。如果投资者此时不做对冲,标的资产价格随后回归原位,则对应周期的Theta消耗便没有获得对冲。

这里用示例展示期权中性买方策略的决策与持有期Gamma Scalping过程。

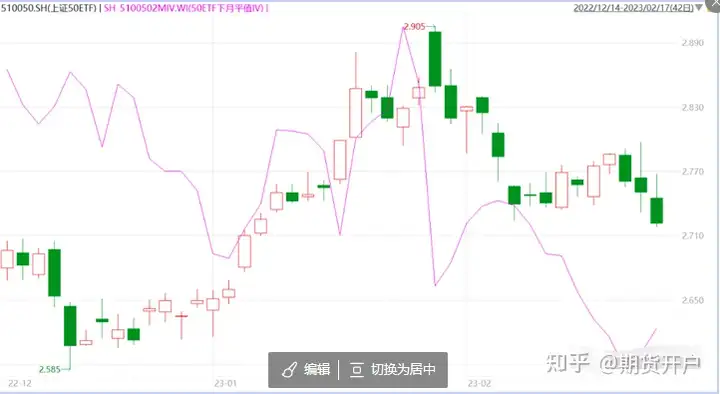

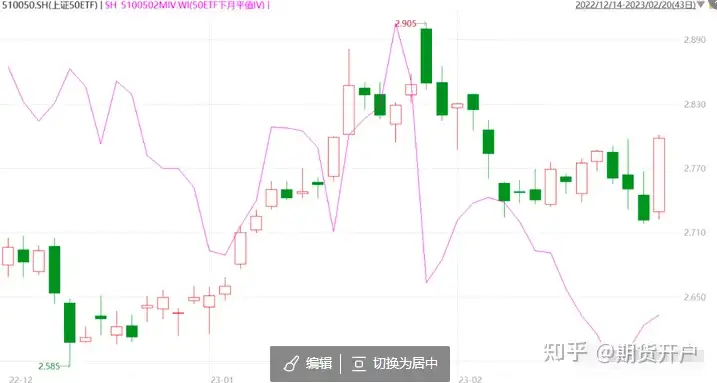

如下图所示,2023年2月15日,上证50ETF在经历了持续一周的震荡行情后,上证50ETF期权隐含波动率连续下行至16%左右的近5年低位。

因为还有半个月将是一年一度的全国两会,市场非常关注的2023年GDP发展目标以及经济刺激政策将在会议中呈现。所以投资者基于期权隐含波动率偏低与标的资产影响大事件的事件驱动逻辑,选择在当日构建具备正Gamma与正Vega敞口的期权中性买方策略。

当日上证50ETF收盘价为2.760元,2023年3月22日到期行权价2.75元的认购期权价格0.0681元,同月行权价2.75元的认沽期权价格0.0482元。

投资者账户初始规模为100万,希望构建一组Vega Cash占资产比0.3%的正敞口博弈可能的隐含波动率上升,同时希望将Theta Cash控制在资产的0.1%以内控制时间消耗。

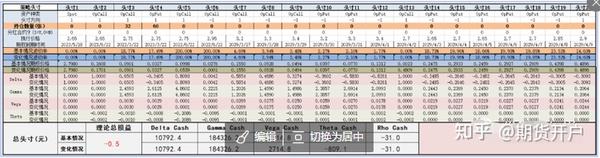

于是构建了买入40张行权价2.75元的认购期权和50张行权价2.75元的认沽期权的跨式组合,初始Greeks Cash状态如下图。

组合初始时刻Delta Cash为1442.2元,基本中性;Gamma Cash为187109.8元;Vega Cash为3038.2元占比约0.3%;Theta Cash为-732.2元,自然日消耗占比不到0.1%。

这里假设投资者按照10000元(即账户的1%)为策略盈利目标,将隐含波动率上行3个波动率为重要情绪指标修复目标,同时以标的资产波动1%为Gamma Scapling触发阀值。

两个交易日后,即2023年2月17日,上证50ETF价格较初始下跌超过1%至2.721元。如下图所示,期权隐含波动率整体上行只有不到0.5个波动率,尚达不到全部了结的目标。

当日2023年3月22日到期行权价2.75元的认购期权价格0.0450元,同月行权价2.75元的认沽期权价格0.0681元。Gamma Scalping前的组合Greeks Cash状态如下图。

行情变化后,初始组合有了708.5元的收益,Delta Cash变化为-269710.9元;Gamma Cash为188953.5元,基本持稳;Vega Cash为2910.1元,基本持稳;Theta Cash为-729.0元,基本持稳。

因为隐含波动率上行未达目标,所以其他Greeks Cash尽可能不动。但是标的资产波动超过1%后Delta Cash需要做归0处理,目前投资者需要选择最低成本或最占优的方式做对冲。

02

波动率平移

如果注意两个持仓合约的隐含波动率前后变化,可以发现认购期权的隐含波动率是小幅下行的,从初始的17.50%下行至16.99%,认沽期权隐含波动率则从16.51%上行至17.07%。

这两日上证50ETF期权3月合约整体隐含波动率的上行空间不到0.5个波动率,所以两个持仓合约的隐含波动率的前后变化主要由波动率曲线的平移带来。

所谓波动率平移,即在隐含波动率曲线形态不变的情况下,因为标的资产价格波动带来平值合约改变,进而使得所有期权合约在波动率曲线所处的位置发生变化引发隐含波动率相对变化。

基于波动率曲线平移带来的持仓合约变化,投资者可以选择在隐含波动率上行的合约减仓,隐含波动率下行的合约加仓进行对冲。将认购期权的数量增加10张至50张,将认沽期权的数量减少10张至40张,对冲调整后的Greeks Cash如图。

对冲后,Delta Cash变化为5299.8元,基本中性;Gamma Cash为186024.1元,基本持稳;Vega Cash为2911.2,基本持稳;Theta Cash为-760.5元,基本持稳。

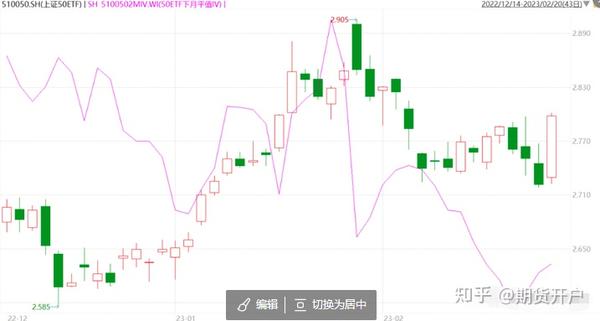

完成Gamma Scalping对冲后1个交易日,即2023年2月20日,上证50ETF价格较对冲时刻变动再次超过1%,至2.798元。如下图所示,期权隐含波动率继续微涨,未达3个波动率的目标。

当日2023年3月22日到期行权价2.75元的认购期权价格0.0901元,同月行权价2.75元的认沽期权价格0.0327元。Gamma Scalping前的组合Greeks Cash状态如图。

行情变化后,组合较上次对冲时有了8373.0元的收益,Delta Cash变化为529072.8元;Gamma Cash为178125.1元,基本持稳;Vega Cash为2661.0元,小幅下行;Theta Cash为-839.3元,微幅上行。

投资者选择平仓部分认购期权,加仓认沽期权的方式再次进行对冲。通过测算最终将50张认购期权减仓至32张,将40张认沽期权加仓至60张。对冲调整后的Greeks Cash如图。

对冲后,Delta Cash变化为10792.4元,基本中性;Gamma Cash为184326.2元,基本持稳;Vega Cash为2714.8,较对冲前基本持稳;Theta Cash为-809.1元,较对冲前基本持稳。

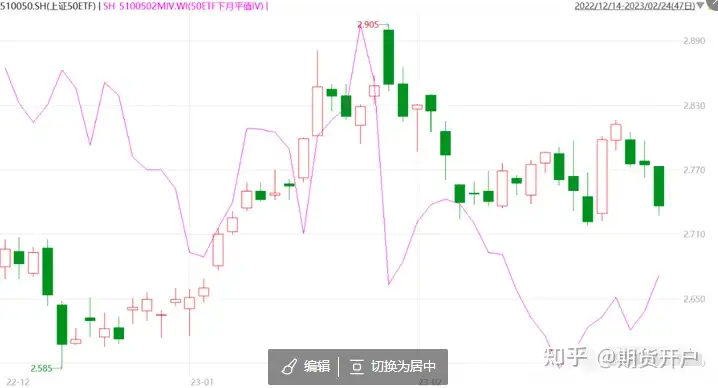

完成第二轮Gamma Scalping对冲后4个交易日,即2023年2月24日,上证50ETF价格较对冲时刻变动再次超过1%,至2.736元。如下图所示,期权隐含波动率继续微涨,未达3个波动率的目标。

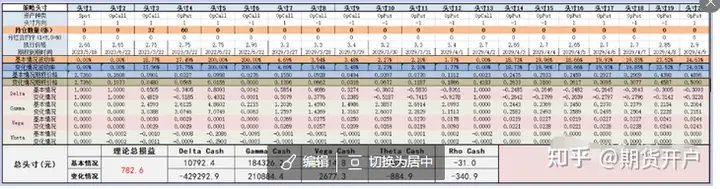

当日2023年3月22日到期行权价2.75元的认购期权价格0.0480元,同月行权价2.75元的认沽期权价格0.0565元。Gamma Scalping前的组合Greeks Cash状态如图。

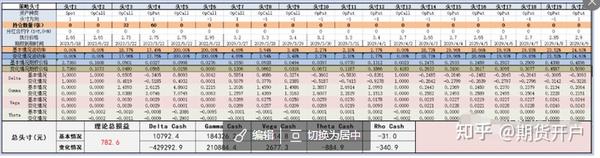

行情变化后,组合较上次对冲时有了782.6元的收益,Delta Cash变化为-429292.9元;Gamma Cash为210884.4元,小幅上升;Vega Cash为2677.3元,基本稳定;Theta Cash为-884.9元,小幅上行。

03

结处理

至此,虽然隐含波动率并未较初始时刻上升3个波动率。持仓的认购期权合约隐含波动率从初始的17.50%仅上升至17.96%,认沽期权合约隐含波动率从初始的16.51%上升至17.75%,整体上升只有约1个波动率。

但是由上证50ETF价格反复波动带来的Gamma收益已经弥补了隐含波动率上升不足的部分,整体收益超过期权中性买方策略初始盈利目标,所以策略可以选择了结处理。

认购期权端,初始时以0.0681元购买40张行权价2.75元的认购期权,第一次对冲在0.0450元增购10张,第二次对冲在0.0901元减仓18张,并在最终日以0.0490元全部平仓,不考虑手续费与冲击成本,累积获得158元收益。

认沽期权端,初始以0.0482元购买50张行权价2.75元的认沽期权,第一次对冲在0.0681元平仓10张,第二次对冲在0.0327元增购20张,并在最终日以0.0565元全部平仓,可以获得10470元收益。两端加总,投资者本轮期权中性买方策略执行中获得10628元的收益,占100万账户比例为1.06%。

值得补充的一点是,这里做的Gamma Scalping示例主要选择用持仓期权合约的加减仓进行的Delta对冲。核心的原因在于示例周期上证50ETF期权市场隐含波动率、基差相对稳定,如果出现较大幅度的隐含波动率或者基差变动,投资者在做对冲时应该基于成本优选原则决策更好的对冲方式。

比如当期权合成价格较现货升水较大时,可以选择用现货进行负Delta Cash的对冲,反之若期权合成价格较现货贴水较大时,正Delta Cash的对冲当优选用现货进行。

隐含波动率的变动同理,原则是隐含波动率偏低时以增加买权为主进行对冲,反之则增加卖权为主进行对冲。诸如此类符合期权波动率曲面套利、期权基差套利原则的方式进行Gamma Scalping的操作。

浙公网安备 33010602011771号

浙公网安备 33010602011771号