如何设计Gamma中性期权策略

一. 期权头寸的Gamma

(一)什么是Gamma?

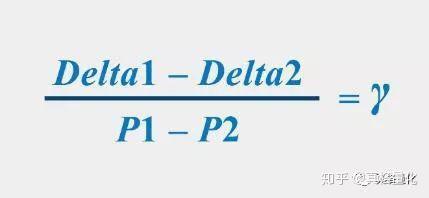

概述:我们知道Delta衡量的是一个期权的价格随标的资产价格而变化的情况,期权的Gamma值是指期权的Delta

随标的资产价格变化而变化的速度。在期权常见的五个希腊字母中,Delta与Gamma是仅有的互相紧密联系的两个字母。仅有Gamma衡量了另外一个希腊字母的变化情况,对期权交易者而言,深入理解Delta与Gamma是至关重要的。

(二)为什么Gamma如此重要?

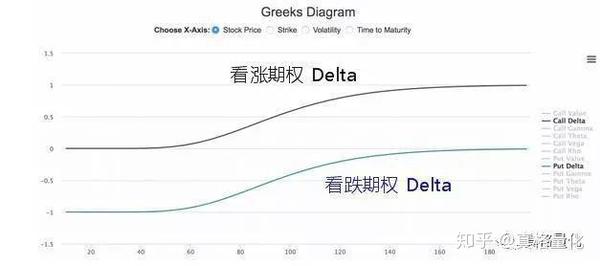

在期权的所有希腊字母中,Delta对期权价格的影响最大,Gamma之所以重要是因为它影响着Delta。如果一个期权是*值看涨期权,则它的Delta约等于0.5。在该期权逐渐变为深度实值的过程中,Delta逐渐从0.5增加到1。该期权逐渐变为深度虚值的过程中,Delta逐渐从0.5减小到0。问题是标的资产价格每上涨/下跌1%,Delta会增加/减少多少?Gamma给了我们答案。

为什么我们要如此关注Gamma呢?原因在于在期权的方向性交易与对冲交易中Gamma都有重要角色。在方向性交易中,我们的总头寸会有一个Gamma,这个Gamma在交易获利的时候会引起Delta的扩大。在对冲交易中,我们总是想让总头寸的Gamma越低越好,这样才能使得在标的资产价格变动时总头寸还能保持是Delta中性的。

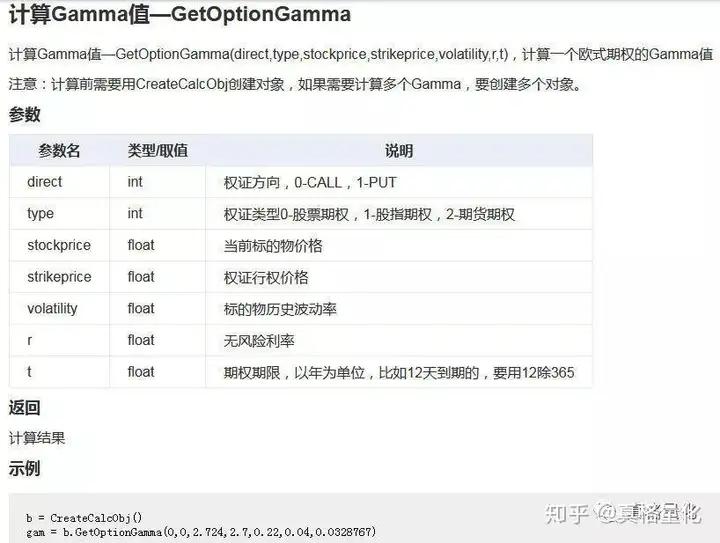

在真格量化中,Gamma可以这样计算:

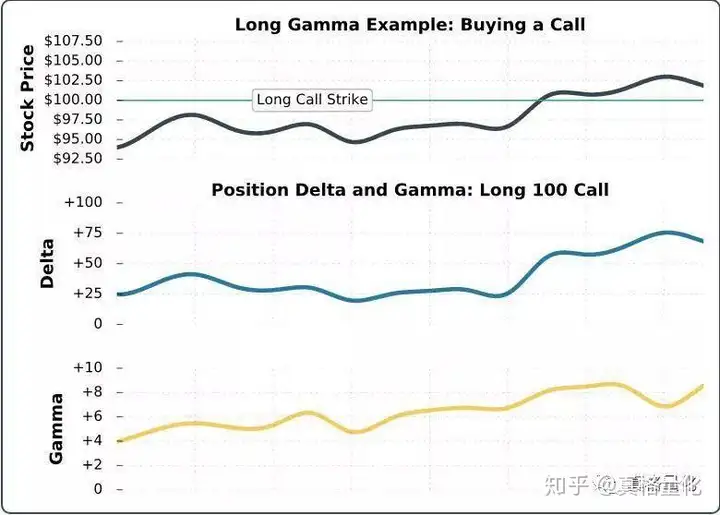

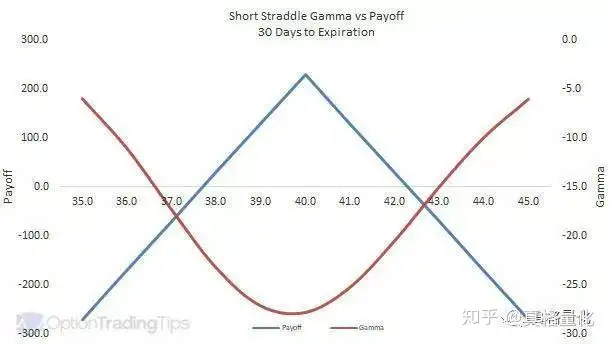

当然了,如果我们仅仅是买入看涨期权或看跌期权来做一个方向性的交易,Gamma基本上没有什么用,因为这时候我们已经很清楚自己买入了正值的Gamma。这个正值的Gamma在标的资产价格上涨时会增加看涨期权的Delta,在标的资产价格下跌时会增加看跌期权的Delta。正值的Gamma会使得期权头寸在越来越实值的过程中,Delta越来越大,从而增加我们的盈利能力。简单地说,在方向性的交易中,正值的Gamma在我们赚钱的时候会让我们加速赚钱,在我们亏钱的时候会让我们减速亏钱,这对投资者来说是非常有利的属性。

如果交易者不是单纯地买入看涨或买入看跌,而是要管理很多复杂的期权头寸的话,那Gamma就是一个很重要的风险指标了,像期权做市商这些机构无疑是很重视Gamma的。

Gamma的一些特征

正值Gamma与负值Gamma

Gamma也分正负,正值Gamma说明随着标的资产价格上涨,期权头寸的Delta是上涨的。

负值Gamma说明随着标的资产价格上涨,期权头寸的Delta是降低的。

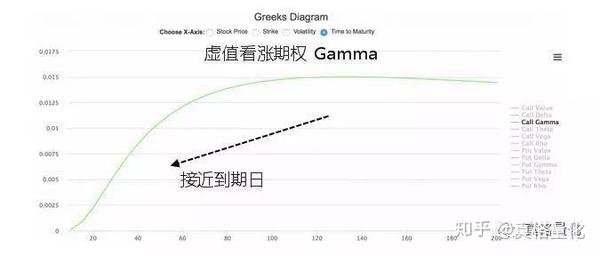

Gamma与到期时间的关系

随着到期日的临*,*值期权的的Gamma越来越大,而实值与虚值期权的Gamma越来越小。

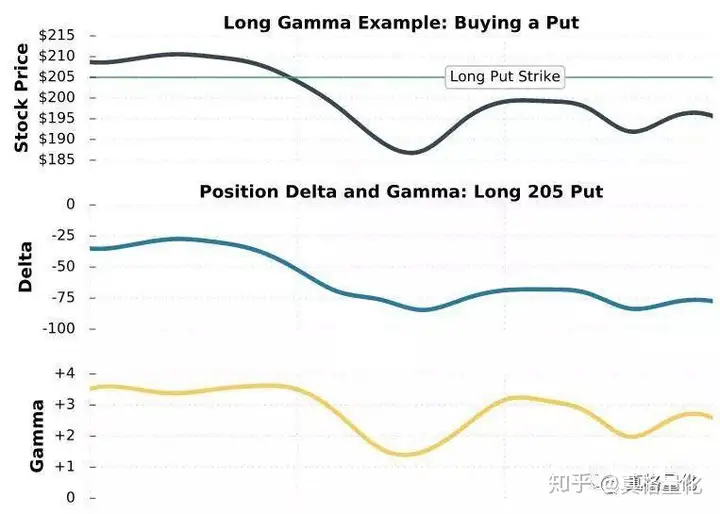

(三)期权Gamma与期权的方向性交易头寸

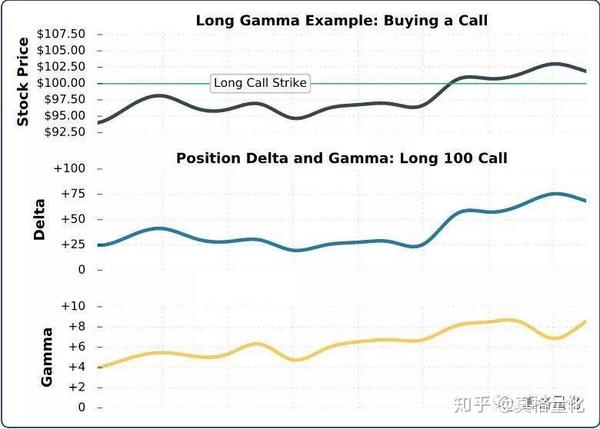

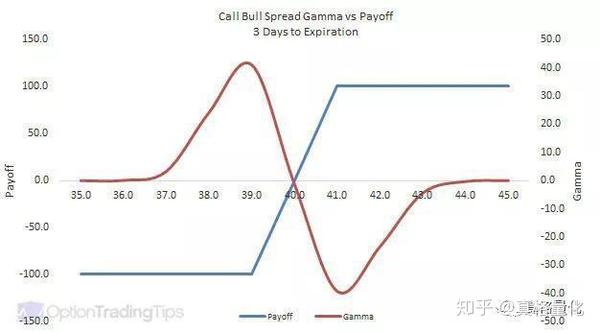

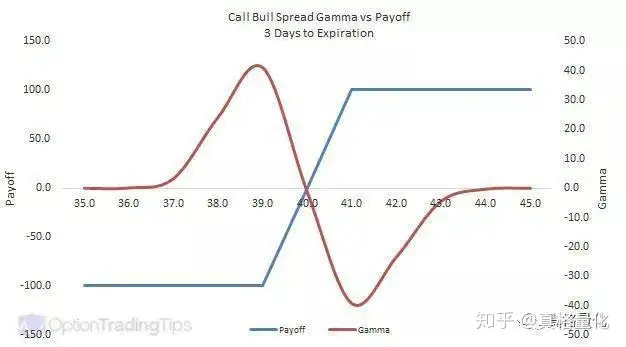

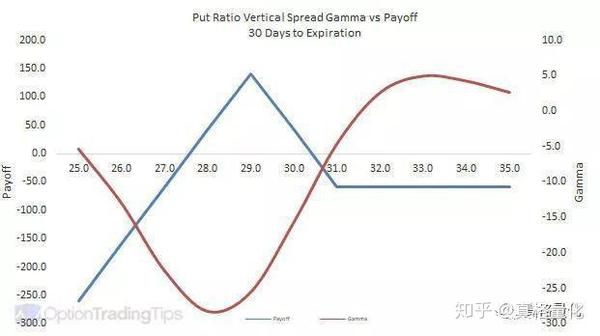

对于买入看涨期权与买入看跌期权来说,Gamma值无疑是正的。如果把众多期权头寸组合成一个复杂的期权策略,整个投资组合的Gamma是怎么样的呢?有的方向性的期权策略Delta是正的,但Gamma是负的,这样的的期权策略意味着什么呢?比如有时当标的资产价格略微上涨的时候组合能够盈利,但当标的资产价格大幅上涨的时候却开始亏损,因为负值的Gamma使得在标的资产价格上涨的过程中Delta变成了负值,牛市看涨比例价差期权就是一个例子。

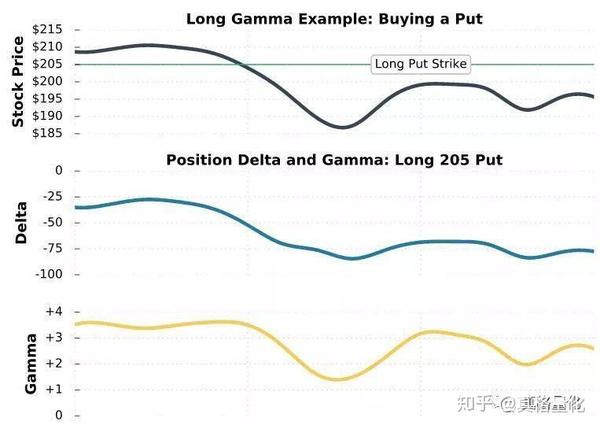

例如,在方向性交易中,如果仅当标的资产价格朝某个方向变化时我们才能盈利,我们肯定会希望总体的Gamma是正的,这样能使得在标的价格朝着我们预期的方向变动时总头寸的盈利能力增强。买入看跌期权拥有负的Delta与正的Gamma,当标的价格下跌时Delta朝着-1的方向变动,买入看涨期权拥有正的Delta与正的Gamma,当标的价格下跌时Delta朝着+1的方向变动。

反过来说,如果一个策略拥有负的Gamma,则这个Gamma会削弱策略构建指出Delta的极性,如果标的价格继续朝着期初预期的方向发展,Gamma甚至会改变Delta的极性,从正转负或从负转正。如果形象地描述一下Gamma的话,正的Gamma可能会让我们感觉到“锦上添花”,而负的Gamma可能让我们感觉到“过犹不及”。

下面给大家介绍一下几种常见的Delta与Gamma的搭配。

正的Delta+正的Gamma

期权头寸价值随标的资产价格上涨而增加。买入看涨期权(Long call)策略是这样的一个例子。

正的Delta+负的Gamma

期权头寸价值随标的资产价格上涨而增加,但增加的速度会逐步减小。然后当达到一个节点时,即使标的资产价格上涨,期权头寸价值却横着不动,随后若标的资产价格再继续涨,期权头寸价值开始减少。拥有正Delta负Gamma的策略都有一个潜在最大收益。牛市看涨期权比例价差策略是这样的一个例子。

负的Delta+正的Gamma

期权头寸价值随标的资产价格下跌而增加。买入看跌期权(Long Put)策略是这样的一个例子。

负的Delta+负的Gamma

期权头寸价值随标的资产价格下跌而增加,但增加的速度会逐步减小。然后当跌到一个节点时,即使标的资产价格再继续下跌,期权头寸价值却横着不动,随后若标的资产价格再继续下跌,期权头寸价值开始减少。拥有负Delta负Gamma的策略都有一个潜在最大收益。熊市看跌期权比例价差策略是这样的一个例子。

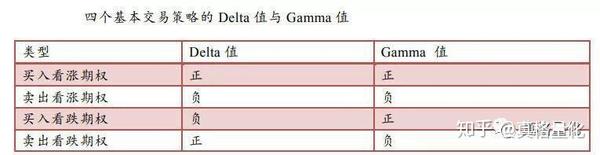

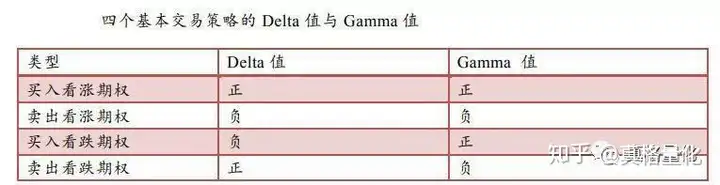

下面给出四个基本交易策略的Delta值与Gamma值。

从上面这个表中读者可能会发现,只要卖出期权,无论卖出的是看涨期权还是看跌期权,都有负的Gamma;只要买入期权,无论买入的是看涨期权还是看跌期权,都有正的Gamma。

(四)期权Gamma在Delta中性交易中的重要性

构建Delta中性的期权策略可以有多种方式,有的Delta中性策略拥有正的Gamma,有的拥有负的Gamma。

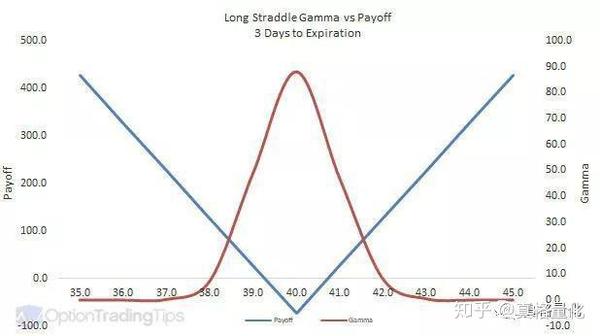

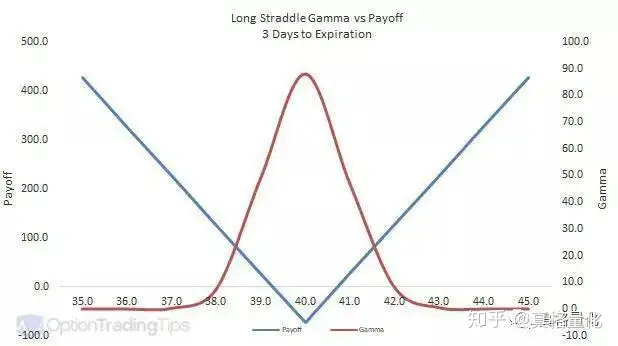

一般而言,如果一个Delta中性策略拥有正的Gamma,则在标的资产价格快速涨跌是总头寸会有盈利,大多数Delta中性策略在建立之初就是为了赚这样的钱。举个例子,买入跨式期权是拥有正的Gamma的Delta中性策略。

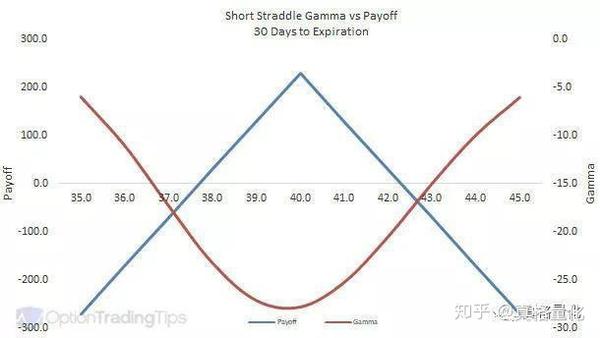

拥有负的Gamma的Delta中性策略在标的资产价格快速涨跌时会有些损失,所以这类策略最好能够通过Theta从时间价值的衰减中获利。例如,卖出跨式期权策略是拥有负的Gamma的Delta中性策略。

在上面的两种场景中,鉴于Delta是中性的,在标的资产价格发生微小变动的时候,总头寸价值一般不发生变化。要想让总头寸价值在标的资产价格大幅运动小幅运动中均不受影响需要构建Gamma中性策略。

在一个Delta中性的期权策略中,如果Theta是较大的正数,Gamma就是很大的负数,因此,Theta可以作为Gamma的替代指标使用。高风险总是与高收益对应的。较高的Gamma值以为着标的资产价格大幅波动时能获得较高的利润,但与之相伴的较大的Theta值会使得头寸的时间价值快速衰减。如果预期中的短期大幅波动并没有实现,那期权头寸就会损失不少时间价值。因此,如果投资者要打算选择这样一种具有进攻性的策略的话,最好也要在心中谨记Theta风险。期权策略的选择过程实际上是一个权衡的过程,这种权衡贯穿始终,“天下没有免费的午餐”。

二、Gamm中性交易

在Delta中性交易中,总头寸的价值不受标的资产价格小幅波动的影响,但如果标的资产价格突然发生大幅变动,仍有可能使得总头寸的价值发生巨变。所谓Gamma中性是指总头寸的Gamma值是零或接*于零,使得无论标的资产价格变化多大,头寸的Delta值保持不变。如果一个头寸及时Delta中性也是Gamma中性的,那无论标的资产价格怎么变动,头寸的价值都是严格不动的。

(一)Gamma中性交易的目的

Gamma中性交易的目的有三个:

其一是要降低期权头寸价值的波动性。

其二是要投机于标的资产的隐含波动率。

其三是在大波动行情中锁定已获利润。

1.降低期权价值的波动

较大的Gamma值会导致Delta值的较大变化,使得头寸要么获利要么亏损。把Gamma变成中性后,无论标的资产价格怎么变动,头寸的Delta值是不变的,这就使得投资者可以方便地通过Delta值来预估收入,这叫做正Delta中性Gamma头寸。

举个例子:我要把一个头寸的Delta保持在0.6。则标的资产价格没上涨1我的头寸的收益会增加0.6。标的资产价格当前价格为28.60。

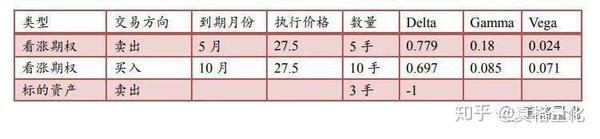

总头寸的Delta值是 (0.697 x 2) - (0.779) = 0.615。

总头寸的Gamma是(0.085 x 2) - (0.18) = -0.01(接*于0,可算作Gamma中性)。

这种正Delta中性Gamma的头寸在短期内没有什么优势,短期表现可能逊于正Delta正Gamma的头寸。正Delta中性Gamma的头寸主要在长期持有的策略中有用。

2.交易隐含波动率

为什么说Delta中性且Gamma中性的头寸特别适合波动率交易?是因为此时我们头寸里唯一还暴露的风险就是Vaga。Gamma与Theta是呈线性关系的,如果一个头寸的Gamma接*于零,则其Theta值也会将*于零,一个Gamma中性的头寸必定也是Theta中性的,也就是靠时间的流逝来获利就不可能了。一个Delta中性且Gamma中性的头寸的Vega是正的,标的资产价格变动本身并不影响其头寸价值,该头寸的价值随隐含波动率的上升的升高。

举个例子:我要把一个头寸的Delta保持在0.6。则标的资产价格没上涨1我的头寸的收益会增加0.6。标的资产价格当前价格为28.60。

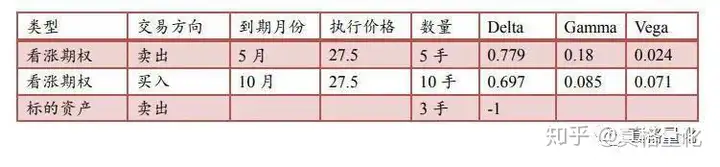

我们建立如表3所示的头寸:

Delta = ([(0.697 x 2) - (0.779)] x 5) - 3 = 0.075 接*于零,可看作Delta中性

Gamma = ([(0.085 x 2) - (0.18)] x 5) = -0.05 接*于零,可看作Gamma中性

Vega = ([(0.071 x 2) - (0.024)] x 5) = 0.59

这个头寸的总价值会随标的资产隐含波动率的上升而增加。

3.锁住获利

如果我们的头寸到现在为止已经有所获利,我们完全可以*仓了结,但如果我们预期标的资产价格的隐含波动率在接下来一段时期会有所上升的话,我们可以构建一个Delta中性Gamma中性的头寸来锁住获利。头寸的价值并不受标的资产价格波动以及时间流逝的影响,如果接下来隐含波动率如预期上升了,则我们的头寸会有所获利。

(二)怎样建立Gamma中性头寸?

通过前文例子所示可以构建Gamma中性头寸,构建时可以不考虑期货、股票等标的资产头寸,因为这些头寸的Gamma值是零。

(三)怎样构建Delta中性Gamma中性头寸

第一步:配置成Gamma中性。主要是通过配置相同标的相同到期日但不同到期月份的期权头寸来实现Gamma中性的目的。

第二步:通过配置标的资产数量把整体头寸调节成Delta中性,在这个过程中,总头寸还会依然保持Gamma中性。

转自:https://zhuanlan.zhihu.com/p/71057015

浙公网安备 33010602011771号

浙公网安备 33010602011771号