【Veighna量化策略实验室】RSJ高频波动率择时指标 - 1 - 源码复现

发布于vn.py社区公众号【vnpy-community】

原文作者:Bili | 发布时间:2021-07-29

系列前言

经过这两年2.0大版本下的持续迭代,vn.py在易用性方面有了不少提升,现阶段对于许多社区新人来说,可能最难的已经不再是如何安装使用vn.py,而是如何用vn.py开发出优秀的量化策略。

开发策略这件事情确实需要一定的灵感,但更多还是应该参考爱迪生的名言:

天才是1%的灵感加上99%的汗水。

在当今2021年的中文互联网上,其实已经可以找到非常丰富的量化策略研究资料:

- 券商和期货公司研究所发布的金融工程研报;

- 知名高校和业内公司发表的量化投资论文;

- 微信公众号等自媒体上分享的策略研究文章;

- 各家量化平台线上公开的经典策略源代码。

初学者最快的学习方式,无疑是站在这些巨人的肩膀上,付出99%的汗水掌握前人的已有知识和经验,然后再加上1%的灵感来开发出属于自己的量化策略。

所以在许多社区用户的建议下,我们决定推出这个新的【Veighna量化策略实验室】文章系列,帮助大家尽可能体系化的学习量化策略开发:

- 找到好的量化研究资料;

- 在vn.py中复现策略代码;

- 和原资料对比检验正确性;

- 加入更多灵感来改进提升。

那么,接下来就是本系列的第一篇正式内容,策略资料来源于vn.py社区用户分享的券商金工研报,作者是财通证券研究所的陶勤英博士。

基本信息

策略原理

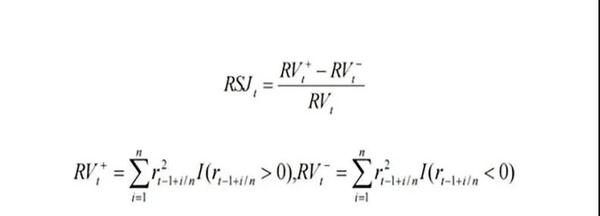

RV计算公式

高频已实现波动率(Realized Volatility)是一种根据高频数据(这里指的是日内分钟线级别的数据,而非Tick级别数据)计算的日内波动率指标,该指标的计算公式为:

RSJ计算公式

由 Bollerslev 等作者(相关论文请参考研报PDF中的内容)研究的【好】与【坏】的波动率,是在RV的基础上将其分解为单独的上涨(好)和下跌(坏)两种情形下的波动率度量。将波动率分解为【好】波动和【坏】波动后,可以基于其相对的差值,去度量日内价格波动的不对称性(RSJ),该指标的计算公式为:

RSJ指标应用

根据原论文中的内容,日内高频数据计算得出的【好】波动率,描述了价格上涨时候的特征(反之【坏】波动率则是描述了价格下跌时候的特征)。

该指标用于横截面的选股策略上时,对未来收益率可以起到反转的预测效果。如果应用到时序类的CTA策略,则对应的逻辑大概为:

RSJ数值越大,则说明未来越倾向于下跌;

- RSJ数值越小,则说明未来越倾向于上涨。

策略核心逻辑

考虑到RSJ指标衡量的是当天日内整体价格波动所反应出来的信息,且每天股票市场的成交量大多集中在开盘和收盘附近的时间,因此我们选择在临近收盘的时间点,计算过去一段时间的RSJ指标,并对隔夜以及第二天日内的价格走势变化进行预测。

具体策略逻辑:

- 使用5分钟级别的K线来计算RSJ指标;

- 在每日的14:55计算前一段时间(可调参数)的RSJ指标;

- 若RSJ指标大于0则发出空头信号,反之则发出多头信号;

- 基于指标发出的交易信号,在收盘前完成交易(比如14:56);

- 持仓到第二天的14:55分,然后重复2-4步骤调整仓位。

该策略的特点:

- 策略始终在市场中(持有仓位),要么做多,要么做空;

- 每天最多执行一次交易(如果信号方向变化)。

代码实现

计算RSJ指标

由于talib工具库中没有提供RSJ指标的计算功能,因此我们需要自行实现其计算代码,好在整个公式并不复杂。为了保持代码的简洁清爽,我们选择基于vn.py中内置的时间序列缓存容器ArrayManager,来进行扩展实现RSJ的计算。

首先创建子类NewArrayManager继承父类ArrayManager,用于按时间序列缓存bar数据,提供技术指标的计算。注意在构造函数init中,需要传入一个size参数(缓存数据的长度),将其默认值设为100(表示缓存的K线数量为100根),同时也增加了一个用于缓存收益率序列的return_array数组:

class NewArrayManager(ArrayManager):

def __init__(self, size=100):

""""""

super().__init__(size)

self.return_array: np.ndarray = np.zeros(size)

接下来构造update_bar函数用于更新K线到容器中,除了缓存K线本身的OHLCV数据外,也同时将收益率数据计算好缓存在return_array数组中,方便后续计算RSJ指标:

def update_bar(self, bar: BarData) -> None:

"""更新K线"""

# 先调用父类的方法,更新K线

super().update_bar(bar)

# 计算涨跌变化

if not self.close_array[-2]: # 如果尚未初始化上一根收盘价

last_return = 0

else:

last_return = self.close_array[-1] / self.close_array[-2] - 1

# 缓存涨跌变化

self.return_array[:-1] = self.return_array[1:]

self.return_array[-1] = last_return

之后即可实现RSJ的计算函数,使用上一步已经缓存了的return_array,结合NumPy的向量化计算功能来保证计算速度:

def rsj(self, n: int) -> float:

"""计算RSJ指标"""

# 切片出要计算用的收益率数据

return_data = self.return_array[-n:]

# 计算RV

rv = np.sum(pow(return_data, 2))

# 计算RV +/-

positive_data = np.array([r for r in return_data if r > 0])

negative_data = np.array([r for r in return_data if r <= 0])

rv_positive = np.sum(pow(positive_data, 2))

rv_negative = np.sum(pow(negative_data, 2))

# 计算RSJ

rsj = (rv_positive - rv_negative) / rv

return rsj

交易信号执行

由于选择了5分钟K线来计算RSJ指标,因此我们需要先使用BarGenerator将1分钟K线合成为5分钟K线,在RsjStrategy类的构造函数下创建NewArrayManager对象am和BarGenerator对象bg,其中bg对象传入了额外的5分钟合成回调函数(self.on_5min_bar):

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar, 5, self.on_5min_bar)

self.am = NewArrayManager()

收到1分钟K线的推送后,将其推送到bg中合成5分钟K线:

def on_bar(self, bar: BarData):

"""

K线更新。

"""

self.bg.update_bar(bar)

每当有5分钟K线合成后,on_5min_bar函数会被自动调用,在其中驱动策略的核心交易逻辑:

def on_5min_bar(self, bar: BarData):

"""5分钟K线更新"""

# 全撤委托

self.cancel_all()

# 缓存K线

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 计算技术指标

self.rsj_value = self.am.rsj(self.rsj_window)

# 判断交易信号

if bar.datetime.time() == time(14, 50):

if self.rsj_value > 0:

if self.pos > 0:

self.sell(bar.close_price - 10, 1)

self.short(bar.close_price - 10, 1)

elif self.rsj_value < 0:

if self.pos < 0:

self.cover(bar.close_price + 10, 1)

self.buy(bar.close_price + 10, 1)

一些注意点:

- vn.py中的K线采用合成时间段的开始时间戳,因此14:55分合成出的K线其时间戳(datetime)应该为14:50;

- 当发出做多信号时,策略应该持有1手的多头仓位,此时如果有昨日空头仓位,应该先买入平仓(cover),再买入开仓(buy);

- 当发出做多信号时,策略应该持有1手的空头仓位,此时如果有昨日多头仓位,应该先卖出平仓(sell),再卖出开仓(short)。

回测结果

回测数据上,本文中选择使用米筐RQData提供的IH888平滑主力合约数据,在后续的篇幅中我们会尝试更多的品种,在CtaBacktester中的回测配置如下:

- 本地代码:IH888.CFFEX

- K线周期:1分钟

- 开始日期:2017-7-30

- 结束日期:2020-7-22

- 手续费率:0.00003

- 交易滑点:0.4

- 合约乘数:300

- 价格跳动:0.2

- 回测资金:100W

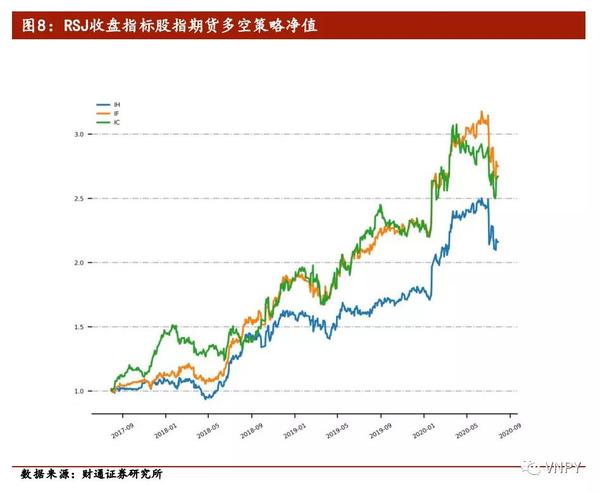

作为原始版本策略的源码复现,初步回测结果还不错:

资金曲线的形状和财通研报中的结果基本一致(下图中的蓝线),可以认为比较正确的复现了策略逻辑:

策略回测的关键统计结果:

- 总交易日:715

- 盈利交易日:370

- 总收益率:83.73%

- 年化收益:28.11%

- 百分比最大回撤:-25.03%

完整代码

最后,秉承vn.py社区的一贯精神:

Talk is cheap, show me your pnl (or code) !

自然必须附上策略的源代码:

from datetime import time

import numpy as np

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

OrderData,

TradeData,

StopOrder)

from vnpy.trader.object import (

BarData,

TickData

)

class RsjStrategy(CtaTemplate):

""""""

author = "Bili"

# 定义参数

rsj_window = 12

# 定义变量

rsj_value = 0.0

parameters = [

"rsj_window"

]

variables = [

"rsj_value"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar, 5, self.on_5min_bar)

self.am = NewArrayManager()

def on_init(self):

"""

策略初始化

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

启动策略

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

策略停止

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

TICK更新

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

K线更新

"""

self.bg.update_bar(bar)

def on_5min_bar(self, bar: BarData):

"""5分钟K线更新"""

# 全撤委托

self.cancel_all()

# 缓存K线

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 计算技术指标

self.rsj_value = self.am.rsj(self.rsj_window)

# 判断交易信号

if bar.datetime.time() == time(14, 50):

if self.rsj_value > 0:

if self.pos > 0:

self.sell(bar.close_price - 10, 1)

self.short(bar.close_price - 10, 1)

elif self.rsj_value < 0:

if self.pos < 0:

self.cover(bar.close_price + 10, 1)

self.buy(bar.close_price + 10, 1)

# 更新图形界面

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass

class NewArrayManager(ArrayManager):

def __init__(self, size=100):

""""""

super().__init__(size)

self.return_array: np.ndarray = np.zeros(size)

def update_bar(self, bar: BarData) -> None:

"""更新K线"""

# 先调用父类的方法,更新K线

super().update_bar(bar)

# 计算涨跌变化

if not self.close_array[-2]: # 如果尚未初始化上一根收盘价

last_return = 0

else:

last_return = self.close_array[-1] / self.close_array[-2] - 1

# 缓存涨跌变化

self.return_array[:-1] = self.return_array[1:]

self.return_array[-1] = last_return

def rsj(self, n: int) -> float:

"""计算RSJ指标"""

# 切片出要计算用的收益率数据

return_data = self.return_array[-n:]

# 计算RV

rv = np.sum(pow(return_data, 2))

# 计算RV +/-

positive_data = np.array([r for r in return_data if r > 0])

negative_data = np.array([r for r in return_data if r <= 0])

rv_positive = np.sum(pow(positive_data, 2))

rv_negative = np.sum(pow(negative_data, 2))

# 计算RSJ

rsj = (rv_positive - rv_negative) / rv

return rsj

浙公网安备 33010602011771号

浙公网安备 33010602011771号