vn.py社区精选20 - 做不出好策略?试试这3个新的风险分析指标!

发布于vn.py社区公众号【vnpy-community】

原文作者:KeKe | 发布时间:2020-03-08

传统的回撤分析

在对CTA策略的历史数据回测研究中,除了直接观察资金曲线的形状外,更多会基于各类围绕资金曲线的统计指标,来对策略的业绩表现进行评估,例如:

- 年化收益率

- 收益率标准差

- 夏普比率

- 历史最大回撤

- 最长回撤时间

- 等等

其中历史最大回撤和最长回撤时间两个统计指标,描述的是在最坏情况下(即连续亏损时)策略的损失程度。但在任何给定的样本数据上跑完回测,得到的回撤指标都分别只有一个点的估计值(最坏情况),同时其对策略参数变化的敏感性非常高。

因此在对策略的整体风险评估上,如果仅仅使用以上两个回撤指标,可能使得我们分关注极端情况。尤其是在参数优化时,导致我们选择一些仅仅只是幸运避开了个别几笔亏损交易,但整体预测效果未必最佳的参数组合。

好在,最近一篇新的论文提供了一个可靠的研究改进方向。

一篇新的研究论文

2019年德国科隆大学金融研究中心的Korn, Moller和Schwehm合作发布了一篇研究量化策略回撤分析的文章:

《Drawdown Measures: Are They All the Same?》

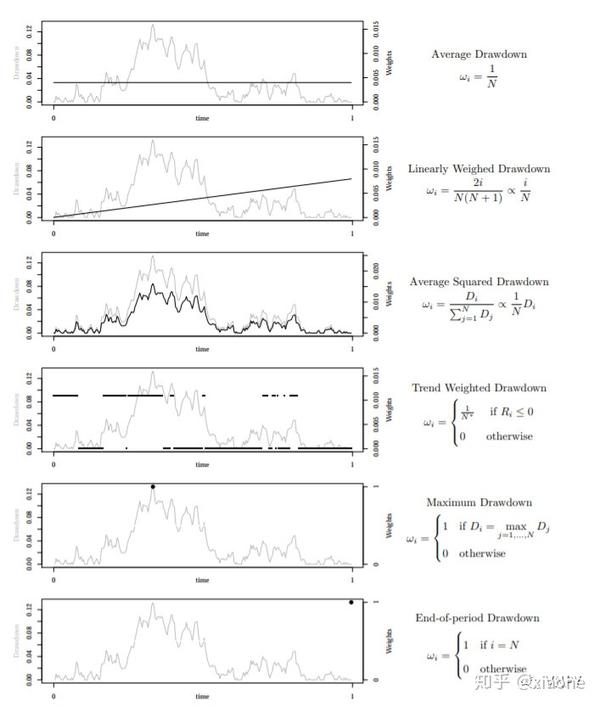

1) 在文章中,他们首先创建了6个不同的回撤指标:

- Average Drawdown, 平均回撤(ADD)

- Linearly Weighted Drawdown, 线性加权回撤(lwDD)

- Average Squared Drawdown, 均方回撤(ADD^2)

- Trend Weighted Drawdown, 趋势加权回撤(twDD)

- Maximum Drawdown, 最大回撤(MDD)

- End-of-period Drawdown, 期末回撤(eopDD)

指标的公式和图形如下:

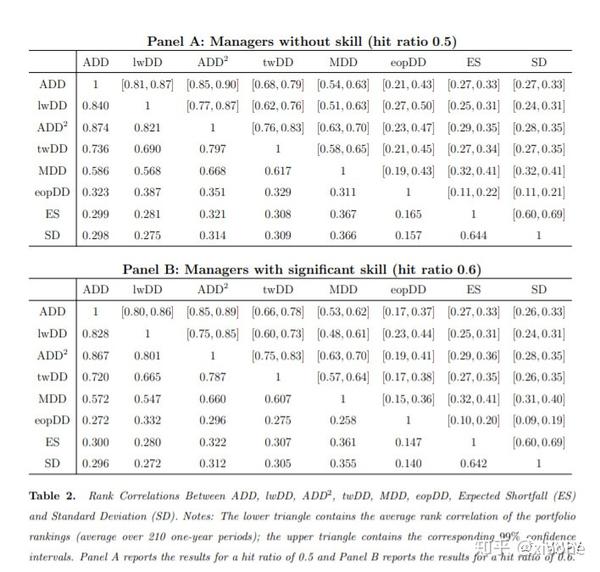

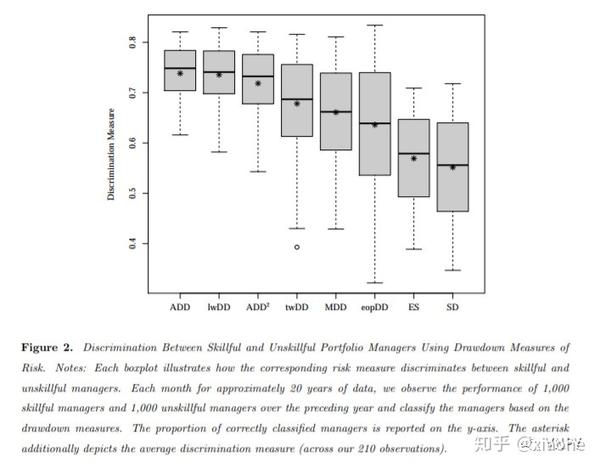

2)然后做了一个对比分析,用不同回撤指标来识别:

- 随机策略(hit ratio 0.5)

- 具有正数学期望的策略(hit ratio 0.6)

发现平均回撤(ADD)、线性加权回撤(lwDD)以及均方回撤(ADD^2)三者的效果最为接近:

3)除了相似性以外,这3个指标的识别效果也更佳,即相比于最大回撤 MDD,这些回撤指标能够更有效的区分随机和正期望策略:

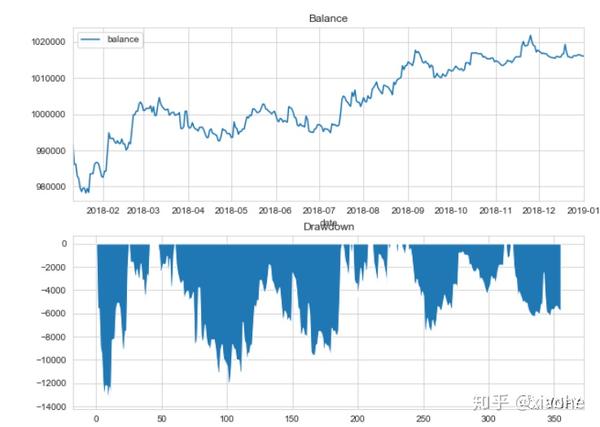

首先,我们需要在Jupyter Notebook中,以命令行CLI交互的模式调用CtaStrategy模块的回测功能(不会的请戳这里),对一个策略执行历史数据回测,得到资金曲线图和百分比回撤图:

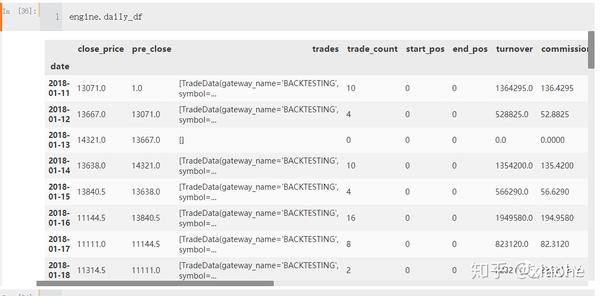

此时可以访问BacktestingEngine对象实例的daily_df(DataFrame格式)数据,获取基于逐日盯市规则计算的每日策略统计数据(如当日盈亏、累计盈亏、成交笔数、百分比最大回撤等):

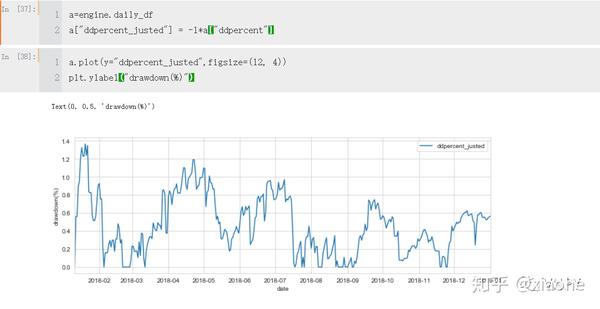

由于百分比回撤是负数,为了后续研究的时候方便观察,先创建一个新的列【ddpercent_justed】,这是调整为正数后的百分比最大回撤,然后画图显示出来:

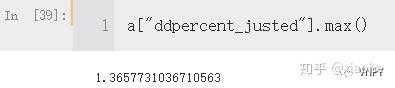

最大回撤可以通过对百分比回撤序列调用max函数方法,得到结果为1.4%:

有了参考对象,接下来我们开始计算以上论文中提到的3个更为有效回撤指标。

平均回撤(ADD)

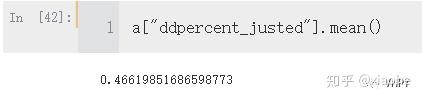

平均回撤就是每日百分比回撤的算数平均,直接调用mean方法得到结果为0.41%,即采用简单的算术平均计算策略整体每日亏损的风险为0.41%:

线性加权回撤(lwDD)

线性加权回撤就是使用最小二乘法(OLS)对回撤曲线进行线性回归,从而得到一条回撤的趋势线。最小化误差平方和的方法有利于避免极端情况的影响,让我们把关注点更多集中在策略的整体风险水平上。一个好的策略,其回撤的回归直线的斜率应该尽可能的小。

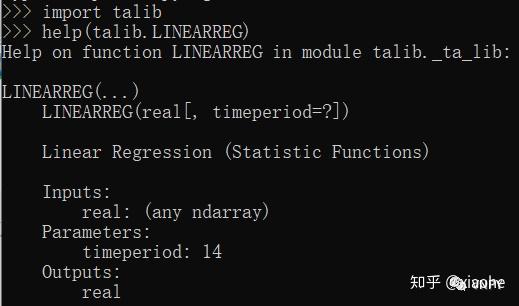

由于这里要求的只是回归线的终值,而不需要过程中的其他信息,所以无需动用那些巨型的数据分析库,如sklearn、statsmodels、scipy等等,这里我们选择更加轻量级的talib库(没错,算技术指标的那个)。

在交互式模式下执行命令:help(talib.LINEARREG),我们可以知道线性回归函数的入参有2个:

其中:

- real:需要被回归的数据,即每天的百分比回撤数据;

- tiemperiod:回望周期,我们需要最整体样本进行回归,故回望周期等于数据的样本数(在逐日盯市统计下,为策略回测的天数)。

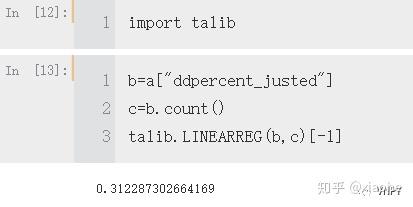

这样,我们得到线性加权回撤的结果为0.31%,即通过最小二乘法去噪声后,策略整体每日亏损的风险为0.31%:

均方回撤(ADD^2)

均方回撤就是每日百分比回撤的平方的期望值,采用这种计量方法的原因在于认为策略样本内回测属于小样本评估,属于有偏估算。

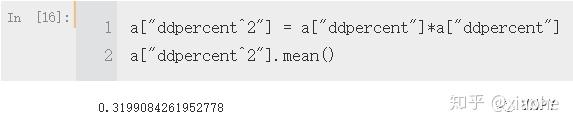

均方回撤的计算方法同样简单,只需要将百分比回撤这一列的数据平方后,再求平均数即可,最终得到均方回撤的结果为0.32%:

回测引擎扩展

最后我们可以将上述3个新的回撤统计指标,添加到回测引擎的统计指标计算函数中。打开位于C:\vnstudio\Lib\site-packages\vnpy\app\cta_strategy目录中的backtesting.py文件,找到其中的calculate_statistics函数,修改的内容分为三步:

- 初始化新的回撤指标数据;

- 计算3个新的回撤指标数值;

- 打印输出新的回撤指标;

新增的代码如下:

...

average_drawdown = 0

lw_drawdown = 0

average_square_drawdown = 0

...

average_drawdown = df["ddpercent"].mean()

lw_drawdown = talib.LINEARREG(df["ddpercent"], total_days)[-1]

df["ddpercent^2"] = df["ddpercent"] * df["ddpercent"]

average_square_drawdown = - df["ddpercent^2"].mean()

...

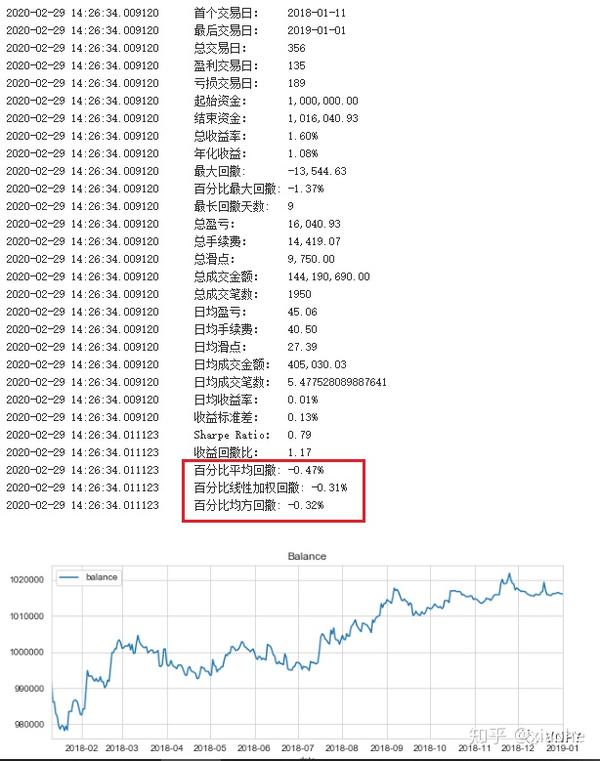

self.output(f"百分比平均回撤: {average_drawdown:,.2f}%")

self.output(f"百分比线性加权回撤: {lw_drawdown:,.2f}%")

self.output(f"百分比均方回撤: {average_square_drawdown:,.2f}%")

完成修改后,再次回到Jupyter Notebook中执行回测,已经可以在打印输出的回测结果中找到三个新增的回撤指标:

同样在CLI命令行模式下,我们也可以很方便的这3个新的回撤指标(average_drawdown、lw_drawdown、average_square_drawdown),作为CTA策略参数优化的目标函数,筛选出稳健性更好的参数组合。

浙公网安备 33010602011771号

浙公网安备 33010602011771号