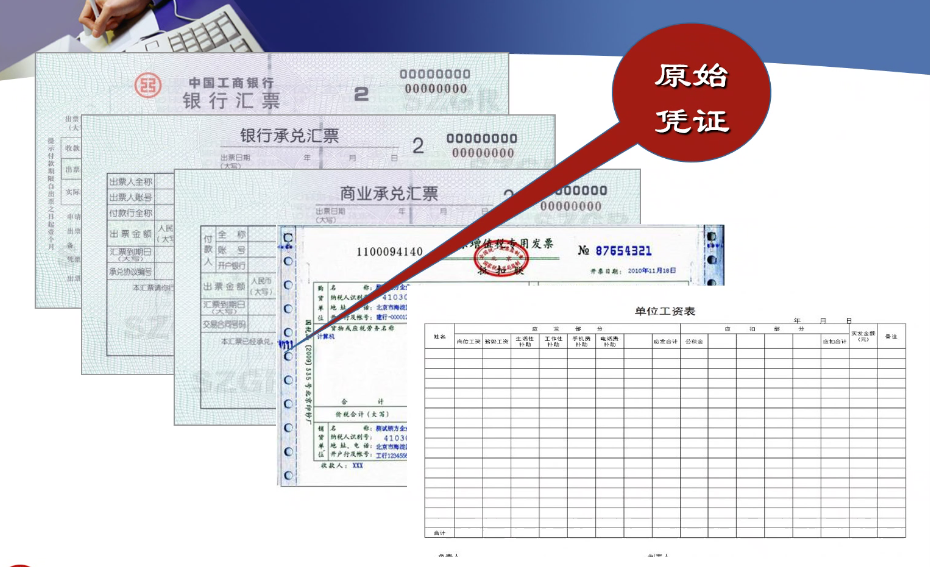

会计记账

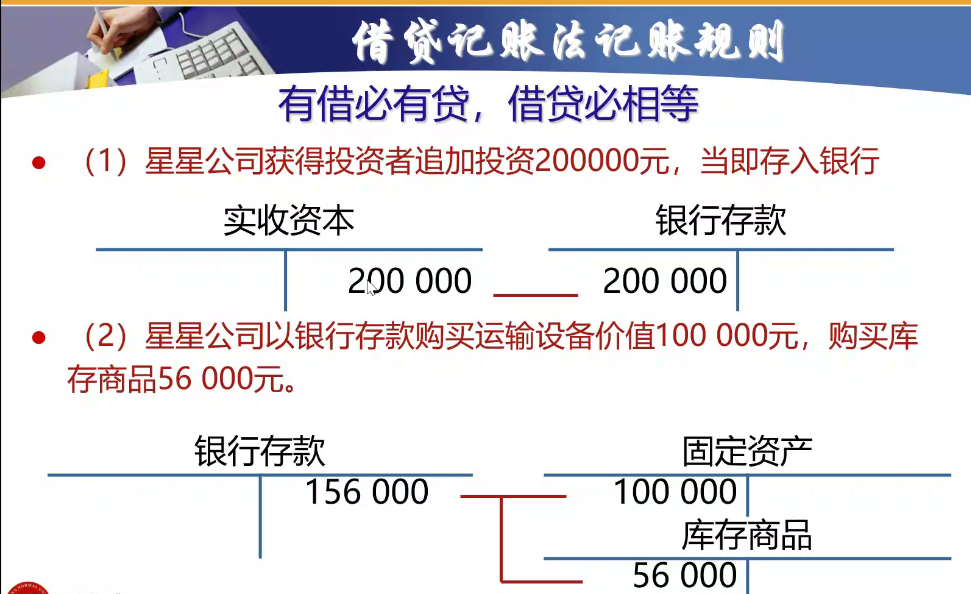

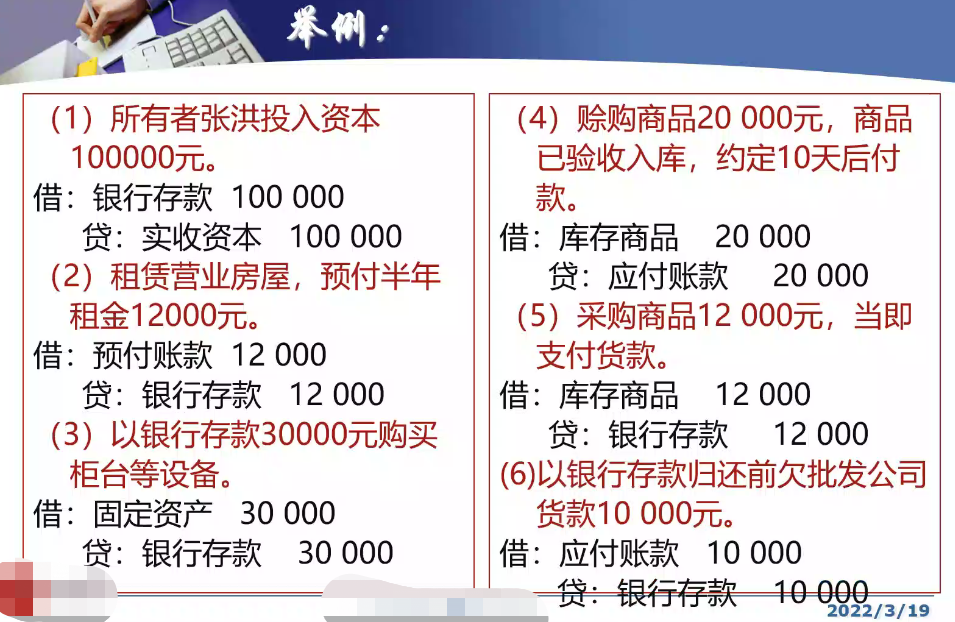

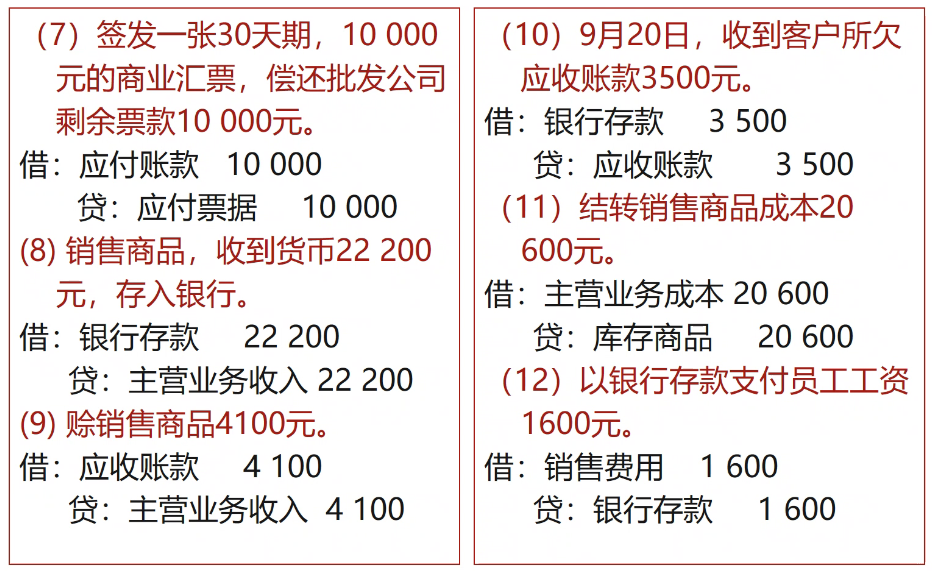

借贷记账法是指以 “借” “贷”作为记账符号,对发生的每一项经济业务,都以借贷相等的金额

在两个或两个以上的账户中相互关联地进行登记的一种复试记账方法。

会计分录三要素:记账方向、对应账户、金额

T字记账法

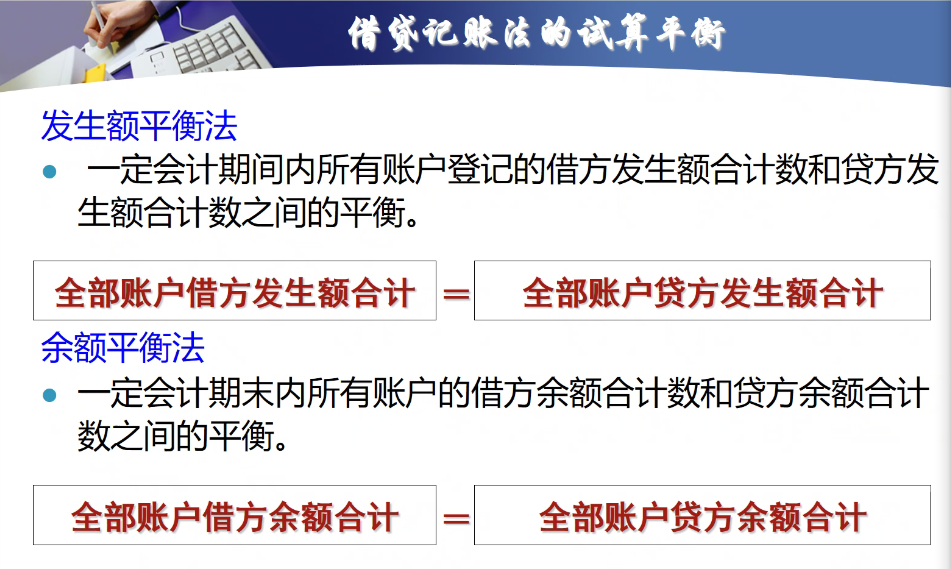

试算平衡

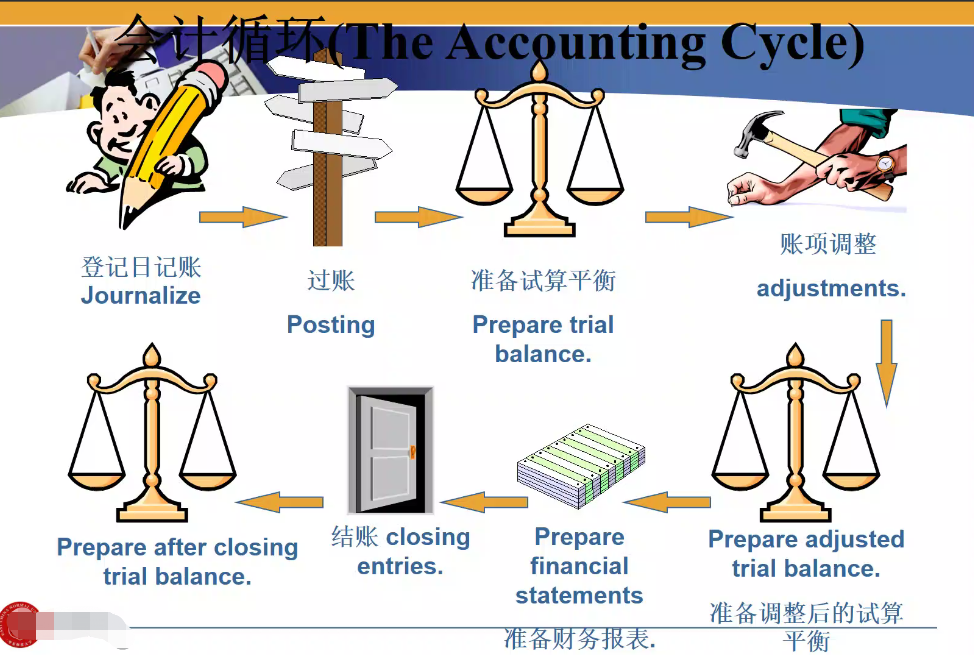

1. 记账 -- 试算平衡 -- 调账

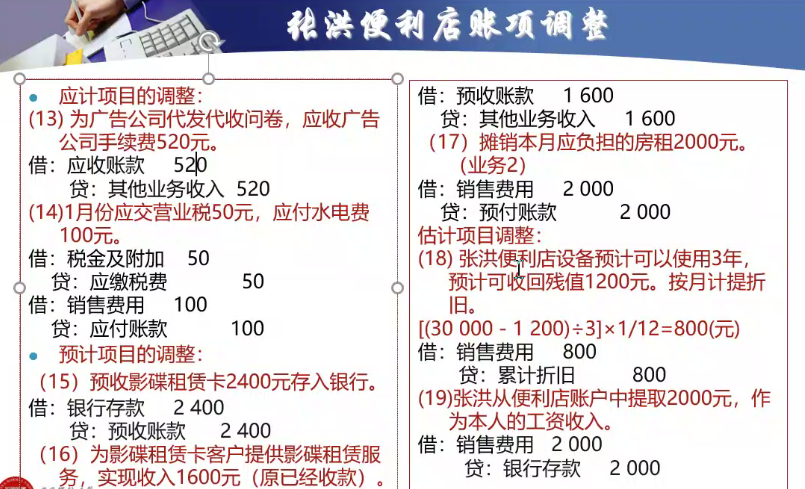

资产转化为费用(如折旧):资产的判定现在以企业自己的评判为准

折旧方法:直线法(每月折旧金额相等)、加速折旧法

买来时

借:固定资产 150

贷: 银行存款 150

折旧时

借:管理费用 1.5

贷: 累计折旧 1.5

负债转为收入(如:预收租金)

产生未付费用(如:利息、工资、税金),本期应当负担的费用,但是本期没有支付税金,会计处理时一方面确认收入,另一方面确认企业债权

产生未收到的收入(如:利息收入)

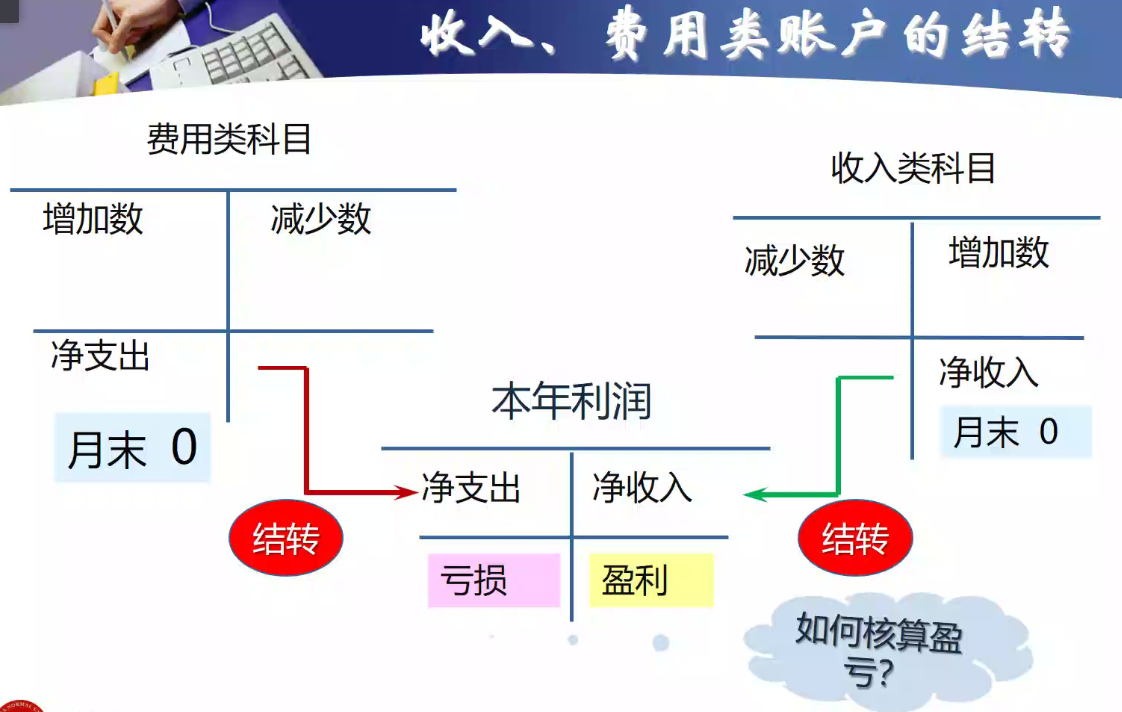

2. 收入、费用类账户的结转

收入和费用类科目属于虚账户,到期末必须结转为0,结转到本年利润里来核算盈亏,之后可以进行利润分配。

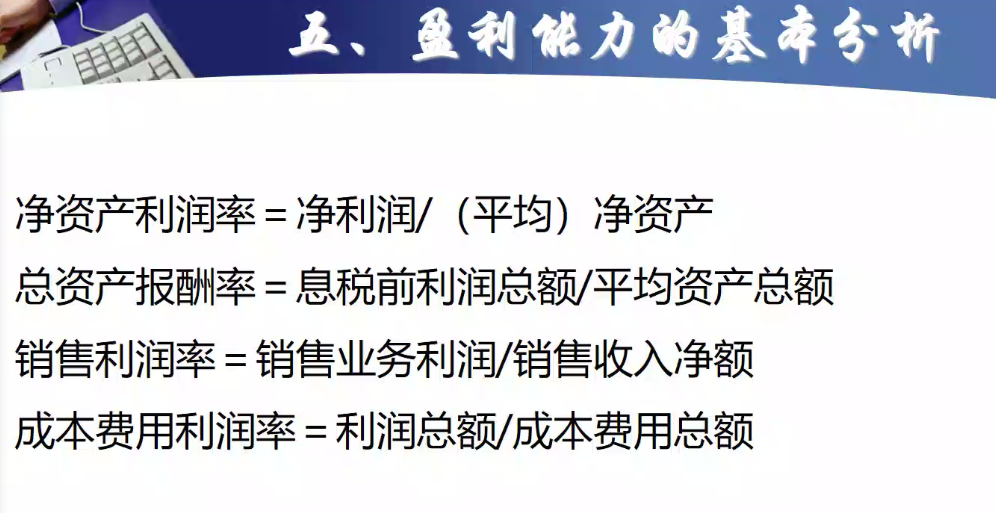

3. 盈利能力的基本分析

净资产(ROE) = 所有者权益 = 资产 - 负债

总资产(ROA)

平均净资产 = ( 期初净资产 + 期末净资产 )/ 2

成本费用利润率 = 利润总额 / 成本费用总额