统计学习导论(ISLR)第五章bootstrap和交叉验证课后习题

统计学习导论(ISLR)

参考资料:

The Elements of Statistical Learning

An Introduction to Statistical Learning

统计学习导论(ISLR)(二):统计学习概述

统计学习导论(ISLR)(三):线性回归

统计学习导论(ISLR)(四):分类

统计学习导论(ISLR)(五):重采样方法(交叉验证和boostrap)

ISLR统计学习导论之R语言应用(二):R语言基础

ISLR统计学习导论之R语言应用(三):线性回归R语言代码实战

ISLR统计学习导论之R语言应用(四):分类算法R语言代码实战

ISLR统计学习导论之R语言应用(五):R语言实现交叉验证和bootstrap

统计学习导论(ISLR) 第三章课后习题

统计学习导论(ISLR) 第四章课后习题

统计学习导论(ISLR)第五章bootstrap和交叉验证课后习题

第五章课后代码习题

5.

在第4章中,我们使用logistic回归在违约数据集上预测用户是否违约。我们将使用验证集方法估计该逻辑回归模型的测试误差。

a

拟合logistic回归模型

#导入相关库

library(ISLR2)

set.seed(7)

glm.fit <- glm(default~income + balance, data=Default,family = binomial)

summary(glm.fit)

Call:

glm(formula = default ~ income + balance, family = binomial,

data = Default)

Deviance Residuals:

Min 1Q Median 3Q Max

-2.4725 -0.1444 -0.0574 -0.0211 3.7245

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.154e+01 4.348e-01 -26.545 < 2e-16 ***

income 2.081e-05 4.985e-06 4.174 2.99e-05 ***

balance 5.647e-03 2.274e-04 24.836 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 2920.6 on 9999 degrees of freedom

Residual deviance: 1579.0 on 9997 degrees of freedom

AIC: 1585

Number of Fisher Scoring iterations: 8

b.

使用验证集方法,估计该模型的测试误差。

# 1.划分训练集和验证集

set.seed(7)

train = sample(10000, 5000)

# 2.在训练集上面拟合模型

glm.fit = glm(default ~ income + balance, data = Default, family = binomial,

subset = train)

# 3.预测验证集上的结果

glm.pred = rep("No", dim(Default)[1]/2)

glm.probs = predict(glm.fit, Default[-train, ], type = "response")

glm.pred[glm.probs > 0.5] = "Yes"

# 4.计算测试误差

mean(glm.pred != Default[-train, ]$default)

0.0242

c

使用不同的训练集拟合三次模型比较测试误差

# 1.划分训练集和验证集

train = sample(10000, 5000)

# 2.在训练集上面拟合模型

glm.fit = glm(default ~ income + balance, data = Default, family = binomial,

subset = train)

# 3.预测验证集上的结果

glm.pred = rep("No", dim(Default)[1]/2)

glm.probs = predict(glm.fit, Default[-train, ], type = "response")

glm.pred[glm.probs > 0.5] = "Yes"

# 4.计算测试误差

mean(glm.pred != Default[-train, ]$default)

0.027

# 1.划分训练集和验证集

train = sample(10000, 5000)

# 2.在训练集上面拟合模型

glm.fit = glm(default ~ income + balance, data = Default, family = binomial,

subset = train)

# 3.预测验证集上的结果

glm.pred = rep("No", dim(Default)[1]/2)

glm.probs = predict(glm.fit, Default[-train, ], type = "response")

glm.pred[glm.probs > 0.5] = "Yes"

# 4.计算测试误差

mean(glm.pred != Default[-train, ]$default)

0.0272

# 1.划分训练集和验证集

train = sample(10000, 5000)

# 2.在训练集上面拟合模型

glm.fit = glm(default ~ income + balance, data = Default, family = binomial,

subset = train)

# 3.预测验证集上的结果

glm.pred = rep("No", dim(Default)[1]/2)

glm.probs = predict(glm.fit, Default[-train, ], type = "response")

glm.pred[glm.probs > 0.5] = "Yes"

# 4.计算测试误差

mean(glm.pred != Default[-train, ]$default)

0.0274

结果显示测试误差分别为2.7%,2.72%,2.74%

d

引进student到模型中,使用验证集方法检验模型是否有提升

# 1.划分训练集和验证集

set.seed(7)

train = sample(10000, 5000)

# 2.在训练集上面拟合模型

glm.fit = glm(default ~ income + balance + student, data = Default, family = binomial,

subset = train)

# 3.预测验证集上的结果

glm.pred = rep("No", dim(Default)[1]/2)

glm.probs = predict(glm.fit, Default[-train, ], type = "response")

glm.pred[glm.probs > 0.5] = "Yes"

# 4.计算测试误差

mean(glm.pred != Default[-train, ]$default)

0.0242

从结果来看基本没有提升模型的准确性

6.

下面我们使用bootstrp来估计logistic回归系数的标准差,和glm()和summary()得出的结果进行比较。

同样适用违约数据集

a

拟合logistics回归模型并且用summar()函数得到回归洗漱

set.seed(7)

glm.fit = glm(default ~ income + balance, data = Default, family = binomial)

summary(glm.fit)

Call:

glm(formula = default ~ income + balance, family = binomial,

data = Default)

Deviance Residuals:

Min 1Q Median 3Q Max

-2.4725 -0.1444 -0.0574 -0.0211 3.7245

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.154e+01 4.348e-01 -26.545 < 2e-16 ***

income 2.081e-05 4.985e-06 4.174 2.99e-05 ***

balance 5.647e-03 2.274e-04 24.836 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 2920.6 on 9999 degrees of freedom

Residual deviance: 1579.0 on 9997 degrees of freedom

AIC: 1585

Number of Fisher Scoring iterations: 8

b

编写函数boot.fn,得到回归系数

boot.fn = function(data, index) {

coef(glm(default ~ income + balance,

data = data, family = binomial, subset = index))}

c

使用boot()函数计算bootstrap的回归系数估计值

library(boot)

boot(Default, boot.fn, 100)

Warning message:

"package 'boot' was built under R version 4.0.5"

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = Default, statistic = boot.fn, R = 100)

Bootstrap Statistics :

original bias std. error

t1* -1.154047e+01 3.279628e-03 4.032749e-01

t2* 2.080898e-05 4.685383e-07 4.589626e-06

t3* 5.647103e-03 -1.132436e-05 2.206669e-04

d

可以看出两者结果相差不大。

7.

在R语言代码实战中我们介绍了使用cv.glm()函数计算LOOCV的测试错误率。

同样的,我们也可以只适用glm()和predic()加上for循环来实现这些结果。我们使用weekly数据集分析

a

首先拟合logistic回归模型

set.seed(7)

glm.fit = glm(Direction ~ Lag1 + Lag2, data = Weekly, family = binomial)

summary(glm.fit)

Call:

glm(formula = Direction ~ Lag1 + Lag2, family = binomial, data = Weekly)

Deviance Residuals:

Min 1Q Median 3Q Max

-1.623 -1.261 1.001 1.083 1.506

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 0.22122 0.06147 3.599 0.000319 ***

Lag1 -0.03872 0.02622 -1.477 0.139672

Lag2 0.06025 0.02655 2.270 0.023232 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 1496.2 on 1088 degrees of freedom

Residual deviance: 1488.2 on 1086 degrees of freedom

AIC: 1494.2

Number of Fisher Scoring iterations: 4

b

去除第一个观测值以外所有的数据作为训练集拟合模型

glm.fit = glm(Direction ~ Lag1 + Lag2, data = Weekly[-1, ], family = binomial)

summary(glm.fit)

Call:

glm(formula = Direction ~ Lag1 + Lag2, family = binomial, data = Weekly[-1,

])

Deviance Residuals:

Min 1Q Median 3Q Max

-1.6258 -1.2617 0.9999 1.0819 1.5071

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 0.22324 0.06150 3.630 0.000283 ***

Lag1 -0.03843 0.02622 -1.466 0.142683

Lag2 0.06085 0.02656 2.291 0.021971 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 1494.6 on 1087 degrees of freedom

Residual deviance: 1486.5 on 1085 degrees of freedom

AIC: 1492.5

Number of Fisher Scoring iterations: 4

c

预测第一个数据结果

predict.glm(glm.fit, Weekly[1, ], type = "response") > 0.5

1: TRUE

d

编写循环,实现LOOV

# 初始化向量

count = rep(0, dim(Weekly)[1])

for (i in 1:(dim(Weekly)[1])) {

glm.fit = glm(Direction ~ Lag1 + Lag2, data = Weekly[-i, ], family = binomial)

pred_direction = predict.glm(glm.fit, Weekly[i, ], type = "response") > 0.5

true_direction= Weekly[i, ]$Direction == "Up"

if (pred_direction != true_direction)

count[i] = 1

}

490

mean(count)

0.449954086317723

LOOCV的测试误差率为0.45

8.

下面模拟数据进行交叉验证

a

首先生成模拟数据

set.seed(1)

x <- rnorm(100)

y <- x-2*x^2+rnorm(100)

在数据集中,n=100,p=2, Y = X − 2 X 2 + ϵ Y=X-2X^2+\epsilon Y=X−2X2+ϵ

b

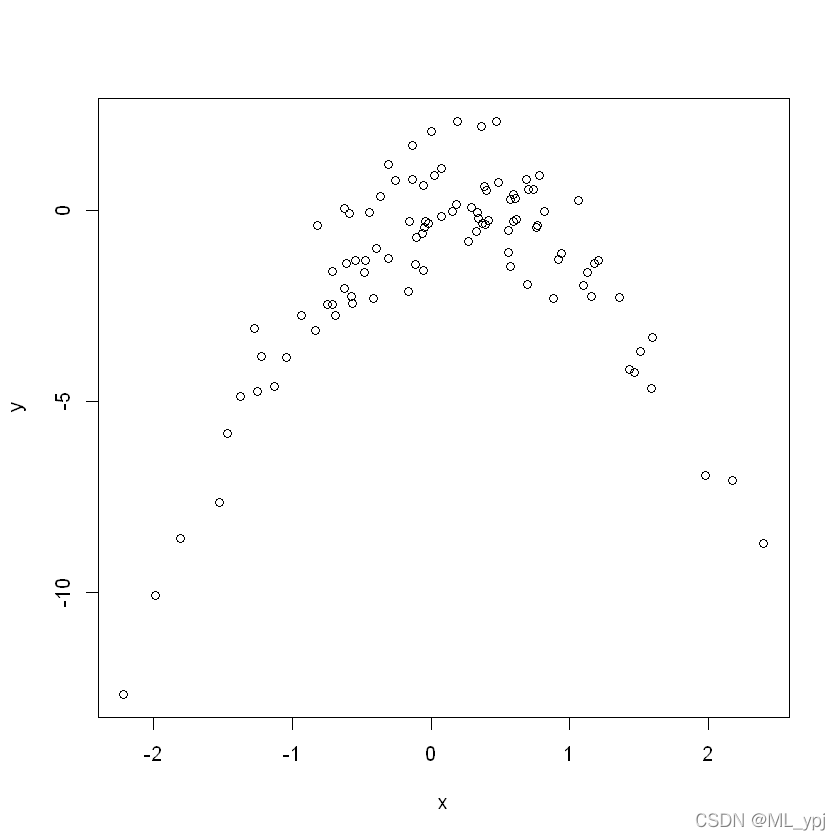

画出X和Y的散点图

plot(x,y)

可以看出X和Y呈现二次型关系

c

计算四种拟合模型的LOOCV

# 线性回归

library(boot)

Data = data.frame(x, y)

set.seed(1)

glm.fit = glm(y ~ x)

cv.glm(Data, glm.fit)$delta

- 7.28816160667281

- 7.28474411546929

# 二次

glm.fit = glm(y ~ poly(x, 2))

cv.glm(Data, glm.fit)$delta

- 0.937423637615552

- 0.937178917181123

# 三次

glm.fit = glm(y ~ poly(x, 3))

cv.glm(Data, glm.fit)$delta

- 0.95662183010894

- 0.956253813731321

# 四次

glm.fit = glm(y ~ poly(x, 4))

cv.glm(Data, glm.fit)$delta

- 0.953904892744804

- 0.953445283156601

可以看出在二次模型中,测试误差率降低很多,在更高次的模型中模型的测试误差没有明显下降,反而还升高了

d

set.seed(7)

glm.fit = glm(y ~ x)

cv.glm(Data, glm.fit)$delta

- 7.28816160667281

- 7.28474411546929

# 二次

glm.fit = glm(y ~ poly(x, 2))

cv.glm(Data, glm.fit)$delta

- 0.937423637615553

- 0.937178917181124

# 三次

glm.fit = glm(y ~ poly(x, 3))

cv.glm(Data, glm.fit)$delta

- 0.95662183010894

- 0.956253813731322

# 四次

glm.fit = glm(y ~ poly(x, 4))

cv.glm(Data, glm.fit)$delta

- 0.953904892744804

- 0.9534452831566

e

可以看出二次型的拟合效果最好,因为它最接近我们的真实关系

f

summary(glm.fit)

Call:

glm(formula = y ~ poly(x, 2))

Deviance Residuals:

Min 1Q Median 3Q Max

-1.9650 -0.6254 -0.1288 0.5803 2.2700

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -1.5500 0.0958 -16.18 < 2e-16 ***

poly(x, 2)1 6.1888 0.9580 6.46 4.18e-09 ***

poly(x, 2)2 -23.9483 0.9580 -25.00 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for gaussian family taken to be 0.9178258)

Null deviance: 700.852 on 99 degrees of freedom

Residual deviance: 89.029 on 97 degrees of freedom

AIC: 280.17

Number of Fisher Scoring iterations: 2

二次多项式回归的结果回归系数显著,和交叉验证的结果基本一致

9.

下面使用Boston数据来进行下列问题

a

估计medv的均值

library(MASS)

set.seed(1)

attach(Boston)

Warning message:

"package 'MASS' was built under R version 4.0.5"

Attaching package: 'MASS'

The following object is masked from 'package:ISLR2':

Boston

medv.mean = mean(medv)

medv.mean

22.5328063241107

b

估计medv均值的标准差

s

d

(

μ

^

)

=

s

d

(

μ

)

/

n

sd(\hat \mu) = sd(\mu)/\sqrt{n}

sd(μ^)=sd(μ)/n

medv.err = sd(medv)/sqrt(length(medv))

medv.err

0.408861147497535

c

现在使用bootstrap来估计标准差,与b中进行比较

boot.fn = function(data, index) {

mean(data[index])

}

library(boot)

bstrap = boot(medv, boot.fn, 1000)

bstrap

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = medv, statistic = boot.fn, R = 1000)

Bootstrap Statistics :

original bias std. error

t1* 22.53281 -0.02542806 0.4023801

结果为0.40238,比b中的结果略小

d

通过t.test()计算置信区间,和bootstrap的方法进行比较

t.test(medv)

One Sample t-test

data: medv

t = 55.111, df = 505, p-value < 2.2e-16

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

21.72953 23.33608

sample estimates:

mean of x

22.53281

c(bstrap$t0 - 2 * 0.4119, bstrap$t0 + 2 * 0.4119)

- 21.7090063241107

- 23.3566063241107

可以看出置信区间基本一致

e

下面估计medv的中位数

首先使用基于数据集给出median()函数的估计值

medv.med = median(medv)

medv.med

21.2

f

下面我们想要估计medv中位数的标准差,没有直接的函数计算中位数的标准差。下面我们使用bootstrap的方法

# 先编写函数计算medv的中位数

boot.fn = function(data, index) {

median(data[index])

}

# 使用bootstrap估计标准差

boot(medv, boot.fn, 1000)

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = medv, statistic = boot.fn, R = 1000)

Bootstrap Statistics :

original bias std. error

t1* 21.2 -0.00655 0.3688301

中位数的标准差为0.369

g

我们还可以计算分位数的标准差,首先计算分位数,10%分位数

medv.tenth = quantile(medv, c(0.1))

medv.tenth

10%: 12.75

h

通过bootstrap估计分位数标准差

boot.fn = function(data, index){

quantile(data[index], c(0.1))

}

boot(medv, boot.fn, 1000)

ORDINARY NONPARAMETRIC BOOTSTRAP

Call:

boot(data = medv, statistic = boot.fn, R = 1000)

Bootstrap Statistics :

original bias std. error

t1* 12.75 0.0176 0.5059657

10%分位数的标准差为0.51

浙公网安备 33010602011771号

浙公网安备 33010602011771号