01套利体系的分类

套利有几个标准分类。

一种是理论上,先定出统一概念,再做分类。比如,contango 和back结构。认为升水结构代表什么,贴水结构代表什么。那另外一种就是实战型,特别是企业做的比较多,大多以交割成本,基差作为主要依据。

还有分类是以工具进行分类,比如有现货做套利依据的,也有以统计作为套利依据的,也会做back、contango的。我评估下来,套利比较优秀的,大多对现货非常了解。

套利方式也有多种,有追逐趋势,有做回归,大家各有依据,总体上,“多维套利”标准还是有自己的特点。我们的标准要求有重复性,可靠性,统计和基本面结合。很多依据基本面做套利的做的非常好。也有两个小问题,第一统计机会套利机会、基本面做的人已经多了,不太能得了这个机会。第二就是现货渠道信息成本比较高,非产业机构不好做。

02套利风控

套利风控是一个比较大的问题,大家对黑天鹅比较犯怵。

确实有很多案例,比如长期管理资本基金的这样强大的天才队伍,两个诺贝尔奖得主,一个美国前副财政部长,顶级中的顶级,照样在套利上输的一败涂地。莫顿和台湾的一个数学天黄奇辅,到日本再做投资,开始还是大赚,结果到08年又彻底输光。黄奇辅写文章说“天不与我”,实际是他们系统参数设置有问题。

套利是多维多角度看待问题的方式。大家思维模式有共性问题。我们就换一个思路,用多维体系去处理。也就是本来从单一角度去处理觉得很难,用多维套利体系的思路就非常简单。

比如说我们首先做低成本,比如遇到黑天鹅风险问题,那就分拆,分拆的足够细了,那黑天鹅对整体权益的影响就很小,反倒是高收益的机会。

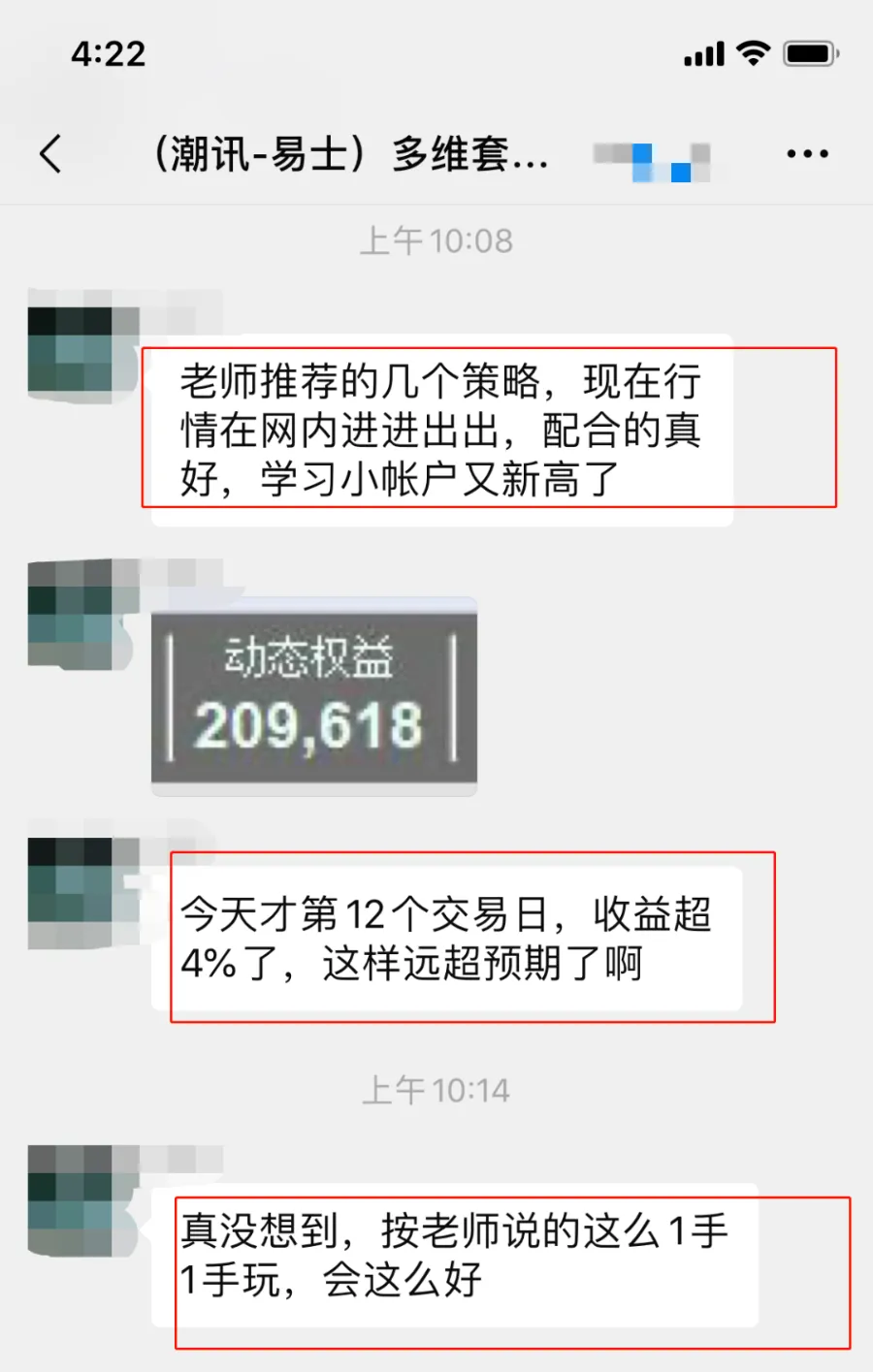

大家看到陈同学给我们做了很好的案例。他的思维体系恪守他的原则,就是陈总始终是以自己的方式做。但是中间他和助教张老师也讨论过:是不是要去追套利价差变动呢?张老师的建议是我们始终坚持这个原则,不追。菜粕15价差正套,到了37又回到快接近60了,卷螺01回到260,现在又跑回到这个320去了。所以我们耐心等待,那相当于什么呢?相当于做了多重孔径的筛子,不同价差的组合价差,就会自动进行选择。比如菜粕,张老师就始终两个点跑,今天早上我看他又跑了一大堆。菜粕的跨月套利,就自动适应抓住大的范围概率就行了。多个套利是多组合,相当于是个长期的,分散的操作,来做到均值。那只要按照赌场思维,100张赌桌(相当于很多套利组合)平均能拿到赌场的胜率就可以了。所以我们的策略要多而散。

给大家找一个示意图,像上图,大小孔径的筛子都有了,意味着不用去预测具体价差,也不用和别人产生很大的分歧,只要价差波动概率有就行了。

03套利风控,基本面和统计

比如统计和基本面的套利之争,大家意见有很多分歧。

市场上大多数的人认为,统计套利是不行的,因为统计有黑天鹅,无法防范。其实多维套利处理就非常简单,只要增加多几个过滤口限制就行了。比如说基本面和统计是不相吻合的,那不做就行了。如果基本面很支持,还要做扩大,从统计价差已经非常偏了,那就不做。那么引起的结果就是这个不做,那个不做,你到底要怎么做呢?多组合,有很多组合,删除一些单策略,对整体影响还是不大。

这段时间的操作就正常体现统计和基本面的结合。比如PTA15反套,基本面却认为还要扩大。历史扩大我们也看到过。到了160,我们可以180加仓,继续做。现在回到80了,我们底下也套住了40的持仓套到180点,其实套的已经很多了,其实还有一波更低,可能是在0附近的开仓,套了将近两百点,其实对整体们来说影响也不大。那么中间的波动,反正你80到180这段时间波动,我们也吃了不少,价差从180回到80了,中间的波动盈利赚的更多,持仓成本就降下来了。

所以说,多维条例整体的组合是抗黑天鹅,抗意外的,它自动能够适应的。

风控过滤示意图:

04逻辑的一致性

多维套利体系,这方面还是始终是一贯的。比如价差关系,我始终是恪守价差逻辑,价差越大持仓越多,短中长结合,价差和持仓成正比。这方面陈同学,张老师做的特别好。今天马上就显示出来了,只要保持逻辑的一致性,收益率自动会提高,回撤又很小。况且现在资金量比较少,策略比较少的情况下。策略多了,大家自动跳进来的策略会更加多。

知乎上也有很多套利观点。我们发现相当多的套利策略,逻辑性不够强,一会儿是以这个基本面做判断,一会儿以价差做判断,一会儿注意它的这个技术面做判断。逻辑不一致,有很强的错误的概率会存在。

多维套利体系,始终是保持一致的逻辑,比如说我近月的越差,就意味着远月的越差,等到明天再讲纯碱月差之间的逻辑的一致性的情况。

浙公网安备 33010602011771号

浙公网安备 33010602011771号