提问一:

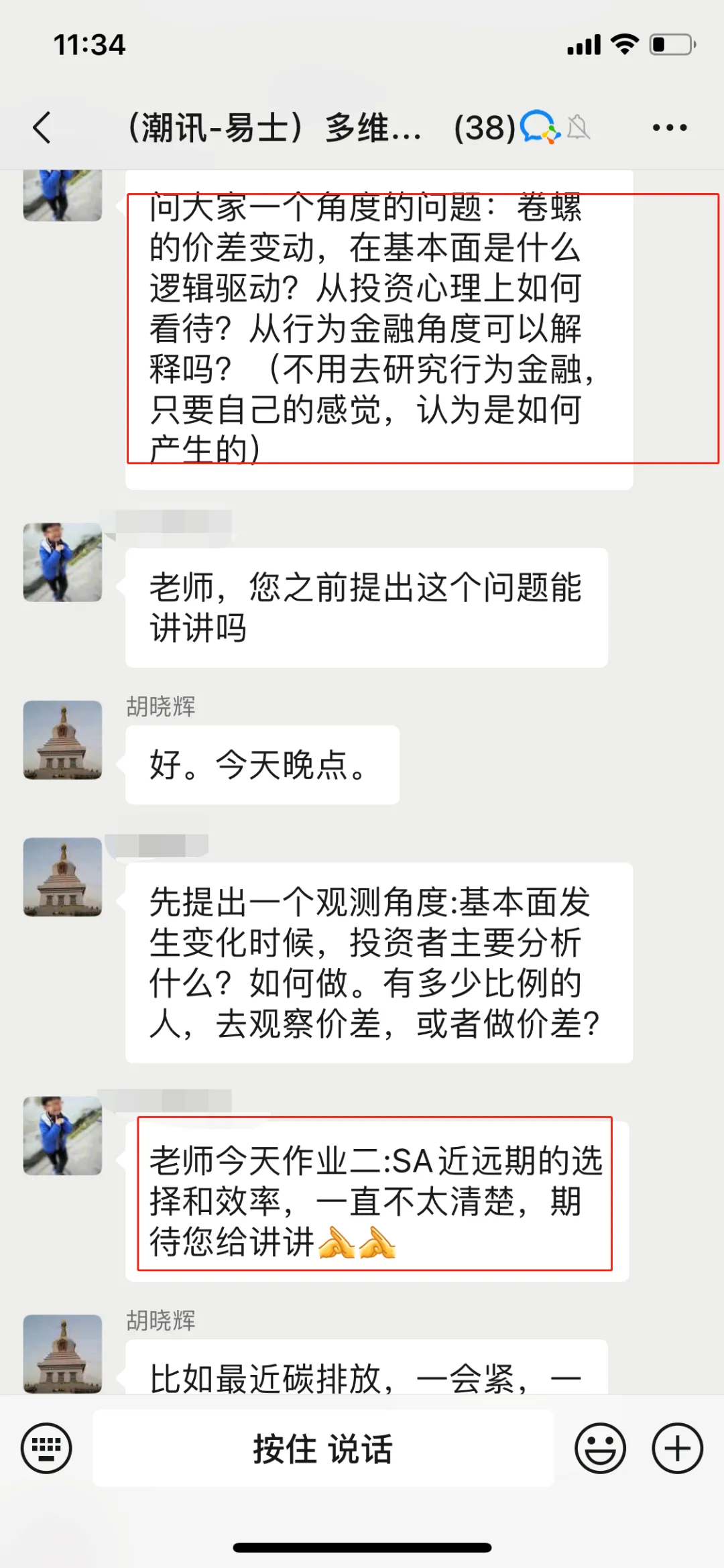

学员1:老师,您之前提出这个问题能讲讲吗

“问大家一个角度的问题:卷螺的价差变动,在基本面是什么逻辑驱动?从投资心理上如何看待?从行为金融角度可以解释吗?(不用去研究行为金融,只要自己的感觉,认为是如何产生的)”

胡晓辉答:

基本面有两个角度。

第一是大家对政策变化的反应。比如碳达峰,政策一会紧,一会松,一会又紧。

第二是卷螺之间,供应同源。卷螺价差,导致铁水流向收益高的品种,增加供应。

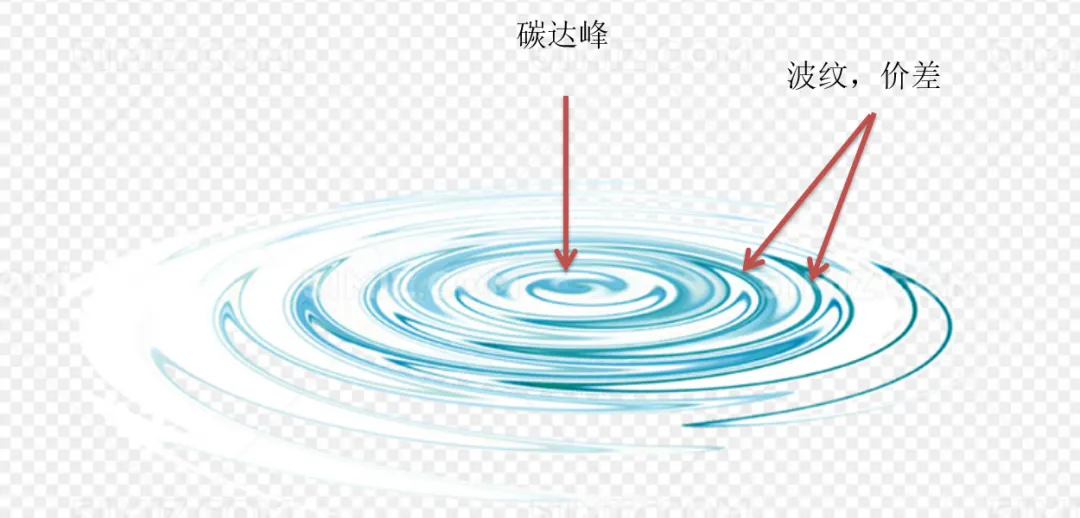

第一点,反应的模式。大众反应集中在单边涨跌,持仓也集中在近期,因此基本面反应原因是一致的,而对远近合约的结果,不同品种不一致。同样一块石头丢到水里,事件的来源一致,大家关注某个点上,比如水花大小,期货涨跌。而同一原因,在不同层面还有不同的结果。比如,水波圆周大小,扩大的时间,期货价差。

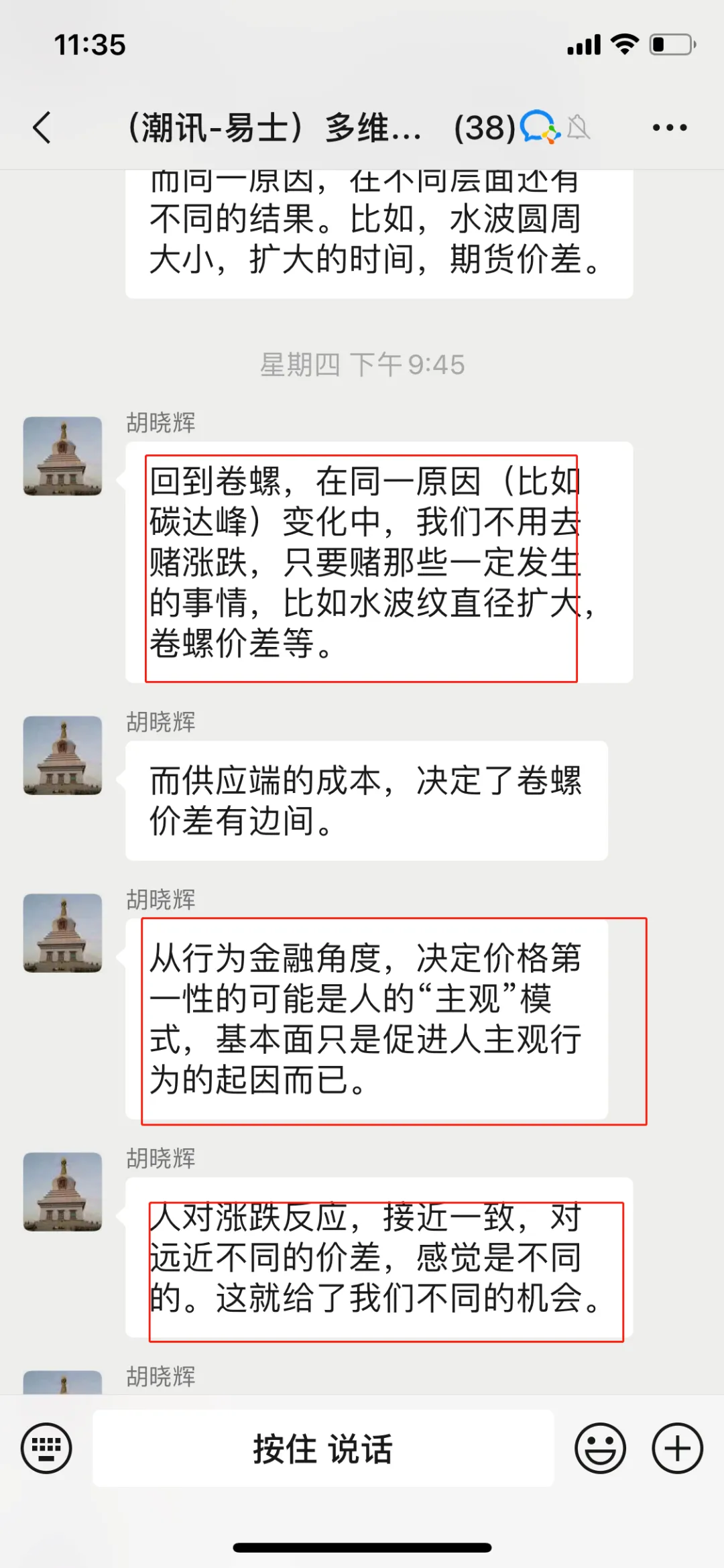

回到卷螺,在同一原因(比如碳达峰)变化中,我们不用去赌涨跌,只要赌那些一定发生的事情,比如水波纹直径扩大,卷螺价差等。而供应端的成本,决定了卷螺价差有边界。从行为金融角度,决定价格第一性的可能是人的“主观”模式,基本面只是促进人主观行为的起因而已。人对涨跌反应,接近一致,对远近不同的价差,感觉是不同的。这就给了我们不同的机会。

图示,同一原因(石头落水,碳达峰)产生的不同结果(波纹、套利价差):

提问二:

学员1:老师今天作业二:SA近远期的选择和效率,一直不太清楚,期待您给讲讲。

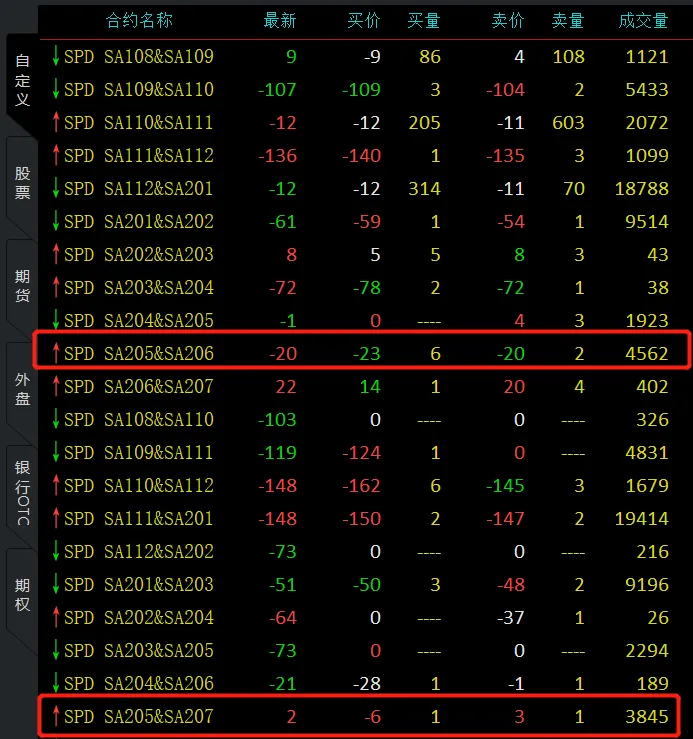

学员2:SA整体是contango结构,相邻两个月的价差,单月升水幅度大,双月升水幅度小,而且近期的升水幅度要比远期大,隔月的价差,结构也类似,目前从价差呈现的规律看,做56的反套想象空间比较大,确定性比较高。这两周也尝试了做57的反套,-10进,-17平,今天-3和0刚进,后面预计在-15~-20平。

学员1:SA5-6我也做了,-50搞到-15了,细细一算好像也就刚持平。sa双月价差基本一样,是不是适合挂几点跑?单双月以后会扩大,就是老师说的选择和效率的问题。

学员2:主要成交量不大,丢两三手感受下市场。

胡晓辉答:

远月升水、贴水结果,是一个方面。同比升水幅度又是一个维度。

古代有哲学思辨“白马非马”。是讨论共性的定义和个性定义。单双月是共性定义,9-10,和5-6是个性定义,基差也是个性定义。单双月中的9-10价差要到100多,5-6才20。

以隔月时间长短为对比,9-10,对比5-6,都是单双月差一个月。为何差那么多?难道白马就不是马了?

实际还有更具体的参数。

定义是价差到交割月的时间之比。9-10到交割月只有大致一个月,5-6到交割月有8个月,随着时间向交割月推移,5-6和9-10一样,都会呈现月差加大的状态。因此,可以从9-10,11-12,01-02,03-04价差逐步变化,来推断远期的月差。就像小马,总会长成大马,每个月的变化值,也是可以评估的。那么,很重要的参数,就是各个月差变化中,我们可以在不同的月份之间,挑选月份。比如11-12的月差居然大过了9-10,那么11的空头,就可以换到1,或者、5。

问大家问题:5-6价差那么小。难道等8个月是好策略吗?

多维套利处理非常简单:长期持有+短线来回。

价差拉大,是以波动方式前进的。那么加短线来回,保留部分长线就行了。

所以这个问题提的非常好,值得表扬。

还有一个重要问题,为什么纯碱有那么明显的单双月特征?

大家去读交易所合约以及交易所文件,再展开细部,为何鼓励去做6-7反套。单双月反过来了?简单说:历史双月和下一个单月比,会升水10-20点。为何,也要看交易交割规则。所以,大家要多看规则,多看价差图。纯碱,因为魏丁总推荐,我才看了不到两个月,光靠看交易所文件和价差图,就能找到里面明确机会,纯碱跨期套利盈利大概有100多点了。

这样解读,是否符合两位同学的问题?

学员1:我的理解就是了解合约之间的情况,发现不合理采取措施,再就是长线持有加短线来回做,谢谢老师指点。

学员2:感谢胡老师的精彩解答!

浙公网安备 33010602011771号

浙公网安备 33010602011771号