https://mp.weixin.qq.com/s?__biz=MjM5MzE5ODkyNw==&mid=2456998687&idx=1&sn=7ee8f67c47c8e2f512121d1b39efae6b&chksm=b11cd53f866b5c29bb36f9a7086fb333ecb0202b6678975d1e248d7b8313b966ad3e08a21269&scene=178&cur_album_id=1916618088280604675#rd

以下为7月6日套利教学内容公开展示部分,作业编号002.

卷螺套利(7月6日作业)

直奔主题:10买螺抛卷。短线区间310至240。(简单起见,价差一律说成正的,不管反套正套)。

理由和现象:

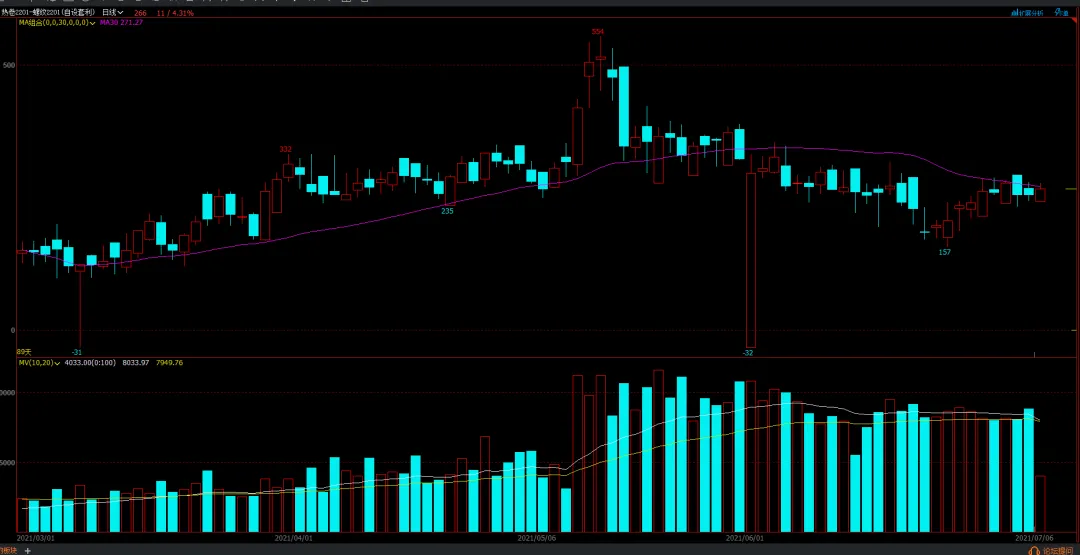

1、前段时间01卷螺价差在300镀金晃荡,一度还去了554。200多的套利,还担心重回高位。

01卷螺价差图,日线。

2、05时间最长,价差居然比01大。见下图:

3、10价差固然最大,329,但是10已经是交割月份,01居然比05价差小,只有266。

4、05比01还多了四个月的时间价值。

05价差:

结论:

那还有啥话说,卷螺05反套,上限区间在看到500好了,这真是一个奇葩的价差预测。

长线区间:170-370。

中线:210-320。

短线:240-330。

风险:

只要控制总量,284进入,被套应该是捡钱的事情,明年5月交割。10个多月的时间价值,做波动也把钱挣回来了,欢迎套牢。

作业思考题:

1、你选09,还是05?

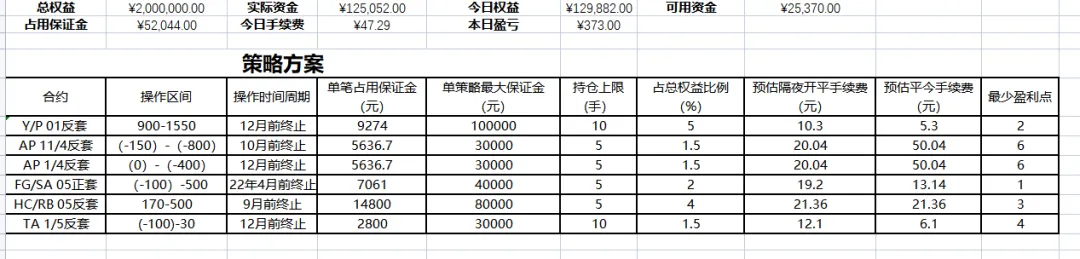

2、为何05时间长,有时间价值。你是如何设计套利方案,体现05的时间价值。描述这种方案中,假设行情价差出现不同的变化,你应对的场景中,保证金、浮亏你如何预计?

3、2105价差到过755。你认为风险要按照755算吗?为何?

-----

当日学员作业提交(部分展示)

一、学员编号002-从事有色贸易业

1、你选09,还是05?答:选05,原因05价格好,时间长。点评:非常好,短线机会多,05跑5趟短线每次10点,成本就到330以下了。2、为何05时间长,有时间价值。你是如何设计套利方案,体现05的时间价值。描述这种方案中,假设行情价差出现不同的变化,你应对的场景中,保证金、浮亏你如何预计?答:05时间价值体现在明年5月才到期,如果拿的价格好,有更加充足的时间做波动,可以抵御风险。我认为做波动的情况下,20点加仓,最高加仓至400,最终不超10手,保证金占用13万左右,40-50点区间做波动。行情若出现超过400,结合波动收益再判断,若期间无波动收益,会考虑止损。点评:拿的价格不好也可以,只要持仓少。套牢了,新开仓的价格就好。具体持仓分布还要看总资金等,现在是练习,多练习就是。一个品种基本没有波动的情况,挺少的。Ta算一个。有时候,就在仓单交割的成本价差附近,上下各有几万手单子。我们的设计就是要吃波动的。没有波动的价差,太少了。3、2105价差到过755。你认为风险要按照755算吗?为何?答:我认为不用按755计算,应该是到期交割造成的吧,另历史极值作为参考,是个概率问题,不能为了小概率事件耽误正常操作。点评:这是多维套利的要点,我们要的就是概率,所以不怕单品种的亏损,亏损概率可控,不允许对手梭哈。长期胜率,能难道赌场胜率,谈的非常准确。二、学员编号007-

1、卷螺套利选10,还是05?

答:个人倾向选择螺卷10合约,原因:

1、当前距离交割月还有将近三个月的时间,时间相对还比较充裕;

2、10合约流动性最好,滑点少,超价成交出现瘸腿概率小;

3、因10合约滑点少,可以承载更频繁的短线操作;

4、从螺卷成本角度考虑,10合约当前在-340附近,05合约还在-280附近,10合约偏离的幅度更大,潜在的回归空间更大;

5、不管10还是05,本身同为螺卷套利,根据历史价差图分析,行情的短期运动方向也具有很大概率的同向性,即使在操作中10合约被套,临近交割也可以考虑同步移仓到01合约。

点评:很好的观察,10流动性好,短线有机会,设计上就要多配置短线。滑点、单腿都能减少成交损失。交易软件的优劣,就有实际意义。

偏离大,价值高。同样要考虑不回归的风险。综合分析“风险收益比”

换月固然可以,但是01价差比10少50点以上,换月就损失50点。这如何处理?

2、为何05时间长,有时间价值。你是如何设计套利方案,体现05的时间价值。描述这种方案中,假设行情价差出现不同的变化,你应对的场景中,保证金、浮亏你如何预计?

答:05合约存续期更久,当偏离成本区间较大时,有更多的时间等待回归,时间价值更大。05套利方案设计:以100万账号为例,单策略资金占比5%,预估一手螺卷套保证金1万,最大可开仓手数5手,当前价格在300附近,极值看至500,可以每隔40个点开一手,平仓区间看至200附近。

点评:在总的价差预计期间内,如何分析价差出现的位置概率,把持仓也分布到和出现概率相适应,尽量多持仓,又做到少被套,在高价差中还留有余量可以加仓。同时能跑到短线最好,既不增加持仓风险,又有现实盈利。有总资金少,持仓分布的区间比较少。以后总资金调高了,分布就比较均匀。从这点思考:资金总量与套利操作的关系。

当行情在300~400区间震荡时,除保有底仓不动,另计划开1手做短线操作,盈利目标20~30点;当价差偏离至500,底仓打满5手时,不再操作短线,观察单品种的行情演变,如果有价差继续扩大的趋势,会考虑先止损半仓出局,后续每隔80~100个点加仓1手。

点评:多维套利体系,止损已经是预设的吧,不是因为亏损出局。因为单策略持仓比例很低。即便价差继续扩大,持仓损失增加也不多。总权益中还有大量的后备资金,可以转换继续加仓,为何要止损?

万一你止损了,价差却回去了,浮亏就变成现实的亏损。并且,和套利原则“价差越大、持仓越多”产生冲突。

3、2105价差到过755。你认为风险要按照755算吗?为何?

答:个人认为不能简单按照755计算风险。前期755的价差,既有5月交割月的影响,也有螺纹和热卷单合约十年不遇浩浩荡荡的单边趋势因素影响。因此在做风控时,应该更多参考往年的极值400~500区间。但毕竟755的极值也属于近期刚出现,因此设计套利方案时,也应考虑在内,铺设网格时间距应该较往年设置更大些。

点评:要注意,大部分极值出现在该合约的什么时候,离交割月多远?这次2105是出现在交割月中。从这点也考虑如何选择10或者05的理由。

大家要多看看历史价差图,看多了。会有更清晰的感受。卷螺没有交易所套利指令,因此在文华6上没有价差图。大家要尽快下载文华7试用版。

浙公网安备 33010602011771号

浙公网安备 33010602011771号