“多维套利”培训,是以实战交易作为培训场景。交易体系必须是“容错”的设计,即确认交易一定是有错误的。周一出现需要止损的套利——纯碱1-8反套。

自五月开课以来,套利练习的策略,还没有出现过止损出场的场景。包括玻璃、甲醇、YP,卷螺等等,被套后都获利出场。套的最深的如PTA1-5反套,从20套到200,最后也回到-20附近盈利出场。现在出现一个要止损的策略,作为训练场景。

纯碱反套设计与亏损分析

纯碱反套的主要依据是历史月差关系,波动范围在20-150的大致区间,并且随着交割月临近,价差区域会逐步扩大。因此在远月升水较小的时候,做反套,价差拉开即平仓,将反套移到远月。策略在9月初之前,一直非常有效。

在9月16开始,出现了近月价格远月价格高的情况,并且越是近月,对远月升水更加强烈。1-8价差,从合理价差-60以下,两天之内涨到280点。

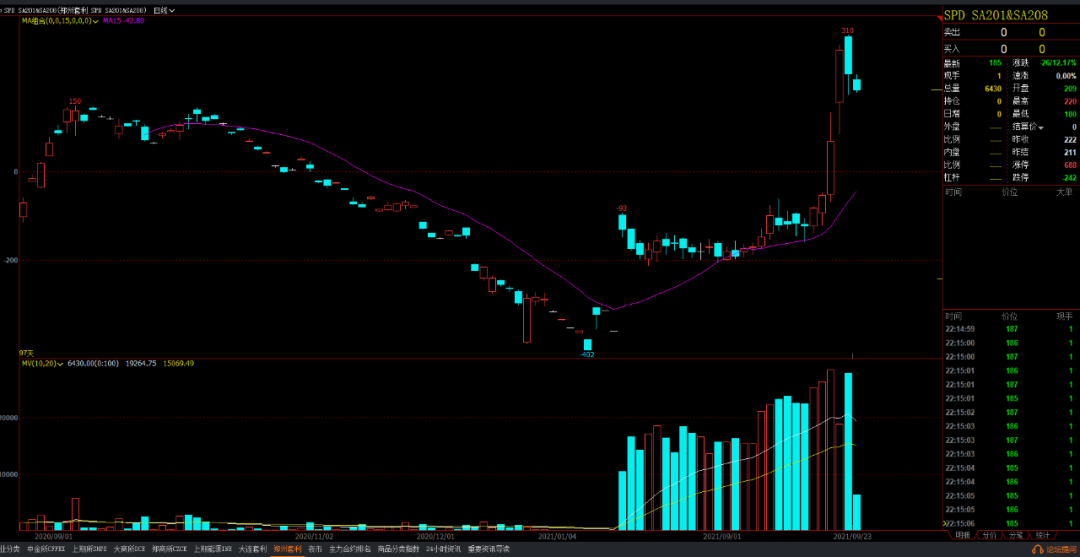

见纯碱1-8价差图(日线):

纯碱1-8价差图(日线):

“多维套利”体系,并不怕深套。不少学习者提问:套利是否要止损?“多维套利”的止损与一般止损不同,不需要因为“损”而止,并且是被套和加仓成正比。

系统的止损设计主要是基本面发生变化,以及逼仓或近交割月必须平仓。在平时操作中,会近交割月的合约会回避,特别是对近月持仓量大,可能逼仓的合约,一般不做空。

此次价差异常,就出现了基本面的变化,主要是连云港等碱厂,开始搬迁或者停工,部分要到11月才开始重新开工。基本面就会发生变化,近期的供应量不足,而后期供应量会恢复。这会导致远近比价会发生近强远弱的变化。

在操作中,还有更多的错误。开始的持仓是5-8反套。价差约-40点。随着01、03对05的比价升高。空头端在3-5价差-30点,1-3价差在-20至40点,逐步向03合约,再向01合约转移。而1-5价差从-60一直升到310左右。如果保持5-8套利,被套大约100点,而转移到01,浮亏变成300点,浮亏大为增加。

此次基本面变化,预先是有公开信息的。工厂停工搬迁的信息,在9月16日前几天已经公开传递,当时纯碱的价差还没有剧烈的变化。作为交易员,如何评价基本面风险,是比较难抉择的问题。按照套利系统的设置,对近交割月的主力合约,做空应该谨慎。把做空的合约,从05换到01,是这次操作的主要问题。

止损与复合处理

难点在于近期纯碱是否单独走强,和年底恢复生产对远期是否相对利空。由于前期的评估有偏差,看不准的价差,可以选择平仓。

也可以做如下选择和观察:

1、 恢复到5-8套利。接受前期换月损失,如果保守操作,可以选择7-8反套。

2、 在2、3、4月都对05升水的情况下,做空选择2、3、4,回避持仓量大的01月。随着月差的近月加大,逐步把空头向后移动。

3、 观察11-12的月差,如果12保持对11的升水,说明近期仓单还是对近期有压制作用。同理,后期近交割月的合约,也会形成对远期的贴水。

小结

1、 止损是套利必要的配置。交易需要容错。

2、 认错,止损学员需要实际操作的练习过程。

3、 控制单策略的比例,就能控制总权益的回撤,也能容忍在单策略上更大幅度的浮亏,在止损、持仓或加仓上,有更大的选择。

4、 即便止损错了,止损也是需要的。

浙公网安备 33010602011771号

浙公网安备 33010602011771号