https://mp.weixin.qq.com/s/tijyH4kAYDugODys9-x1ig

人生三大幻觉,其中橡胶会涨,铁矿会跌,两大幻觉被各个击破,结果是橡胶一定会涨铁矿也一定会跌,只不过我们一直在思考两个问题?第一个是什么时间启动,第二什么价格开始启动?以及启动之后可能对应的价格和时间?

当然正常情形下是没有办法精确判断几分几秒的时间段,以及精确到个位数的启动价格。但是粗略的时间和价格区间还是可以提前知道的。此外最核心的东西其实是趋势,大多数品种很多时候都是一日游,当天一个启动点,甚至第二天就熄火,所以起爆点的难点不在于入场时间和价格,而在于判断趋势的持续性,这就需要对于品种的理解程度,和定量定性,作为交易前提条件。

第一个点就是如何发现市场矛盾,多数市场矛盾积累的期间都会存在或多或少的蛛丝马迹,3月8号到10号之间泰国气机构称北部地区将会出现恶劣天气条件,可能造成农作物损坏。我们从05和09的价格上来看也能得出明显的上涨痕迹,但如果光就技术分析角度的理解启动点,那就是着相了,价格背后的驱动因素一定会有天道,若没有天道相助,那种驱动现象其实就是波动,谈不上趋势。所以还要结合资金面的变化,而资金的变化也不能纯粹单合约去理解,除了主力合约之外还需要观察次主力合约的资金变化,以及相关品种的资金变化,从这轮橡胶3月8号开始,2405合约开始表现的不正常,同时2409也有改变,而2409最为明显的时间点其实是在3月13号的时候资金矛盾非常突兀。除了天然橡胶之外,还有20号胶2405合约在3月初的时候就表现的尤为异常,另外丁二烯橡胶2405合约3月8号的时间点也反映了当前橡胶类品种的异常状态,所以多空矛盾交织的时候通常会预示着价格的剧烈波动。那这轮橡胶的启动点的时间和价格基本上就能界定了。

第二如何确定确定时间和价格,刚才提到了矛盾的积累过程,而在于矛盾积累的过程当中驱动的时间点就可以确认了,然后就是价格的问题,其实定义价格的变化点也是需要结合刚才所说的矛盾积累的时间段,以及盘面出现明显的价格变化,就可以定义启动的时间和价格的问题了。

第三点是最重要的,是贯穿整个交易的核心,也就是定性定量的问题。

从成本端角度来看,这轮橡胶上涨初期是因为泰国原料价格一直处于领涨局面胶水价格更是接近16年80泰铢每公斤历史高点,杯胶价格产业创出五年新高,因为今年厄尔尼诺高温天气部分橡胶树呈现病态,加上泰铢升值不利于出口,中盘惜售,胶水有价无市。

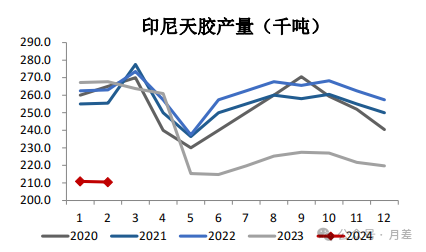

供应端方面,主产区分为泰国和印尼,泰国3-5月份是停割期,也就意味着泰国产量恢复要等到5月份之后,此外印尼1-2产量今年锐减至平均21w吨,同比往年削减20%。

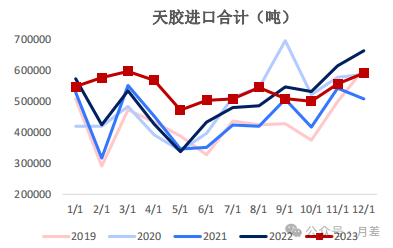

需求方面国内海关口径去年23年国内进口橡胶795w同比22年增加8%,得

益于去年国内汽车产量持续处于5年期高位,整个汽车行业保持着比较好的需求韧性,今年1月份汽车产量依然保持不错的增长,2月份增长有所回落,主要是2月份需求已在春节前释放,整体今年1-2月份汽车产量依然保持不错的环比幅度,而3月份的产量必然存在季节性的刚性回升,所以市场对于终端预期保持乐观。下游方面半钢胎负荷保持高位,全钢胎负荷也维持偏高位置,所以橡胶真正的驱动是存在的,这个是定性的问题。

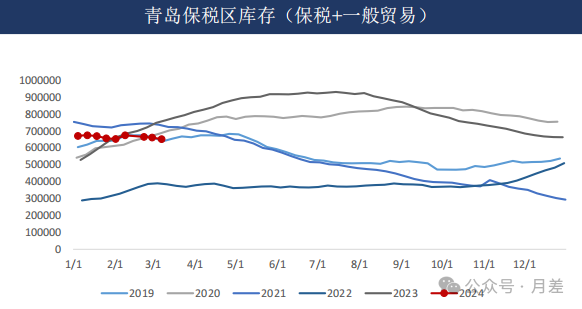

然后就是定量的问题,按照目前的库存去化程度会维持多久?按照钢联口径3=截止3月10号,保税和贸易库存维持65w附近,自2月初库存去化形成

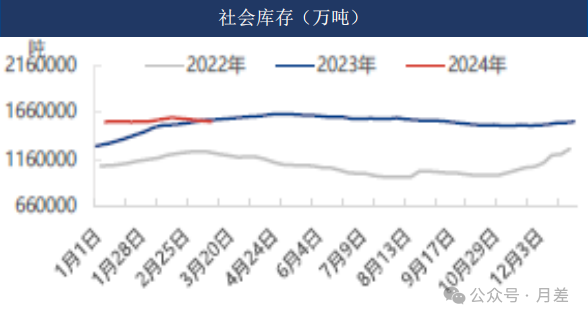

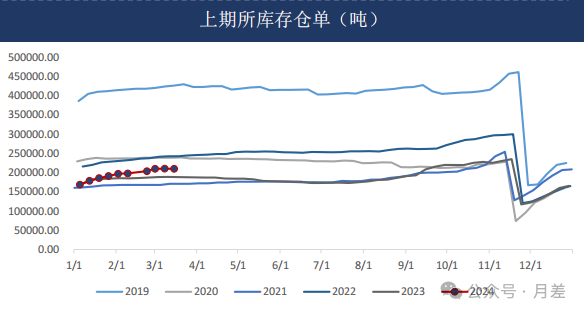

转折点,按照今年的需求增速来看,库存大概率会维持稳定的斜率降低,社会库存维持156附近,同比高位,环比也开始去化,另外仓单库存处于缓

慢增加中,但是按照成本端和真实驱动影响价格上涨的角度来看,通常期现商也就是非标资金会因为contango结构被套,被迫去买全乳,到时候现

货的上涨强度会超预期,这种现象可以通过仓单来验证。这是上涨过程当中的加速阶段。

而在回到交易层面当中讲讲看到和做到的区别,其实我认为是机遇,是对于市场异动的敏感性,比如我上周五发现了橡胶的机会,但其实作为交易者来说已经为时已晚,如果在3月8号发现他并且去研究它,或许才是能够真正抓住行情的核心。很多时候发现机会和做到机会存在时间差,如果发现的早那抓住机会的概率将会大大增加,因为在交易中入场位置很重要,错过了是不可逆的。