https://mp.weixin.qq.com/s/76uQU8zIPgfnMRmYoFJCsA

pvc这个品种从去年2401合约反套和12月末的单边都持续有参与,作为品种的跟踪的程度算是比较多了,而v作为地产链的品种和黑色成材有着密切的联系,整个宏观层面不景气的情况下,地产链相关的原料价格都难以出现持续性的价格变动,很显然的是v的空头单纯从技术分析角度来看也非常透明的,但是透过技术分析资金分析以及宏观分析来看基本面分析也有着一些有意思的现象。

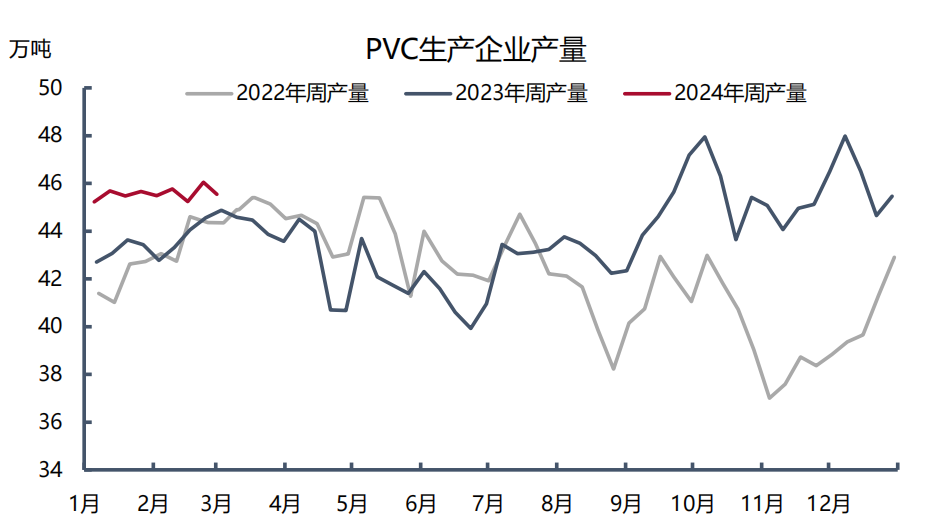

首先基本面角度来说我喜欢分拆几个点去研究价格背后的变量,第一产能角度,电石负荷78.8节后一些企业开始零星检修,加上乙烯法综合负荷80.14,预计6月份之前春检将会维持,供给端的削减存在预期,上周的电石负荷回落被乙烯回升抵消,当前产量维持45附近,电石占比70%附近,

所以从产量角度目前收缩的不是很明显,但是电石检修势必影响整体产量,这是远月升水的一个原因之一。

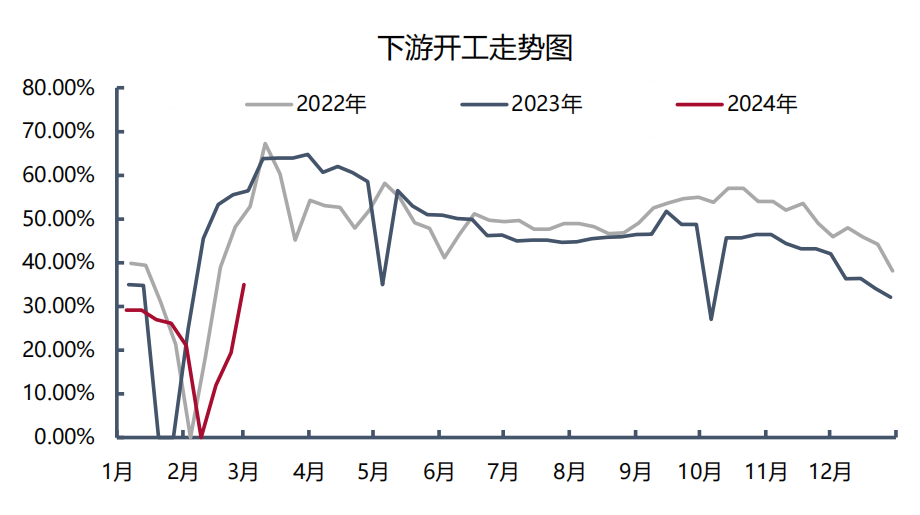

第二下游需求角度,春节后下游存在刚需采购,同时当前也兑现了下游刚需采购,当前企业预售63附近,产销上了140,但补库之后能否持续,是这轮价格上涨的重要因素,刚才讲的下游阶段补库结束,现货或者盘面是否利好兑现呢,管材型材今年还是不行,从1月份的30大中城市销售面积也可以印证下游需求逻辑,但去年也是这种情况下v的企业为什么还是持续维持住这么高的产能呢,主要还是因为印度的需求强劲推动了出口,23年基本上每个月维持在10-15的出口量,产销维持高位,去年的企业库存得以消化。就刚需来说下游不及预期,好在出口变化不大,目前基本面保持稳定。但值得注意的是除了下游订单之外其实还有投机需求,而投机需求只会改变需求节奏,后置供给压力,从目前套保数量来看,天量仓单如何消化是未来要解决的事情。所以这就涉及到资金面结合基本面的逻辑了。

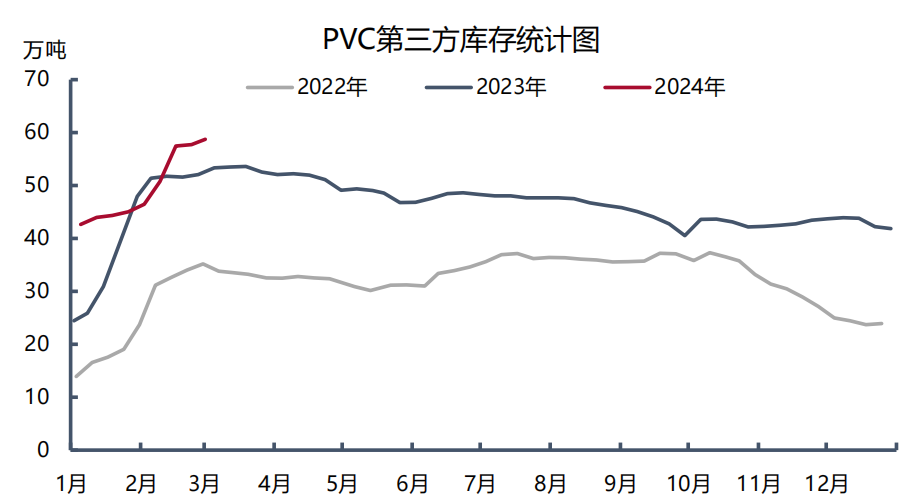

如何理解资金叠加基本面逻辑,那么第三,库存的变化也将会变得非常有意思,企业库存预计呈现去库直到9月见底,所以现货降价压力后面会逐渐变得较小,而同时需求通常也呈现对应的下滑,在这里跟踪产销加上企业库存变化幅度是决定价格强弱的核心因素,产销弱+去库逻辑是常态,产销强的话则需求就超预期。此外社会库存是当前潜在的压力点,目前物理库存58.7处于历史高位,相比较企业库存压力是鲜明的,还有5.6的仓单对应28w,加上物理库存就更加厉害了,而这么大的社会库存如何消化呢,一个是宏观刚需复苏或出口一直推动现货涨价,此前升水锁库的货将得以解锁,假设之前正套是-200,那么现在基差高于-200将存在盈利机会,如果基差更大的情况下,期现商还有可能基于自身货的压力扣一些点价,从而让货得以售出,这个逻辑就像22年纯碱一样,从c结构转变成b,然后b结构开始下跌,很多投机盘后置后觉然后高位补库,被收割。二是产业资金继续砸盘面,集合资金面目前v2405有接近83w的持仓,按照这个逻辑显

然这个驱动倾向于空头,只要有资金跟风产业砸盘节奏,为产业套保买单的话,此时盘面给出套保利润,从而把风险转嫁给量化资金和一些追涨杀跌风格的资金,大家可以回想下23年11月份的时候基差的变化,现货孱弱的时候盘面升水都是体现套期保值功能。所以从社会库存来看目前是主要的矛盾点,跟踪这些逻辑变化,你会清楚价格变化节奏点。

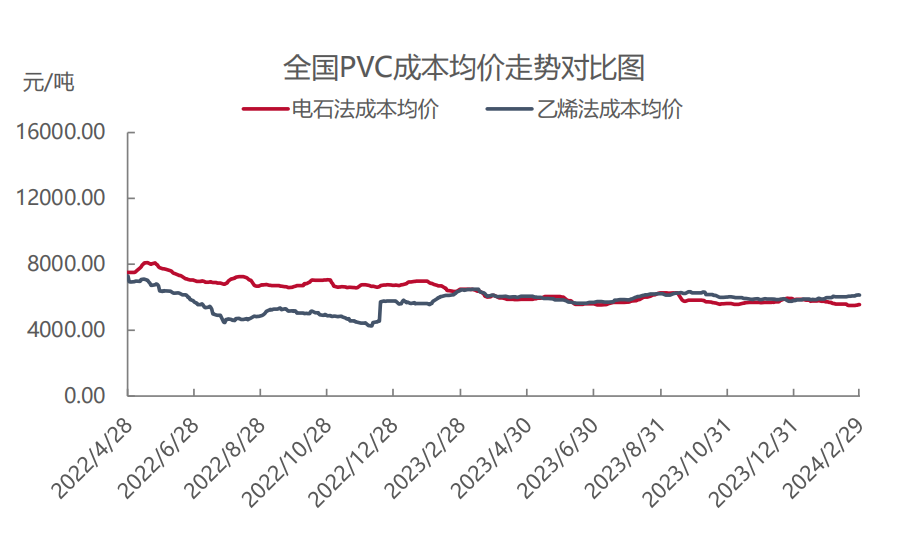

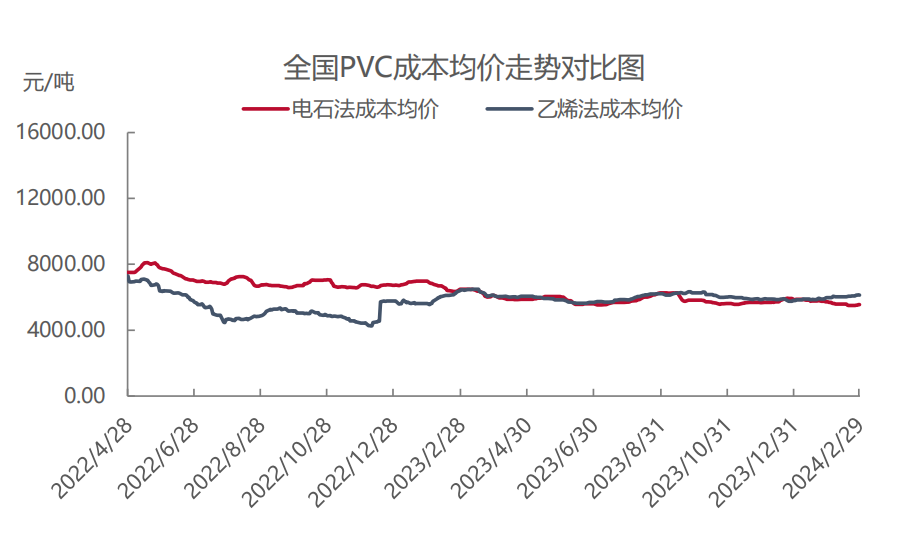

第四目前利润变化问题,上周电石法现金成本5550,涨了50,由于成本端乌海电石上涨50,报2750,完全成本大概5600附近,现金成本5550附近,年后基本上现货价格都在5600附近徘徊,所以低利润甚至没有利润的

情况下成本端变化就变得敏感起来,上周乌海电石利润-223,就估值来看成本端存在支撑,但由于成品端依然矛盾突兀,目前低利润的状态还将继续维持。但要注意的是5600的绝对值不要轻易卖出,因为企业不会卖给你这么便宜的货,你到时候要交货的话或者投机的话无法兑现期货合约,会被低价空单反噬。

总结变量,v2405空头被多头吞噬的条件有二:第一出口超预期,第二05的电石法利润被打掉,除此之外目前也难看到其他的变量因素,那么v的基本面空头逻辑,会使得价格继续杀到成本么,大家怎么看?