https://mp.weixin.qq.com/s/fiqAVR0vzyzuGQuDp3K4AQ

目前纯碱价格近端远端价格一直维持在氨碱法成本附近,从以下几个角度理解预期会随着时间变化的点。

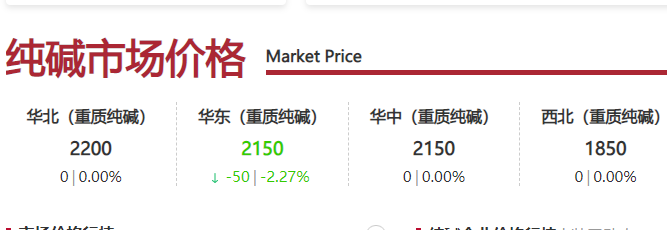

第一从现货成交角度来看目前的成交的定价逻辑,周内纯碱产销86.66%环比回落,可以看出纯碱现货成交在这周的成交比较清淡,华北主流2200,从之前的2500价格持续降价至2200,

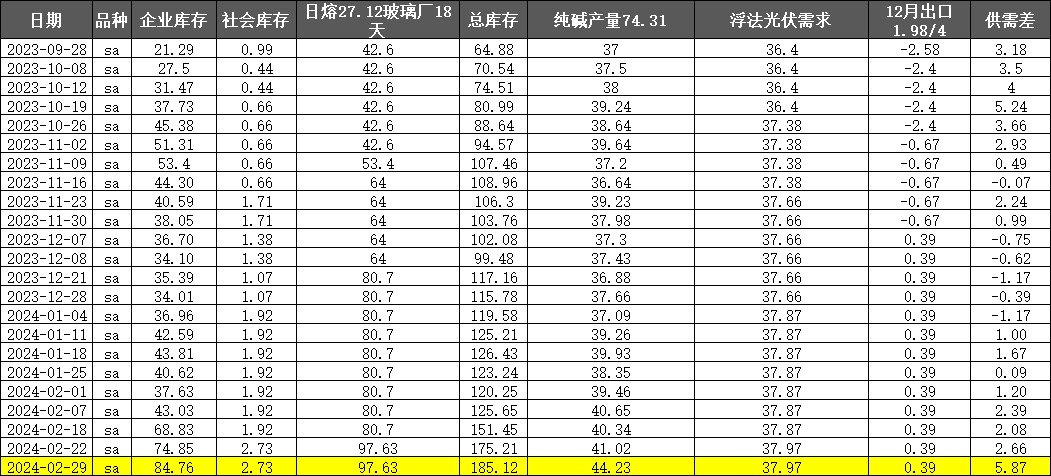

其中基本面一定发生了变量,大家应该还记得年前有一轮涨停吧,同样的大基差,但不同的是目前库存出现了大幅增长,那么盘面价格将难以出现大幅反弹,除非寡头集中搞事情,那么这里对应的现货的基差就是不可靠的。那什么样子的现货价格在当前基本面情况下才具备理想的参考意义呢?按照周内重碱平衡来看,12月的进口线性外推,目前过剩5.87,以周内的华北2200来算,价格接下来理论值或许在2045,也就是差不多2000价格附近能够兑现产量带来的压力,所以我个人主观认为现货2000价格是接下来测试的位置,当然这个也取决于产量带来的负反馈程度,如果产量的阀门收紧了,则又是另外一回事。静态的讲针对于盘面200点贴水是目前暂且可以预期的空间。

第二核心变量就是产量问题,自2月7号开始产量超过70,当周70.86,之前也讲过玻璃日融变化不大,进口变化不大,70产量其实是平衡点,市场也会基于基本面去研究产业,特别是规模比较大的厂家期现商和私募,针对于当前的74.31的产量,以及纯碱重质化率,现货压力非常重,这是这轮纯碱走弱的致命点,只要持续过剩,那么几乎所有纯碱利润都被打掉,天然碱可以忽略不计,那么5月份现货就有可能来到氨碱1800的完全成本附近,那么届时纯碱的盘面的一致性预期将会落地,所以跟踪产量变化是当前最重要的点。

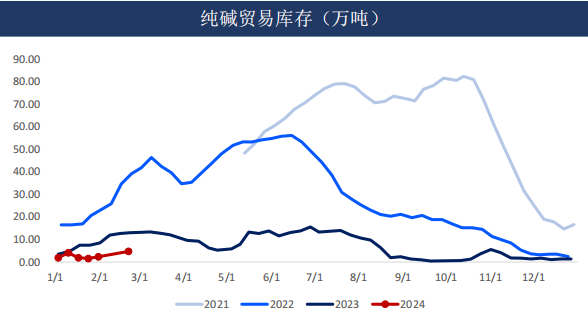

第三中下游补库的节点问题,目前贸易库存2.73附近,同比历史低位,

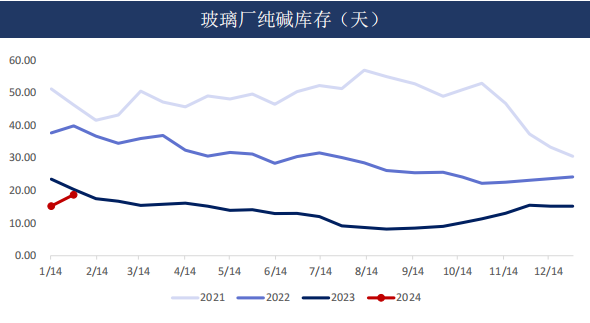

但目前期现结构和绝对价格变化方向不利于贸易商补库存,所以中间环节大幅补库存不现实。下游玻璃厂原料库存按照50%的样本库存是17.39天,大致上全行业平均在18天附近,场内加上待发23天附近,

从目前来看下游的货还是比较充分的,虽然和安全库存30天来比有所差异,但是显然随着纯碱价格的降价玻璃厂补库变得积极了,那么碱厂也会因为产量压力也会薄利多销,不知不觉当中玻璃厂的货就会变得越来越不紧张了,到了纯碱寡头想要搞事情的时候也将变得十分困难,一是因为碱厂库存高,二是玻璃厂库存高,那么补库节奏兑现的可能就小了。

第四盘面的一些变化,盘面的因素受到各方面的影响,但最重要的还是基本面的变化,其次是预期变化,这两个方面都体现在盘面价格上了,从2月7号的产量变化之后盘面也对应发生了重要变化,第一个变化就是价格跳空低开,第二个变化就是持仓从39变成了49,对应的驱动就很透明了。

如果基本面没有变化,那么驱动就会持续存在,倘若基本面发生了阶段改变,那么可以看到一定是资金散场,所以sa2405预期能否够落地,取决于小作文+厂家封单从而改变产量幅度。

最后就交易层面来说目前下方现金成本空间有限,选择单边还是套利也有着不同的角度,单边角度05依然被捆绑住手脚,09手脚收放自如,但要注意的是09是05的二阶导价格,涵盖了基本面和预期两个合体,而预期对于09来说是优势,因为6月开始检修9月才开始恢复,在近端没有利润的情况下,通常市场都会给到升水预期。而套利来说第一主力移仓换月或将开始,作为05为主的空头平仓,会使得月差开始走强,第二现货不崩的前提下,基差也会给到05一定空间,就工具选择差异不大。