作者:月差

https://mp.weixin.qq.com/s/7uXskl8WDGpRLtnq39NpyA

碳酸锂沉寂了三个月时间日内迎来了大幅上涨,此轮超预期上涨是否迎来了可持续性?那就要从这轮上涨驱动因素解析背后逻辑。从现象角度来看自2月23号07主力合约出现了明显新增资金进场,然后持续增仓,这里排除移仓换月的可能,因为07早已经是主力合约了,所以盘面的资金变化就变得非常透明。但问题是资金进场一定是多头占据优势嘛?以及如果证实了多头主动,那他的持续性又是怎样的程度?带着这些问题跟大家讨论下这轮行情可持续性变量是什么?

首先今天盘面是能够确认多头资金完全占据主动,洞察资金玩法背后的逻辑,是了解价格变化的核心因素,多头为什么要去做多呢?第一要么是价格低了冶炼厂利润亏损顶不住减产了,第二要么是进口锂矿成本增加了被动提价,第三要么是需求好了经济复苏刚需存在真正反转了?

在23年12月份的时候当时cif锂矿900块钱的时候对应的锂辉石制碳酸锂成本价格大约8.7w,基本上生产没有持续维持成本价格以下,那么产能就不会那么容易出清,时隔三月,产能出清或许也没那么简单,所以从利润这个角度来看供需逆转的可能性比较低。

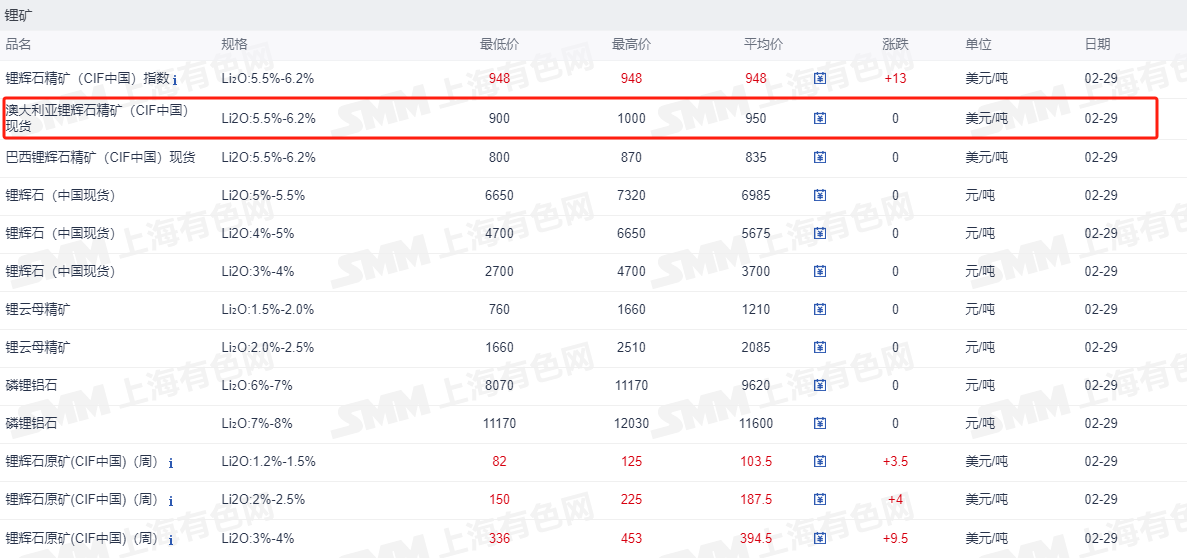

第二是不是因为成本端因素影响了这轮碳酸锂现货提价的因素呢?很显然的是从去年锂矿900的价格来看目前锂矿价格在最近这几天从26号开始澳矿迅速提价50元,幅度5%,跟此前澳矿减产存在一定反馈,一般低利润的品种都容易受到成本端价格变化而刺激现货和盘面价格,所以大致上次轮碳酸锂上涨因素可以确定存在成本端驱动。

第三刚需或者表虚是否存在较为明显的变化呢?从库存角度来看,上海有色口径截止2月22号样本库存7.99w,环比略有回落,但是目前冶炼厂库存依然维持高位,并没有明显的库存拐点,所以从库存角度推论供需情况,当前基本面状态依然是没有明显改变。

再从终端需求方面来看,今年1月份电池装机量32.3gwh,同比增幅一倍,得益于1月份的新能源汽车销量同比增长80%左右。

若今年按照这种增速,那么碳酸锂的需求将会极速增长,对于刚需这块的线性预期来说确实2月份也不会很差,2月份预计碳酸锂产量3.2w加上进口预计1w综合供给4.2附近,减掉2月份需求按照去年1月增速数据,需求假设32.3*1.2等于38.76gwh,过程幅度相较于年前缓和了15%,如果需求增速不变那么时间推移过剩幅度会被需求增速抵消,就目前这轮上涨来看是具备潜在因素的,但是一蹴而就目前还没到那个地步,毕竟天道还摆在眼前,天道若变,趋势将得以成立。

从以上三点可以得出碳酸锂成本提价+终端需求激增,会改变去年大幅过剩局面,通过库存拐点跟踪,接下来就是等需求是否持续证实,亦或者证伪从而判断多头的逻辑能否延续。另外宏观层面也具备长期影响因素,随着春节后的降息市场大部分商品企业也开启了提价模式,不管产业好与不好,利率贬值稀释商品价格绝对值,从而阶段性改变市场负反馈惯性,至于宏观能否逆转,还是需要注意黑色那块是否具备增速条件。

浙公网安备 33010602011771号

浙公网安备 33010602011771号