https://mp.weixin.qq.com/s/Atu-GxJpe0D_LTNNrMFpKw

作者:月差

近期的大豆、豆粕以及相关油脂持续承压下行,再当前压榨利润持续亏损的情况下,市场成本端的变化对于成品端的价格影响极为敏感,类似的有像碳酸锂一样锂矿价格降幅是决定碳酸锂空头的深度,供需是决定趋势是否能够延续的另外一个重要因素。而豆粕深度也是由大豆成本价格变化所去决定的。再此情况下研究成本的边际变化变得尤为重要,大豆的成本计算成为了当前市场研判底部区域重要的参考因素,正是因为大豆的供给端错配让市场价格出现持续的下行趋势,而农场主预期仍会按照以往的需求增速扩大产量,这就会导致,除非销售利润为负数,那么将无法改变当前的供大于求的局面。这里对于底部区域的判断有两个核心要素:1.成本的边际价格2.基本面开始走强。

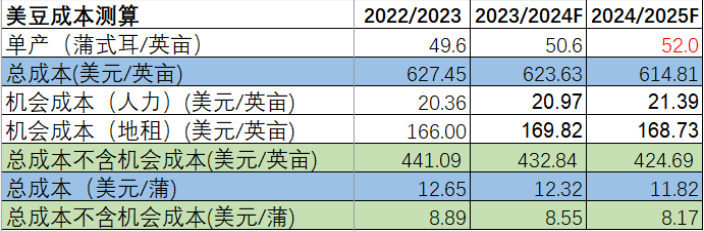

先讲第一点24年成本的计算,去年23年最终单产50.6,机会成本合计人力+地租每亩总成本是623,那么23年的美豆种植成本就是1232美分蒲式耳,那么今年24年预期会有哪些变化呢,按照usda预计今年单产52,且今年南北丰产已经成为事实,目前就剩下阿根廷4-5月份收割,且天气良好不存在炒作的概率,那么按照今年人力地租总成本614.8,单产52来算今年的种植成本大概就在1180美分蒲式耳。

周五可以看到cbot美豆价格进一步承压,1200美分的价格是没有办法挡住当前的市场情绪的,而作为1180来讲这是否能够作为入局点,我认为种植成本是参考区域不能够完全替代其余的交易参考因素,除非跟吴洪涛一样你把自己当做商人,就10%的仓位,大豆要继续下跌90%你才被市场清退,这个玩法是可以考虑的,除此之外我们就需要耐心等待天时地利人和,天时指的是入局时间点,通过历史规律可以得出5月阿根廷大豆收割之后,市场将重心转入北美,通常可以看到豆粕4-5月见底,9月份附近出现全年高点,或者进入5月北美期间天气开始炒作这也是天时的一种体现,而地利讲的是基本面的改变,最后人和其实就是资金面盘面空头撤资,反而有多头资金开始入局,这是比较合适博弈的前置条件。

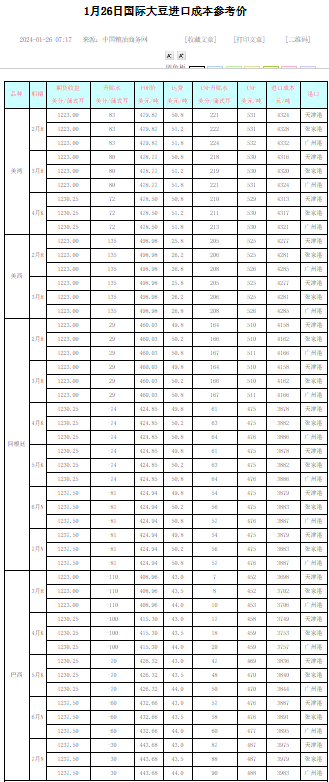

讲了这么多很多兄弟可能会问,美豆1180那么豆粕空间如何计量的问题,这里引入一个单位大豆豆粕贡献率概念。先要把美豆的价格转换为国内完税价格,按照美弯美西巴西阿根廷运费均价50,加上关税增值税16,来算完税成本价格3940。再来对照周五美弯、美西、巴西、阿根廷国际大豆进口价格均价来看大概是4100,那么也就是说目前进口大豆还有200元的降价下行空间,很多兄弟们说看到周五豆二已经杀疯了,提前pricein了进口美豆的下行空间,但是豆二和豆粕和豆油没有太大关系,国内企业基本套保的品种只会选豆粕和豆油锁定压榨利润,那么核心计算方法还是以当前的美豆完税价格对应盘面的下跌空间计算最为精准,如果期限结构不变,现货杀多少盘面杀多少。

按照200元的空间来算豆粕下行空间大概多少呢?刚提到了引入概念豆粕贡献率, 美湾大豆出油率按18.5%,出粕率按79.5%,巴西大豆出油率19%,出粕率79.3%,阿根廷大豆出油率18.5%,出粕率78%,按照均值79%的出粕率加3450现货价格和4100的完税价格,得出豆粕贡献率是66.5%,若油粕比不变,那么种植成本3900的完税价格和豆粕贡献率计算现货价格的位置就是2600,目前来看m2405价格还差300个点左右就到了美豆转换的种植成本价格,所以说这是底部参考区域。

看到这里大家会不会立即参考2600价格跃跃欲试呢?这个问题其实,侧面意思就是如果到了这个区域一定会立马反转么?其实这倒是另外一回事儿了,市场价格不是见风就雨的,低位价格需要一定时间的消化空头以及改变全球市场的供需格局才具备反转条件,那么我们就要持续跟踪种植面积的变化,以及usda的单产和天气数据,以及当前的需求变量,随着国内养殖利润的持续走低,原来的豆粕需求从刚需变成了杂破替代,只要猪不饿死活着就行,再从杂粕替代演变成产能去化,目前能繁母猪按照农业农村部的数据线性推算,3月份将会达到4100的保有量,但是生猪存栏改变是要等到10个月之后才会变化的,所以豆粕需求转弱的时间还是比较漫长的,一步步的负反馈在不断地恶化,当然最大的变量还是在于供给端,按照一月份的usda种植面积和单产,那么今年大豆价格依然难以逆转空头局面,若今年价格长时间持续维持种植成本以下,那么明年的减产预期将会体现在远月盘面上,所以往往盘面的底部早于基本面底部,那么我们需要学会找到市场的蛛丝马迹,先知先觉才能利用天道,抓住机会,最后祝各位兄弟们春节快乐、恭喜发财!