1.统计套利

讲套利的入门,不得不提统计套利,这是对普通人来说,最容易掌握的套利模型,而且也是可以实现小资金稳定盈利的方式,比如100w这样的规模,我自忖自己只做统计套利,一年实现15%的收益,5%以内的回撤应该是做得到的。基本上所有做套利交易的交易员,最初一定是从统计套利开始的,统计套利的逻辑简单而纯粹:历史的价差统计区间有其一定的规律性,突破统计区间或者统计统计区间的上下沿一定不可持续,会存在一个作用力使其回归,而我只要做好这个回归即可。实事求是讲,这个思路其实再一定意义上是对的,当然这里的价差指的是关联品种的价差,比如棕榈油和豆油,pta和meg,L和pp,豆粕和菜粕,螺纹和铁矿等等,如果你非要拿rm菜粕和rb螺纹组合说这是rmb套利,那我也无话可说了。为什么说统计套利的价差回归思路有一定的意义呢,因为从关联品种的价差区间是存在基本面上的逻辑解释,当棕榈油和豆油价差上1000的时候,部分豆油的需求会被棕榈油替代,导致豆油需求减少,棕榈需求增加,那么给以足够的时间,最终yp的价差就会回归到1000以下,螺纹和铁矿属于上下游关系,当rb/i两者比价高于某一区间之后,必然就是钢厂的利润水平处于高位,那么钢厂就会加大生产力度,导致螺纹供应上行,铁矿需求上行,最终螺纹对铁矿的比价又会回归正常水平。(实际操作中要考虑焦炭价格,为了简单说明我暂且忽略)。

这事yp各个合约的统计价差,可以发现800-1000是密集存在位置,那么做统计套利就可以在低位做多价差,高位做空价差。但是实际操作中显然没有这么简单,因为涉及到合约到期换月,就和抄底wti原油的韭菜一样,移仓换月的损失是你承担不起的忧伤,关于这点,以后讲套利的进阶再说。

2.统计套利微利加强版:蝶式套利

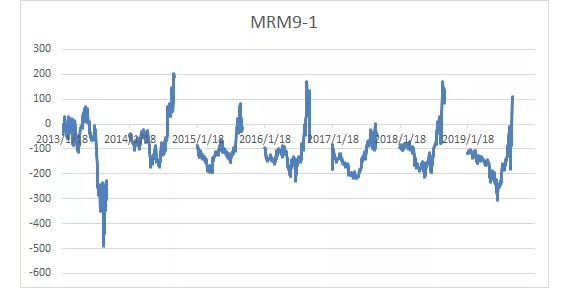

如果你考过期货从业资格证,那么蝶式套利应该是你在备考过程中看到过的概念,而实际操作中基本不会涉及的交易方式,我个人做统计套利一般以蝶式为主。蝶式套利的本质就是套利的套利,先给各位上个图

这是mrm91的蝶式价差图,已经剔除了干扰月份,如果你看不出这个图的规律性,那我觉得可能你真的不适合做套利。-200,蝶式价差的相对底部,因为数据更新到1月初,很凑巧的是,本周五蝶式价差正好从-200涨到了-170,所以对我来说,-200这个位置我愿意做多一把统计,虽然我并不知道m和rm各自的基本面,但是纯粹看图做概率,是一个值得尝试的策略,当然本人做统计套利从来都是玩票性质,我并不会投入太多的筹码。

这样的蝶式策略还有么?当然有很多,yp91蝶式,lp91蝶式,rbi蝶式,凡是可以做价差统计套利的组合都是可以玩成蝶式,追求稳定的那部分利润,我再强调一遍,这些本质上并没有什么太多的技术含量,这也是我自己本人偶尔会玩的策略,但绝对不会重仓。

3.价差的递延

这是一个很有用的方式,其他板块我不好说,化工品,黑色,大多数情况下,当商品价格处于绝对高位时,价差与时间的分布曲线是符合反函数xy=1在第一象限的分布,反之,当价格处于绝对低位时,价差与时间的分布曲线是符合函数xy=1以x轴为对冲轴的映射。

基于这个原理,比如我们看pp59现在500多,pp91只有160,那么就可以做pp91的正套,以此让91的价差往59上递延,反之,苯乙烯的59在-300的时候我们可以做-150的91反套使价差往-300递延。

价差的递延也是很简单的数理归纳总结,属于统计套利范畴,本质上也没什么技术含量,但是只要沉得住耐心,赚点小钱还是没什么问题的。

数理归纳范畴的统计套利基本总结到此,如果你你能管的住自己的手,耐心等待机会,光凭这些,已经有在市场赚钱的能力。

统计套利胜率高,它的本质是归属于基本面套利三要素“库存,基差,利润”中的利润范畴,而当前两者的作用力高于第三者的时候,统计套利就要吃大亏,比如ppma的缩小,所以这是一个优缺点都很明显,入门也很容易的套利方式,因为是利润范畴,很多时候就需要时间去兑现,所以统计套利适合做远期。

进阶版以后再写吧。

浙公网安备 33010602011771号

浙公网安备 33010602011771号