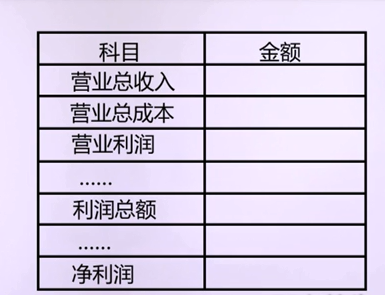

利润表的结构

营业利润 :

利润总额 :

净利润 (纯利润):

毛利:

核心利润:

举例

2013年净利润-11.86亿 利润总额-11.53亿 营业利润 -11.48亿 营业外收入:0.79亿

2014年净利润 0.37亿 利润总额0.58亿 营业利润:-0.03亿 营业外收入:0.66亿

通过年报可知该企业的营业外收入主要是卖了一块地(固定资产)

该企业的盈利模式的持续性很差

2013年营业收入 27亿 营业成本 24亿

2014年营业收入 23亿 营业成本 19亿

营业收入下降5亿 营业成本也下降5亿 毛利没有发生变化 还是这种规模

而它的销售费用 管理费用 财务费用 全面下降 ,是否正常呢???

我们看这个公司的营业收入,三项费用之间,营业成本和营业税金及附加 及其核心利润里边,公司的竞争力没有太大的提高

注意:合并报表的投资资产不是特别多的,在合并报表的投资资产不多的时候,它对应的投资收益也就不应该太大。而这里也是很大的数字(与净利润相比)0.5亿

给人一种经营不行的感觉,公司的未来前景也看不好。

第二个问题:看下中国联调的报表

净利润里面的三个概念:

2014年

母公司的净利润:12.57亿

合并净利润:119.67亿

归属于母公司所有者的净利润:39.8亿

这三个的内涵和价值是什么呢?

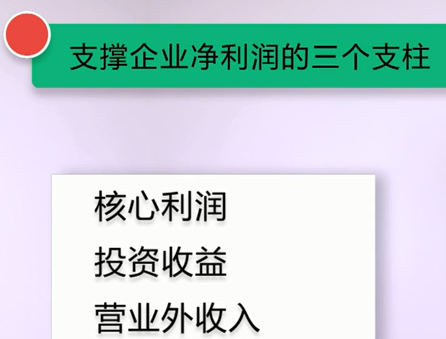

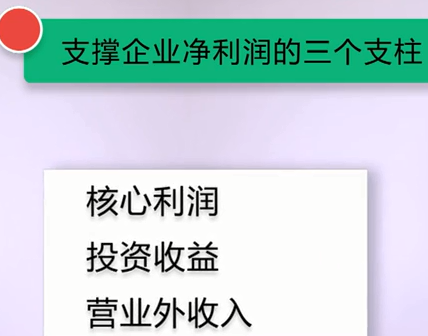

上一课说到企业的三大支柱

对于一个母公司而言,一定会有对外控制性投资

那么在一个企业有对外控制性投资的情况下

那它的净利润就有三个支柱:

1母公司以自己的经营资产为基础产生的核心利润

(核心利润=营业收入-营业成本-销售税金及附加- 营业税金及附加-销售费用-管理费用-财务费用)

2母公司通过投资获得的投资收益

3营业外收入

中国联调母公司的报表是没有经营资产的

主要的资产包括货币资金,应收股利,长期股权投资

像一家投资管理公司

再看看它的利润表

母公司的营业收入是0,那么它还有核心利润吗?

核心利润是负的

但是它的投资收益是很大的,12.69亿

那么母公司净利润取决于什么呢?

取决于3个因素:

1母公司的核心利润

2母公司确认的投资收益(成本法核算:即对方有分红,我方才有投资收益)

注意:企业的控制性投资收益,不取决于子公司的利润,而取决于子公司现金股利的支付。

中国联调的报表很清晰,它有投资收益,基本感觉它的投资收益是控制性投资子公司分回来的现金股利。

3母公司自己的投资收益

问题来了:这个母公司净利润有什么用?

例子:母公司的净利润为负(母公司自己不经营,子公司也不分红),合并报表的净利润很大,应该用哪个数据分红?

哪个公司分红,就用哪个公司的净利润。

所以母公司的净利润的基本作用 用于母公司支付现金股利或母公司对利润进行分配。

2104年中国联调合并净利润是119.67亿

母公司净利润才12.57亿 子公司的分红没那么多,

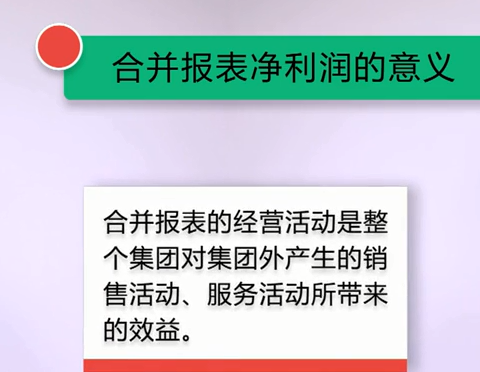

所以合并报表净利润展示或反映了整个集团的综合盈利能力或综合财务效益。

意义:当我们看一个集团的盈利能力的时候,一定是看它的合并净利润

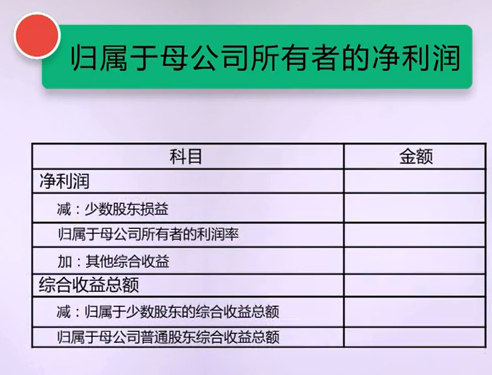

第三个问题:归属于母公司所有者的净利润

在计算本集团的净利润时,要注意把少数股东损益(子公司非控制性股东拥有对子公司的利润的权益份额)给减掉,所剩下的就是属于母公司所有者的净利润。

母公司所有者的净利润的价值在哪?它有什么用呢?

(完)

第三节 业务结构对企业的战略支持

市盈率 = 股价/每股收益

每股收益 = 归属于母公司所有者的净利润 / 企业的股份数

(两个算法:1是基本股份数 ;2是加权平均的股份数)

归属母公司所有者的净利润的价值是 股票定价或者估价功能。

三个净利润的作用总结下:

1母公司净利润用于母公司分红

2合并净利润用于展现整个集团的综合盈利能力

3归属于母公司所有者的净利润用于对公司股票的定价

下面讲怎么看企业的利润表一些大概的情况:

一般的分析是强调三个数据:

1毛利率

2费用率,费用额的变化

3年度间的变化及变化趋势

张老师的分析调整:

首先对企业利润表收入和费用变化的分析:

1营业收入结构的未来战略方向

以格力和美的 举例说明:

2014年格力的主要营业收入主体是空调

这样一种营业收入的高度依赖空调继续往前走的可能性有多远 有多长 有多大?

所以它的多元化进程将成为企业未来能否继续实现营业额的200亿增长的重要因素。

2014年美的的营业收入也是1400亿 ,它是投资主导性,通过对外控制性投资实现扩张

在利润表的营业收入结构方面 ,你会看到它的主要业务结构在三大家电:

大家电:冰箱空调洗衣机 其中空调收入为主,冰箱洗衣机大概100亿

既有支持性收入(空调),也有成长型收入(冰箱洗衣机)

从这个角度来讲,美的的业务结构在未来发展的战略支持的多元化比格力要高一些的。

所以我们要特别强调不是只看历史,更要看未来企业的业务发展,它的战略支撑在哪里。

(完)

第四节 企业业务结构

企业业务结构中 卖给谁及其前景 的问题(非常重要)

1 地区资源的枯竭对资源依赖性企业的影响(比如煤炭,钢铁,石油枯竭了,那么这个城市未来发展的替代产业怎么样?)

2污染治理、产业结构调整对高污染企业的影响

那么如果强力治理环境污染的时候,这些城市的产业结构必然出现重大调整,这些城市原有的高污染或者高耗能的这样的一些产业结构,对它的供应商就是一个商机

有人会说 那我不对内销售,出口呢?

1反倾销调查对出口的影响

倾销 :销售价格低于成本

2国外政治,经济,环境的变化

所以我们关注卖什么以外 还要关注卖给谁

那我卖给关联方呢?

1关联交易的必然性,集团内的业务联系(正常)

2为了提升特定时期业绩的关联交易 (反市场性,高度警惕)

关联方:股权联系或领导的社会联系

反市场性很强,对社会没有贡献

需高度注意关联交易的持续性。从而判断是1还是2

(完)

第五节 对费用的分析

费用的分类:

销售费用

管理费用

财务费用

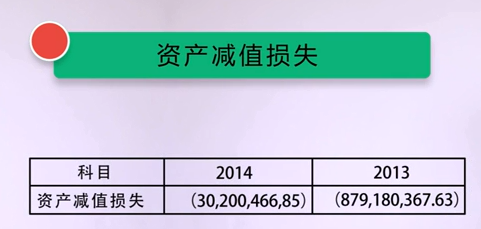

资产减值损失

前面有讲到经营资产的盈利能力的时候,有强调到

销售费用与营业收入的对比叫销售费用率

管理费用与营业收入的对比叫管理费用率

它是一种对市场营业收入的推动能力,我们当然希望销售费用率和管理费用率比较低

珠海中富报表显示 四项费用全面降低 就代表它是优秀的吗?

我们要知道销售费用和管理费用里边有相当对的费用是不能变的

一销售费用中固定或不能降的部分:

1折旧费用

办公设备 ,经营场所

2广告费,促销费

(酌量性费用:可降可不降)

这部分花未必有效果,但是不搞很难说不死

那么在企业竞争地位下降的时候,往往企业会搏,所有销售费用下降不容易。

二管理费用中固定或不能降的部分:

1折旧费用(办公设备,经营场所等)

2高管薪酬

3研究和开发支出(研究支出计直接入当期管理费用,只有成功的开发支出才计入资产负债表里边的开发支出)

而很多公司的开发支出不管成不成功,统统计入管理费用

如果这部分下降 也是对未来的发展也是很危险。

管理费用中可降低的部分:

差旅费

业务招待费

1改变经营方式

2改变管理方式

3改变发展战略

充满不确定性

财务费用的下降和上升

跟企业的理财有关

跟企业财务部门的融资管理有关

所以不能简单的说财务费用下降就好

概念:

企业对外投资出现了损失,假设账面上是10亿,被投资方不行了,它的价值出现了永久性减值的情况,假设减2亿。

那么账面从10亿变成8亿了。

那么它反映了什么?

1首先反映了相应资产的管理质量:

如果是债权减值了,说明了债权管理出现了质量上的问题;

如果是存货减值了,说明了存货管理出现了质量上的问题;

如果是固定资产减值了,说明了固定资产管理和决策出现了质量上的问题;

如果是投资减值了,说明了投资管理出现了质量上的问题;

2反映主观判断

那么怎么确认这种减值呢?

主观判断

比如说明明相应的资产已经出现减值了,但企业还不去做减值处理,这就是为了某种财务形象去做的

所以资产减值的降低或提高都不能简单的说企业的管理的好和坏的一种评价

要思考变化背后的逻辑性

(完)

第六节 利润质量分析

投资收益有关的:

1公允价值变动损益(泡沫): 比如股票。没有变现的盈亏

2投资收益:

控制性投资(重要):不取决于子公司是否有利润,取决于子公司是否分红

其他投资:如转让价差,债券利息收入等

具体要注意看报表附注

请高度关注一项一项的个别投资资产带来的投资收益的情况

不能简答的说投资收益越大,这个投资管理就越好。

营业外收入经常会形成一种扭转乾坤的作用。

营业外收入里面有一个相对重要的项目:

1政府补贴收入 :利用政策谋利

实际上就彰显了这些上市公司另外的一种竞争力:利用各种政策为自己谋求利益

但是要应该注意的上市公司是创造财富的,而绝不应该使纳税人的钱到它那去重新分配补贴给他的利益获得者;

2非流动资产的处置收入

公司在迅速萎缩活在战略转型

比如说珠海中富的营业外收入 ,它的主体是部分固定资产的处置收入和部分无形资产(土地使用权)的处置收入

注意:一个企业靠处置它的固定资产和无形资产,甚至是投资资产,来获得这样的一种营业外收入的一种增值的话

应该说公司要么在迅速萎缩 要么公司在形成一种战略转型

(重要)

再次强调:

如果一个企业大量的靠营业外收入和投资收益来支撑它的净利润的话,

这个企业的核心竞争力是很不突出的,也就是很弱的

(完)

浙公网安备 33010602011771号

浙公网安备 33010602011771号