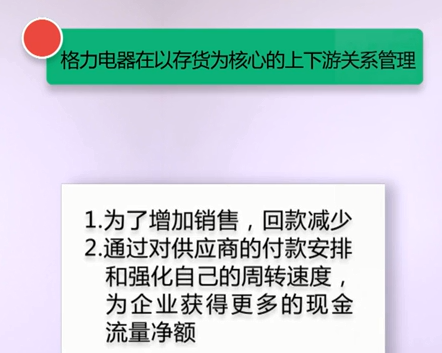

前两节我们分析了格力电器的收款和付款的管理情况。

通过这种资金的管理安排,格力电器获得了相当强的经营活动现金流量净额。

格力电器的社会责任是怎样的呢?

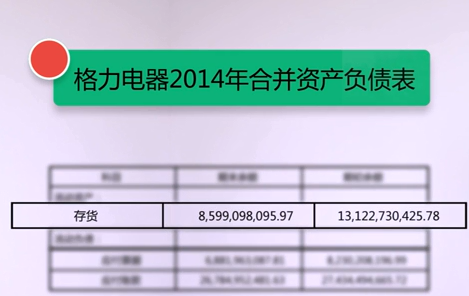

注意到格力电器的应收账款和应收票据相比。

应收票据高。说明了它的债权质量高。

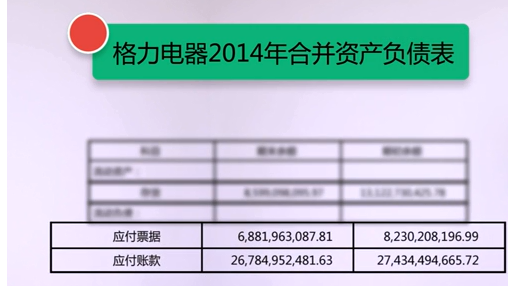

再看下应付票据和应付账款相比。

应付账款高。

说了格力电器在收款的时候要对方开商业兑票,在付款的时候尽量不开商业兑票给对方。

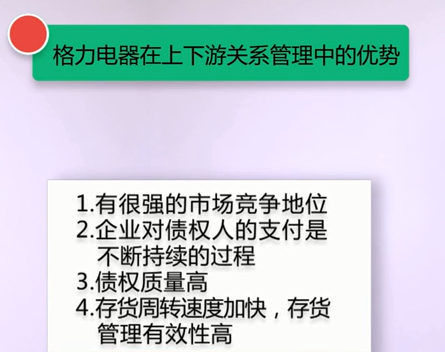

这又是格力电器的一个竞争优势

存货的变话 年初至年末存货降低了45亿,整体的存货周转速度加快了

存货管理有效性提高了

相应的负债 降低21亿

总结

所以

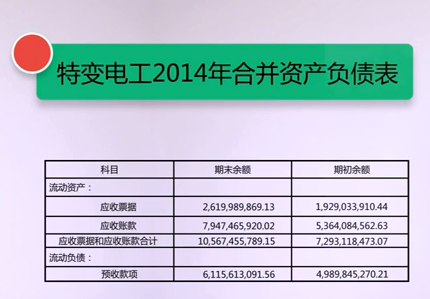

再来分析下另一个公司 :特变电工

收款情况:

年初:应收票据+应收账款=72亿

年末:应收票据+应收账款=105亿

相差33亿

年底的债权比年初增加了33亿就意味了回款减少了33亿

再看看收款结构:

应收账款远远大于应收票据

质量低的债权增加更多,质量高的债权增加少

总结

1规模表明回款减少

2结构表明它的债权质量恶化

再看看预收款项

年初49 亿

年末61 亿

增加了12亿

注意了债权少回收33亿,预收款多收了12亿,总的来说企业的债权回收还是少了21亿

接着看看存货相关的应付票据和应付账款

存货是86亿

年末:应收票据+应收账款=139亿

看起来好像还不错

还要关注下它的非流动资产里面的固定资产,在建工程,无形资产的关系

它的在建工程 固定资产 和无形资产都能引起应付票据和应付账款的变化。

整体来讲企业的存货并没有缠身太大的货币资金的一种节约量

再看看预防款项

年初和年末 居高不下

得出

再看看它的现金流量表

(完)