那么经营性负债,金融性负债,股东入资和利润积累这四种资源对企业发展的推动力是怎样的呢?

举例说明:

格力电器:

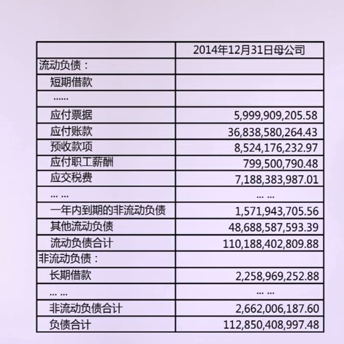

格力电器母公司报表

它的流动负债里面 :

短期借款没有金额

1年内到期的非流动负债是15亿多点(它是长期贷款或长期负债转化成的流动负债)

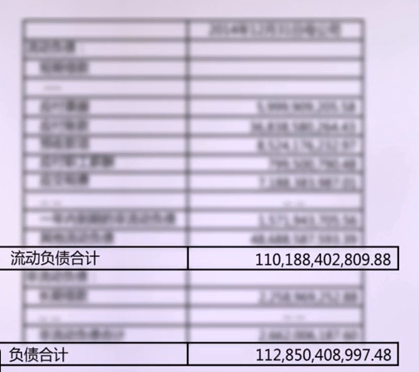

流动负债合计1101亿,这里面只有贷款15亿多

长期借款22亿多 ,它和1年内到期的非流动负债加起来不到40亿

而负债总计1128亿里面 只有不到40亿的负债是贷款

简单总结下 它的金融性负债不到40亿,经营性负债1088多亿.

再看下经营性负载的具体情况:

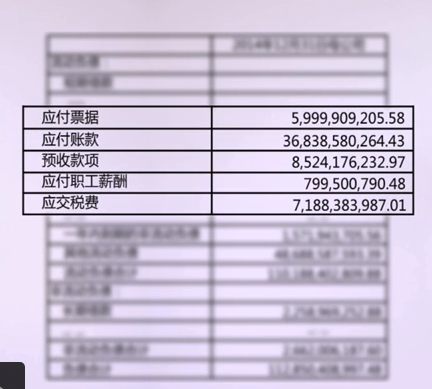

1应付票据59.99亿

2应付债款368亿

3预收款项85亿

可得出:三者加起来510多亿的一个上下游关系所形成的一种负债

4应付职工薪酬和5应交税费 加起来大概80亿左右

那么我们可以这里说再1100多亿流动负债或者在1200亿左右的总负债里面,它的上下游关系和经营活动引起的负债,大概在600亿左右,那么还有500多亿的负债是是什么呢?

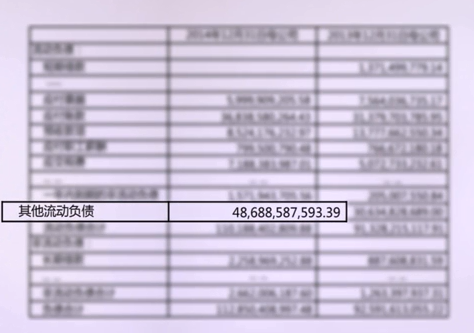

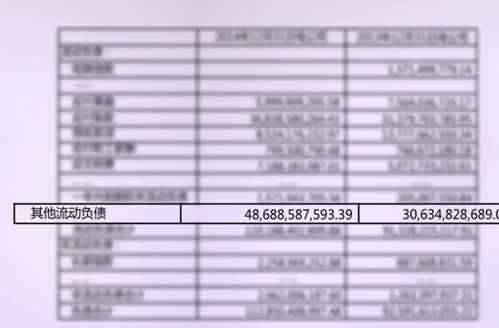

答案是其他流动负债480多亿

在格力报表的解释是:

在其他流动负债的构成里边有一个叫空调销售返利的预提费用,大概是450亿左右

要强调的是年初的时候其他流动负债只有306亿,年末就成了486亿 ,增加了180亿

意思是2014年公司预提了180亿的空调销售返利。

这是一种什么样的业务呢?

是公司销售空调,返还给有关的销售单位的一笔钱

对应了利润表的销售费用

在负债表里面属于预提费用,在报表编制的时候就进入到了其他流动负债

格力和美的的预提销售返利越来越大,最简单的解释是预提的销售返利多,真正支付的销售返利可能没那么多

其他流动负债未必是真正的经营性负债(具体问题具体分析)

它未必是企业短时间内的债务压力。

企业有一项经营性负债夸大了企业真正的负债----预收款项

从利润表知:

1400亿的营业收入

880亿的营业成本

假设1400亿全是预收款 我发货只发880亿的成本的货

预收款是按照营业额收的

但发货是按照成本发的

要表达的是预收款项当中的毛利并不一定形成企业当期的立即的负债

比如说它的一些毛利因素可以暂时不分或者永远不分 ,税金要交的

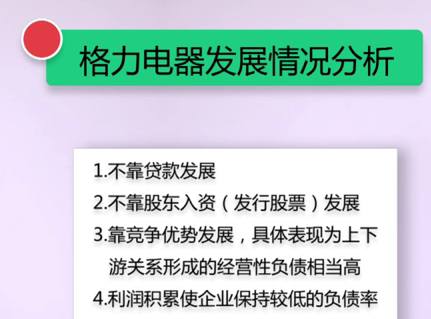

总结可得出格力电器不靠贷款去扩张,它相当大的程度上靠经营性负债去扩张。

那还有没有其他资源支撑格力电器的发展呢?下节继续

==================================================================

我们看到了格力电器主要靠经营负债去发展,贷款非常少,再看一下它的四类资源的其他两类资源怎么样?

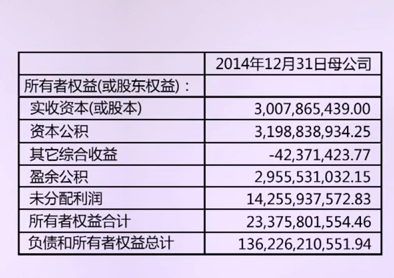

股本:30.07亿

资本公积 :31.98亿

一共62亿

企业的全部负债和股东权益是1362亿

这62亿搁在1362亿 基本上没有什么贡献。

而它的贷款类负债或者金融性负债只有40亿

这样金融性负债+股东入资加在一起100亿左右

那么最后一个力量是什么呢?

是企业的利润积累

从表中可知:

盈余公积:29.55亿

未分配利润: 142亿

加起来大概172亿

总结下:

得到的结论:

从资产结构来看,格力电器以经营主导为基础 适度多元化为辅助

从资源的利用状况来看,以自己经营活动确定的上下游竞争地位获得资源 去发展(格力电器的底气所在)

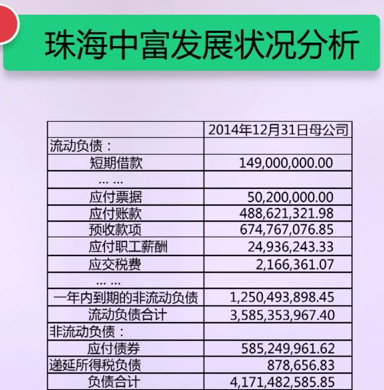

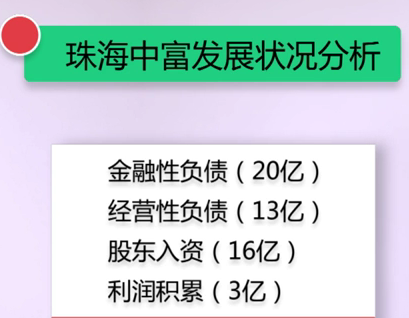

再来看看另一家公司 珠海中富

从表中知:

它的经营性负债(应付票据,应付账款,预收款项,应付职工薪酬和应交税费)大概总计13亿左右

金融性负债(短期借款,1年到期非流动负债和应付债券)大概20亿

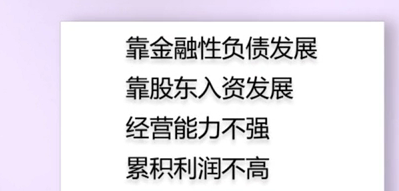

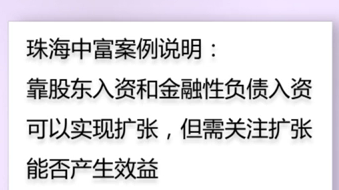

结论:公司较多地利用金融性负债

要知道经营性负债支撑企业的经营发展,金融性负债支撑企业的扩张(扩张就是对外投资或者固定资产建设或者无形资产建设或者取得)

从另一个角度来看:为什么企业的经营性负债不多呢?

因为业务能力不强,规模不大,上下游关系中竞争关系不占优势

为什么金融性负债比较多呢?

因为企业的发行债券和获得长期贷款能力较强,企业用长期负债来支撑扩张

往下看企业的股本和资本公积

股东入资:

股本:12.85亿

资本公积:3.72亿

大概16亿多

最后一个利润积累:

盈余公积和未分配利润加一起3亿

总结下:企业一共有60多亿的资产

得出公司的

发展状况:经营业务能力萎缩,金融性负债支撑的扩张没有带来效益

这个正是公司未来发展的危险和风险所在。

===========================================================================

上回讲到珠海中富,可知:

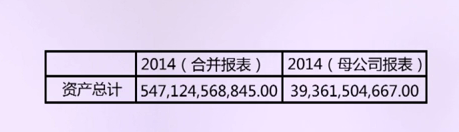

再来看看中国联通

中国联通母公司资产总计 393亿

合并报表是5471亿

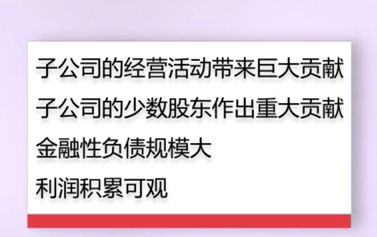

公司只有390亿的资产,对外投资只有385亿多,结果整个集团实现了总资源总资产高达5400多亿

典型的以较少资源撬动更多资源的发展案例

怎么实现的呢:

看下企业的资产负债表的右边:

从表中找它为什么能以少撬多的答案!

1子公司金融性负债 获得金融性负债能力比较强

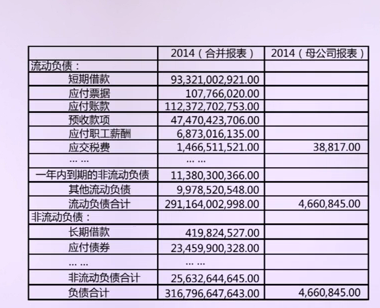

短期借款 933亿

1年内到期的非流动负债 113亿

长期借款 4亿

应付债券 234亿

将近1300亿

2子公司获得经营性负债能力强

应付票据 1亿

应付账款 1123亿

预收款 474亿

应付职工薪酬 68亿

应缴税费 14亿

大概1680亿左右

注意一下:

应付票据 1亿

应付账款 1123亿

说明了它的规模和能力强

第三股东权益:

股本:211亿

资本公积:278亿

不到500亿

注意一项:

少数股东权益:1529亿(子公司非控制性股东权益)

第四:利润积累

盈余公积:10亿

未分配利润:287亿

得出了

(完)

===============================================================================、、

浙公网安备 33010602011771号

浙公网安备 33010602011771号