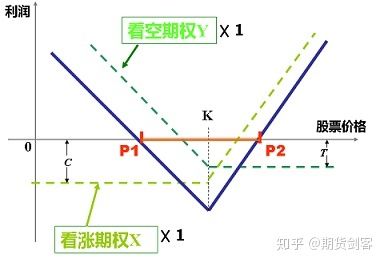

买入跨式组合

买入一份看涨期权和一份看跌期权两笔期权的行权价和期现都是相同的。虚线是单个期权的收益图,实线是期权组合收益图。

最大风险:有上限,即为期权付出的权利金

最大收益:没有上限

1、我们该在什么样的情况执行买入跨式组合?

首先现在的隐含波动率水平很低,这样我们可以获得较低的期权价格;但是价格会发生大幅变化,只是我们不能判断价格将会向那个方向突破。

同时也需要考虑时间消耗,不要持有买入跨式组合策略到最后一个月,因为这是时间损耗最快的时期。

2、该策略有什么优点或者缺点?

优点:价格往任何方向变动都会获利

风险有上限

潜在收益没有上限

缺点:成本较高,需要买入两份期权

只有价格发生显著变化的时候才能获利

对心理承受能力要求较高

编辑于 2019-06-26

浙公网安备 33010602011771号

浙公网安备 33010602011771号