在许多人看来,投资股票就是靠天吃饭,牛市行情好就大赚一波,熊市行情不好就彻底空仓休息,尽量少赔钱,这个投资目标的前提是我们能判断牛市,熊市还是震荡市,但无数的事实证明我们既无法判断牛熊,也无法判断牛熊转换,以为是牛市追进去,结果马上又转熊了,以为是熊市抛出股票,结果割在底部,都是追涨杀跌。从后视镜来看,当然可以从市场走势图形看到很明显的牛熊波动,但是问题我们不具备后视镜功能,无法未卜先知。最后的结果是:

1,无法预测牛熊市,资金迟迟不敢进入市场

2、牛市难得一见,震荡市跟熊市才是主旋律

3、牛市的时候跟着市场赚点钱,熊市或震荡市全亏出去。

4、因为个股选择不对,甚至牛市也没赚到钱。

5、对股票缺乏价值分析,长期被套或忍痛割肉

6、股票投资基本靠天吃饭

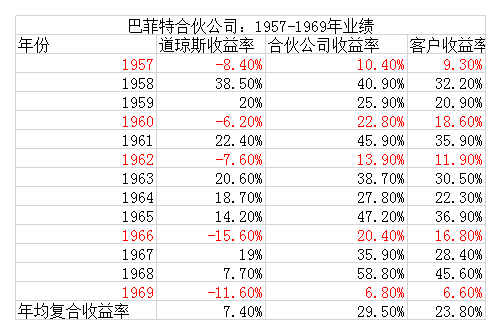

那面对市场无法预测的波动我们就无能为力毫无办法吗?先来看看一个经典的故事,这是关于投资大师沃伦.巴菲特的,1956年26岁的巴菲特在奥马哈和自己朋友亲戚一起成立巴菲特合伙公司,直到1969年合伙公司解散,期间业绩如下表:

我们来认真研究下这个业绩记录看看巴菲特厉害在哪儿:

1,全部13年都取得正收益,没有一年是亏损,而且收益都超过6%的资金成本线,6%是巴菲特和基金合伙人制定的业绩提取线,如果业绩超过6%,巴菲特提取超出部分的25%,这与现在那些私募普遍采取的2+20策略简直是天壤之别。

2,每次大盘回调,(红色字),都取得远超大盘业绩的正收益,即没有回撤,即在熊市和震荡市远远战胜了市场

3,在牛市中,巴菲特也有很好的表现,大部分时候都能跟上市场,甚至战胜市场

4,年均复合收益高达29.5%,100万本金13年后变成了2900万,远超道琼斯指数7.4%的年均回报率。

巴菲特到底是如何实现这一个传奇的业绩的呢,这个问题等下讲解。我们先来讨论一个关于复利的案例,有两个不同策略的投资者,4年期,第一组业绩分别是40%,-20%,40%,-20%,第二组业绩分别是10%,10%,10%,10%.我们来看一下哪一组的最终收益率最高,第一组的收益计算出来是25.44%,而第二组是46.41%。一个神奇的事情发生了,从表面上看第一组好像更高,但是第二组平淡无趣的每年10%居然远超第一组的总收益。问题在哪儿呢?就在于第一组的负收益上面,两组-20%的收益,严重拖累了业绩。由此我们可以认识到复利的核心的是不亏损,利润不断变成新的本金,新的本金又不断产生型新的利润,一旦发生回撤或者亏损,对于复利的效果就会大打折扣。

显然巴菲特早就认识到这一点了,因为巴菲特在合伙公司给自己定的投资目标就是:牛市跟上市场,熊市震荡市战胜市场。这个目标完全与普通投资者的投资目标不同,他的核心是在熊市震荡市控制亏损,回撤,尽量取得正收益。在牛市也不需要激进的跑赢市场,只是跟上就可以了,如果有机会跑赢更好。

那么他是如何实现这个投资目标的,答案就在资产配置这四个字上面。

巴菲特把他的投资分为3大类资产,第一类是低估的普通股,第二类是套利对冲类,第三类是控制类公司。之所以选择这三类资产,是因为这三类资产在不同市场情况下的表现是不一样的。

低估值股票:和大盘表现基本同步,牛市表现较好,可能超越或跟上市场,在熊市表现较差

套利和对冲类:熊市,震荡市表现好,能够获取绝对收益,牛市表现可能一般,但基本不会出现亏损,也有绝对收益

控制类公司:和市场表现基本无关,和公司经营相关。估值主要公司由利润,资产,分红,前景等确定,控股股东可以自己估值(由于控制类公司门槛较高,需要掌握公司控制权,我们重点讨论低估股票和套利类投资)。

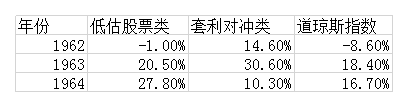

下面是1962-1964巴菲特合伙公司的套利和普通股业绩记录:

上图很容易看出,1962年市场表现不佳,巴菲特是依靠套利投资取得了正收益,而1963年牛市股类表现较好,套利类表现也很好,取得很好的收益,1964年牛市,套利表现一般,甚至拖累了整体业绩,但股类表现较好。总的看来,巴菲特并不会预测市场,他只是在这两类资产做适当的比例调整。如果熊市是100%的套利,牛市是100%的普通股,合伙基金业绩将好得发疯。但由于无法预测市场,只能将两类投资方法组合起来相互对冲。

他是如何调整这两种的比例呢,一般是根据估值水平来调整,估值水平越高,股类比例越小,反之亦然。也可以做一个简单的50:50策略,即初始股类和套利类资产都是50:50,如果股价大涨使得比例变成55:45,那么减仓股类,加仓套利,反之如果股价下跌变成45:55,减仓套利,加仓股类。这也是一个比较简单的策略,当然如果市场出现非常高估,继续减少股类比例还是很必要的。

那我们现在来看低估类的股票怎么选择:一般我们选择5-10只具有代表性的低估龙头企业作为配置。主要看七大指标:1,企业规模 2,财务实力和稳健性 3,利润稳定性 4,分红记录与分红率 5,成长性 6,市盈率 7,市净率

具体选择过程参见:格雷厄姆选股法。这是我们的低估股类投资,在牛市中会获取好的收益,而在熊市和震荡市我们就要靠套利和对冲来弥补股类损失,取得超越市场的业绩。套利对冲有哪些工具呢,主要有要约收购套利,资产清算套利,关联对冲,公司合并套利,可转债转股套利,可转债或者类现金资产,其他套利,这里面重点推荐关联对冲,要约收购,和可转债,我们有专门文章讲解。参见:特殊情况 要约收购套利,特殊情况:关联对冲套利。

我们通过两类资产根据估值水平或者市场涨跌调整比例,实现动态再平衡操作,这样不但可以摆脱牛熊对业绩波动的影响,还可以实现不预测市场的情况下的高抛低吸操作。

我们来看一下经过实践的A股实盘业绩和回测记录:

2019年按月统计实盘业绩:

注:上述业绩有实盘组合验证,有兴趣可以私信交流。

很明显,我们可以通过套利和低估股类的组合策略,和再平衡策略操作,实现了巴菲特的投资目标:熊市,震荡市战胜市场,牛市跟上市场,从而实现穿越牛熊,不靠天吃饭的投资目标

作者:价值联盟

链接:https://xueqiu.com/6027152921/127309245

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。