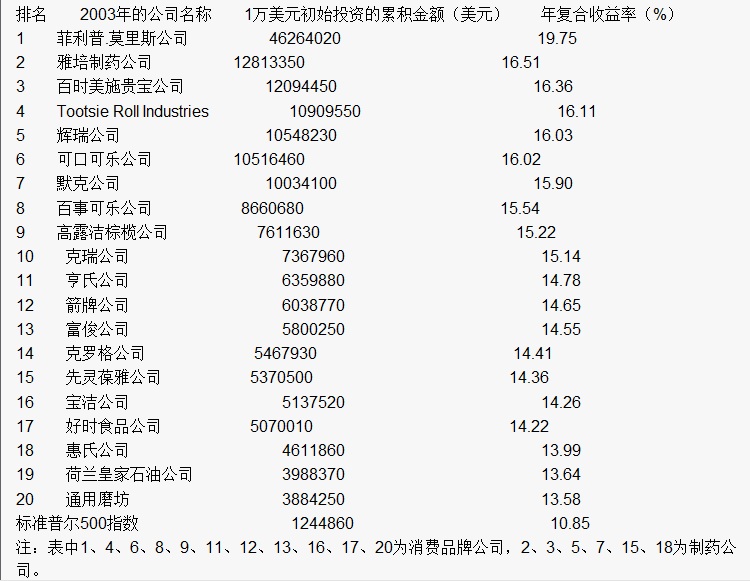

在西格尔教授的研究中,曾发现自1957年3月至2003年12月的46年中,占据美国股市回报率排行榜前几十名的,居然绝大多数都是消费类、医药类企业(见下)。那么,从其中我们又可以得到什么启示呢?

我们可以注意到,这个排行榜的关键词有两个:长期,收益率。

也就是说,消费以及医药的胜出者的特性必然延伸出两方面的问题:

第一,为何这些企业可以存活那么长的时间?

第二,为何在这么长的时间内可以持续获得那么高的收益率?

首先一个原因在于他们所处的行业都是人类最最基础的需求且其持续性接近于永恒,另外这种需求对于经济变化波动的敏感性较低。这对于“企业存续期足够长”制造了第一个有利条件。

第二个原因是消费以及医药行业更容易产生差异化的竞争优势,而且这种优势更容易不断积累而更加强大。比如消费行业的品牌认知度,不仅仅与产品的品质有关,其在形成过程中甚至有某种历史性的或者偶然性的因素促成的,比如国家几代领导人都爱喝茅台,比如法国理肤泉曾在二战时期被用来恢复烧伤士兵的皮肤康复等,这些几乎都是不可重现的口碑。因此一些消费品,一旦确立了类似“行业代名词”性质的品牌认知度后,其在这个“接近永恒,而且需求硬度非常高”的行业内的地位越来越不可撼动。

医药行业实际上也具有类似的特征,但竞争优势的类别不同。研发作为医药企业的一个核心能力,实际上却有很高的进入壁垒,特别是在美国市场。这一方面来自于新药研发的知识密集,但更重要的可能来自于药品研发、认证、推广领域的高额资金和时间壁垒。这客观上阻止了大量的进入者,使得首先获得了新药成功的企业,将具有更多的资源来进行持续的研发,甚至的收购等行为,而这一循环带来了更多的研发资源,进而使得其在相应疾病领域内的优势更加难以动摇。这其中,美国市场fda的高额认证费用,对于低劣药品以及事故的高额惩罚,以及对于新药审批的严格准入限制(新药不光是疗效达到以前药品就可以,还需要在性价比等方面有明显的优势,否则也可能否决),客观上对于先发优势的医药企业的进一步做大制造了有利条件。

因此,这一方面为“企业存续期长”奠定了第二个有利条件,也为“企业的长期收益保障”制造了第一个有利条件。

第三个原因是这两个行业的“生意属性”都属于上佳。无论是消费品牌企业,还是优秀的研发型药品企业的生意属性,基本上都是很高的利润率,不俗的周转率,较低的资本性支出。这样的企业,不但活的长(由于需求稳定永固,且形成竞争优势后颠覆的困难度很大),且活的质量相当的高(企业在优势成长期间内的现金创造能力非常优秀),实际上这已经高度的符合了DCF所隐含的高价值企业的基因。另外比较容易忽视的一点,就是这类现金创造能力强悍的企业,其分红派息的能力更高。而长期来看,较高的分红派息率之后的红利再投资,将创造出令人惊讶的投资复利(这一点在西格尔的书中也有统计)。

而这正是“企业的长期收益得以保障”的第二个有利条件。

由此我们可以审视,特别是中国医药行业的改革带来的影响到底是什么,以及什么情况下中国才能诞生真正的医药大市值企业。但是可能特别值得重视的,是这个统计可能让大众容易对消费、医药产生某种错觉,就是随便买一个就是大牛股——其实恰恰相反,这两个行业频出大牛股,是在这两个行业竞争极其惨烈,无数个公司的消失为代价的。作为投资者,我个人认为从中的启示有助于我们理解投资上的某种长期规律,但不应将此形成某种概念化的理解。

浙公网安备 33010602011771号

浙公网安备 33010602011771号