第十五章 如何呈现最多利润:平掉亏损最多的仓

在我的记忆里,80年代末的期货市场,交易最困难,成果最令人泄气。优秀的交易策略告诉我们,不管市场是上涨还是下跌,都能得到利润。但是在很多次战役中,我们却感觉同一个市场几乎同时上涨和下跌。不少趋势坚挺的上涨趋势,间歇性出现激烈的回调。短时间内价格快速下滑,不但破坏了上涨趋势,还扫到了投机性多头仓的止损点,让他们出场了。等把做多的仓位洗出去后,市场又恢复上涨趋势。与此同时,不少空头市场也穿插着同样激烈的反弹,反弹到很多空头仓位的止损点,把意志不坚定的持仓者也洗出去了,接着盘面又恢复跌势。

由于反趋势的洗盘怪异,激烈,催缴保证金的压力老是迫在眉睫。每当接到那熟悉的,开有透明小窗的信封时,你知道是催缴保证金的,你该怎么办?这些年来,我跟其他交易者有过无数次的交谈,也写过不计其数的信,谈的是应付保证金催缴通知书的策略。大体来说,面对保证金催缴通知书时,他们总是犹豫不决,每次做法也不完全相同,但大家都希望能找到一种可行的策略。

保证金通知书有两种形式——一种是新开户通知书,另一种是催缴保证金通知书。两者之中,当然以催缴保证金通知书最为常见。交易所规定,接到新开户通知书后,要存入资金,不是平仓。但催缴保证金通知书既可以存入新资金,也可以通过减少仓位来应付。

当接到保证金催缴单时,大部分交易者都做了错误的决定。一般有两种选择,一是存入新的资金,另一个是减仓。如果选择减仓,那么要减掉哪个仓位呢?大部分情况下,我不建议别人存入一笔新款,满足维持保证金的要求。这种催缴通知书中明显的信号,表示你的账户表现不好,没有道理再拿钱去保卫这样一个不好的仓位。比较适当的战术是平掉一些仓位,免除追缴保证金的要求,并减低所冒的风险。但是如果你为了降低风险而把仓位平掉,这么一来,你的获利潜力和重新获利的立足点也没了呀?一边减低仓位,一边保持获利潜力,听起来好像是可望而不可及的目标,但是我们事实上还是做得到。那么,要怎么做?你要做的事是用成功的营业厅交易者所知道的基本策略,而不要用经纪行投机者采用的那一套。凡是帐面亏损最大的仓位,都应该平仓,特别是它们与趋势相反时,更应该这么做。亏损最大的仓位既已消除,你的损失风险自然会降低。但是,交易最成功的仓位一定要持有,因为这种仓位显然是处在有趋势市场正确的一边,这么一来,获利潜力保住了。赚钱的顺势仓位,跟亏钱的逆势仓位比起来,前者获利的概率自然比较高。

很遗憾,大部分投机者都会选择平掉赚钱的仓位,持有亏钱的仓位。他们的理由是:“总之,没有人因为获利而破产。”但是,我们也不要忘记,没有人能够因为一点蝇头小利而致富,尤其是在有庞大获利潜力的趋势市场中。赚取一点蝇头小利就沾沾自喜,未免可悲。提早平掉赚钱的仓位和持有亏钱的仓位,这个做法,代价太高,结果是毁灭性的,是失败交易者的典型做法。相反的,成功交易者的特点就是他们有能力,也愿严守纪律,把亏钱的仓位给平掉,同时持有赚钱的仓位。而且,虽然获利比亏损更有面子,但是我们要知道,我们不是为了面子而交易。我们之所以交易,为的是在合理的风险中赚大钱。依据这个原则,我们要关心的是整体的获利交易,而不要想方设法去证明自己是对的,市场是错的。

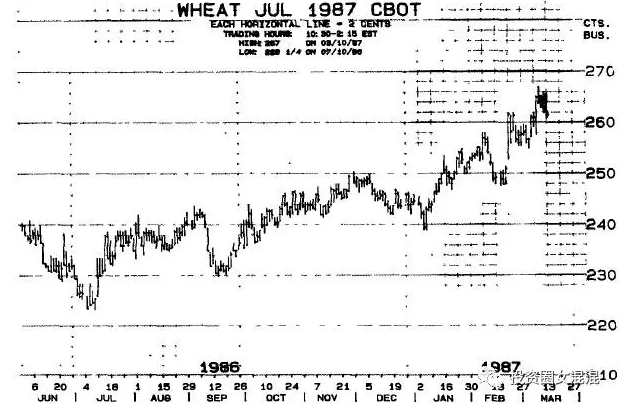

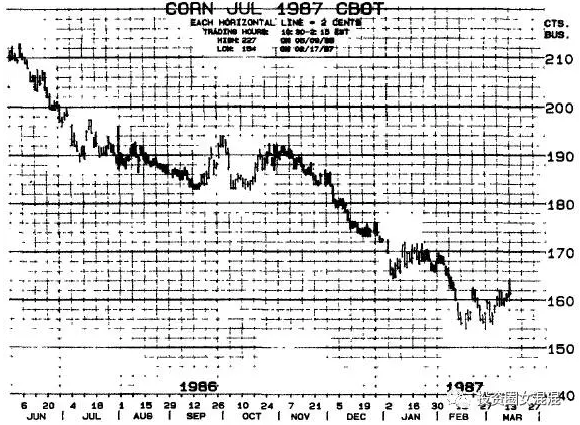

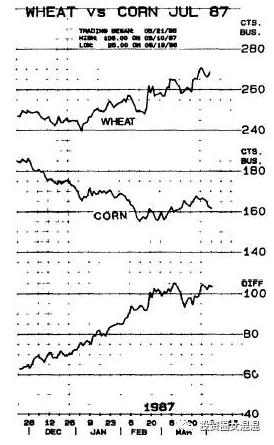

专业营业厅交易者有一个很好的策略。这个策略是:在任何一个市场中,或两相关的市场中,做多趋势最强的期货,做空趋势最弱的期货。这么做可以对冲风险,因为如果市场上涨,你做多的仓位表现一定会比做空的仓位好;如果市场下跌,做空的仓位表现一定会比做多的仓位好。还有附带的好处,如果这么做,需要缴的保证金往往能够降低,或者说,以同样的保证金,你可以持有更大的仓位。举例来说,从1983年年底到1987年年初,芝加哥玉米市场一起处于大空头趋势。相反的,小麦市场趋势是大致上涨,给了技术或系统交易者一连串相当可靠的买入信号。假如你得到了玉米市场的卖出信号,并在1986年6月做了一个空头仓。每5000蒲式耳的一份合约所需的保证金可能是400元。接下来,假如你在同年的10月,在小麦市场得到买入信号,也因此做了一个多头仓。通常每份小麦合约的保证金是750元。所以说,对每一份小麦(做多)和玉米(做空)合约来讲,你可能要缴1150元的保证金。这笔钱吓倒你了吗?其实,对每一个小麦/玉米仓位来说,你根本不必投入1150元,甚至连750元(两个仓位中比较高的一个)也不要。事实上,只要500平均区区之数,你就可以建立仓位。我个人是不太赞成用这么少的保证金,而倾向于交两个交易中比较高的金额(这个例子中是750元)。但是这还是有很大的杠杆作用,这一段期间内,小麦/玉米(跨期)仓位赚了多少钱,不必数学天才也算得出来。利润的表现方式可以是单纯的金额,也可以是所缴保证金的比率(请你自己用计算器算,我的计算器只有7位数)。这是个高难度的分析?也许是吧——但还没有难到不懂得要买入比较强势的市场(小麦),卖出比较弱势的市场吧(玉米)?!请参考图15-1。琢磨这些跨期(或叫做换月)交易时机的另一个方法,是利用所谓的跨期图,如商品研究局每周出版的CRB期货图(见图15-2)。在这里,把仓位看成一种跨期仓位加以建立或取消,进出时机以价格差距为依据。举例来说,在图15-2的小麦对玉米仓位中,小麦高于玉米的价格从63分扩大到1.05。这42分的波动中,假使你只抓住一半,那也有21分的利润,相当于1000元(扣除手续费后)或保证金的100%以上。

图15-1 1987年7月小麦和1987年7月玉米

建议你买强(小麦),卖弱(玉米)。这是很多专业交易者寻寻觅觅的状况。这个方法获利潜力不错,风险合理,保证金很低。这种机会每年都会出现——交易者必须提高警觉,时时留意买强卖弱的机会。至于进场时机,可以根据你有信心的技术或交易系统发出的信号,并根据这些信号抓取每一市场建立仓位的时机。

图15-1续图

图15-2 1987年7月小麦对玉米跨期图

决定跨期(买强卖弱)交易时机的另一个方法,是利用跨期图。这种图包含很多相关的市场或同一市场两个不同的期货。你只可以依据价格的差距,决定要不要进场,或者要不要平仓。举例来说,在小麦价格超过玉米70分时,做多小麦,同时做空玉米,目前的差价扩大到1.00元(你的仓位已有30分的利润)。如果你决定在差价缩小到90分时止损出场,那么你可以下这样的单子:“在小麦价格超过玉米90分时买入(数量)玉米和卖出(数量)小麦”。有了这么一个单子,你就把利润锁定在20分,没考虑毁损和手续费。

这种买强卖弱策略的另一个层面,是能提供聪明的交易者额外的利润。很多大多头市场都有一个重要的特色,那就是价格会倒置,或者叫做倒置市场。在这种市场中,近期期货涨势比远期期货的价格涨势要凶猛,最后近期期货价格竟比远期期货为高。造成这个现象的原因,是现货(近期期货)供给紧俏——或者大家认为紧俏。交易者应该十分小心谨慎地观察这些跨月差价的变化,因为价格倒置,或者各期货月份的正常溢价显著缩小时,很可能就是一个非常重要的信号,确认了多头市场正在酝酿之中。事实上,碰到这种价格(收盘价)倒置现象发生时,如果我手头上有多头仓,通常我会加仓25%到50%。

此外,专业交易者都会密切注意价格倒置现象有没有成形。一旦有价格倒置的迹象(以收盘价为准),跨期交易者就会买入有溢价的期货,卖出有折价的期货。可以想见,玩这种游戏时,身手必须十分矫健才行,因为价格倒置的现象随时都会恢复正常。但是价格倒置期间,你却可以在合理的风险中得到不错的利润。总而言之,不管你把这种策略取什么名字,必须留下获利的仓位,平掉亏钱的仓位,买强卖弱,做多溢价期货并做空折价期货。最重要的是你要知道这种现象的存在,准确地找出哪个市场强,哪个市场弱,同时必须持之以恒,严守纪律。