半导体进口数据

2021 半导体进口量 29852.8亿元

本文来自格隆汇专栏:半导体行业观察

据南华早报报道,中国海关数据显示,一季度中国集成电路(IC)进口量同比下降 9.6%,较 2021 年同期 33.6% 的增幅大幅回落。然而,它购买的单位却在增加。今年前三个月,中国企业共支付了1072亿美元,购买了1403亿块集成电路,同比增长14.6%。根据《华盛顿邮报》根据海关数据的计算,平均单价比一年前上涨了 26%。海关总署周三公布的数据不包括按 IC 类型分类的数据。

海关官方数据之前的数据显示,2022年前两个月中国集成电路(IC)进口量同比下降4.6%,为2020年初以2来首次同比下降。 从海关总署的数据可以看到,中国在 1 月和 2 月进口了 919 亿颗集成电路。然而,由于全球芯片短缺推高了半导体价格,进口价值跃升 19.2% 至 688 亿美元。 在过去两年中,年初至今的月度 IC 进口增长率徘徊在 25% 左右,最高增长率出现在 2021 年 3 月,为 33.6%。但增长从年底开始下降。由于包括元旦和为期一周的农历新年假期在内的公共假期工厂关闭,中国综合了今年前两个月的数据。

中国是世界上最大的外国芯片进口国,这些芯片用于生产电动汽车、智能手机和其他消费电子产品,其中许多随后出口到世界其他地区,包括半导体最初的来源市场。

进口量的减少是在中国大力推动技术自给自足的背景下发生的。但在地缘政治和疫情防控的双重情况下,中国在全球价值链中的地位也面临越来越大的压力。

2021年国内集成电路进口突破4000亿美元,同比增加15.4%

1月14日,中国海关总署公布12月进出口数据,2021年我国进出口规模再上新台阶,首次突破6万亿美元关口。 其中,据海关总署统计,集成电路部分,2021年12月进口535.3亿个,金额为2830.7亿人民币(约合445.55亿美元)。2021年1-12月集成电路进口数量6354.81亿(同比增长16.9%,2020年为5435),金额达27934.8亿人民币(约合4396.9375美元)(同比增长15,4%,2020年为24202.6)。

此外,二极管及类似半导体器件门类,2021年12月进口670.5亿个,金额为172.7亿人民币。2021年1-12月集成电路进口数量7497亿(同比增长38%,2020年为5432.9),金额达1918亿人民币(同比增长18.2%,2020年为1622.4)。

数据来源:海关总署

数据来源:海关总署

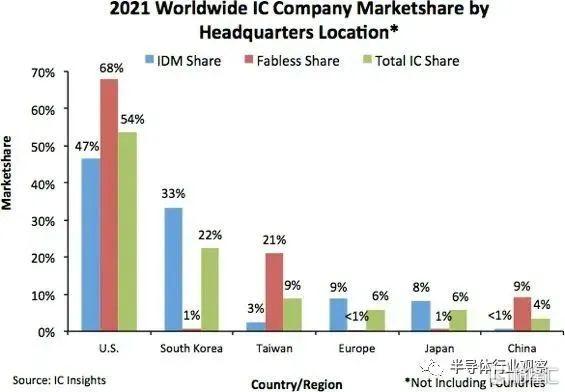

ICinsights:中国大陆芯片全球占比仅为4%

根据ICinsights最新发表的数据,2021 年 IDM(拥有晶圆厂的公司)、无晶圆厂公司和 IC 总销售额的区域市场份额由总部位于美国的公司领先。

图 1 显示了 2021 年 IDM 和无晶圆厂公司在 IC 销售中的份额,以及按公司总部所在地划分的 IC 市场的全球总份额(该数据不包括纯代工厂)。

2021 年,美国公司占据了全球 IC 市场总额(IDM 和无晶圆厂 IC 销售额的总和)的 54%,其次是韩国公司,占据 22% 的份额。中国台湾公司凭借其无晶圆厂IC销售额占全球IC销售额的9%,而欧洲和日本供应商的份额为6%(中国台湾公司在2020年IC行业市场份额首次超过欧洲公司。

韩国和日本公司在无晶圆IC领域的占有率极低,中国而台湾和中国大陆公司在IC市场的IDM部分的份额非常低。总体而言,总部位于美国的公司在 IDM、无晶圆厂和 IC 行业总市场份额方面表现出最平衡。

2021 年,日本公司的 IC 销售市场份额继续保持其始于 1990 年代的良好态势。如图 2 所示,日本公司在 1990 年占据了全球 IC 市场份额的近一半,但在过去 30 年中该份额急剧下降,到 2021 年仅为 6%。虽然欧洲公司的市场份额下降幅度并不像日本公司、欧洲公司去年也仅占全球 IC 市场 6% 的份额,低于 1990 年的 9%。

与过去 30 年日本和欧洲公司的 IC 市场份额下滑相比,美国和亚洲 IC 供应商的份额自 1990 年以来一直在攀升。如图 2 所示,亚洲公司见证了它们在全球 IC 市场中的份额从 1990 年的微不足道的 4% 飙升至 2021 年的 34%。 亚洲 IC 供应商的这一份额增长相当于 31 年 IC 销售复合年增长率为 15.9%,几乎是同期 IC 市场总复合年增长率 8.2% 的两倍.

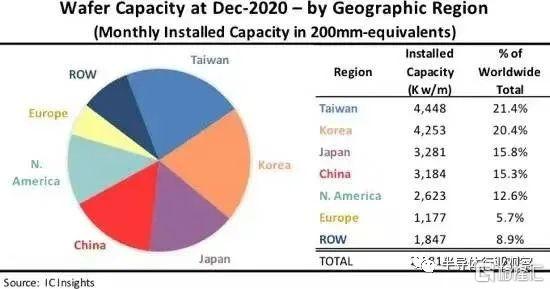

中国究竟生产了多少芯片?

最近,IC Insights 的2021-2025 年全球晶圆产能报告按地理区域(或国家/地区)列出了全球每月安装的晶圆产能。图 1 显示了截至 2020 年 12 月分地区的装机容量。

需要特别强调一下数据代表的含义,每个地区数字是位于该地区的工厂的每月总装机容量,而不管拥有工厂的公司的总部位于何处。例如,韩国三星在美国安装的晶圆产能计入北美产能总量,而不计入韩国产能总量。ROW“区域”主要包括新加坡、以色列和马来西亚,但也包括俄罗斯、白俄罗斯和澳大利亚等国家/地区。

《2021-2025 年全球晶圆产能报告》中关于各地区 IC 产能趋势的一些观察结果包括:

◾ 截至2020 年12 月,中国台湾安装的晶圆产能全球领先,市场份额高达21.4% 。排在第二位的是韩国,占全球晶圆产能的 20.4%。中国台湾是 200 毫米晶圆的产能领先者。在300mm晶圆方面,韩国位居前列,中国台湾紧随其后。三星和 SK 海力士继续积极扩大其在韩国的工厂,以支持其大批量 DRAM 和 NAND 闪存业务。

中国台湾在 2011 年超越日本后,于 2015 年超越韩国成为最大产能持有者。预计到 2025 年台湾仍将是晶圆产能最大的地区。预计该地区将在2020 年至 2025 年间的晶圆厂月产能将增加140万片(八英寸等效)。

◾ 2020 年底,中国大陆占全球产能的15.3%,与日本几乎持平。预计2021年中国大陆装机容量将超过日本。中国2010年晶圆产能占比首次超过欧洲,2016年首次超过ROW地区产能,2019年首次超过北美产能。

◾ 预计中国大陆将是唯一一个在 2020 年至 2025 年期间容量份额增加百分比的地区(3.7 个百分点)。虽然中国大陆主导的大型新 DRAM 和 NAND 晶圆厂的推出预期有所减弱,但未来几年,总部设在其他国家的存储器制造商和本地 IC 制造商也将有大量晶圆产能进入中国。

◾ 在预测期内,北美的产能份额预计将下降,因为该地区的大型无晶圆厂供应商行业继续依赖代工厂,主要是台湾的代工厂。预计欧洲的产能份额也将继续缓慢萎缩。

浙公网安备 33010602011771号

浙公网安备 33010602011771号