学会这个指标,你就是财务专家!

巴菲特曾说过,“如果只能选择一个指标来衡量公司经营业绩的话,那就选ROE(净资产收益率)吧。”

1912年,杜邦公司的一名名叫布朗的销售人员向公司管理层递交了一份有关公司运营效率问题的报告,该报告创造性的提出“要分析用公司用自己的钱赚取的利润率”的论点,并且他将这个指标拆解为三部分内容:

1.公司业务有没有盈利?

2.公司资产使用效率如何?

3.公司债务负担有没有风险?

这份报告中体现的分析方法就是现在被广泛应用的“杜邦分析法”,“要分析用公司用自己的钱赚取的利润率”便是备受推崇的净资产收益率指标。

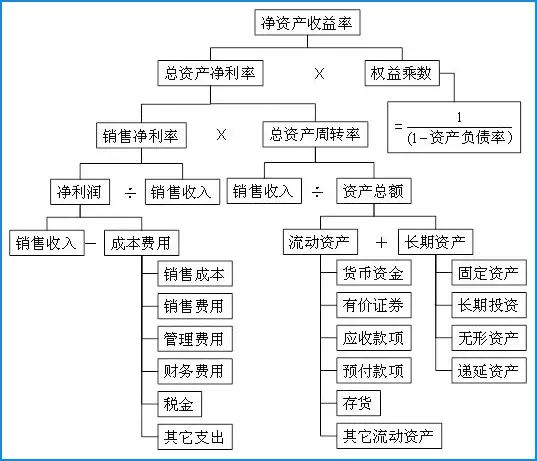

什么是净资产收益率呢?

净资产收益率(%)=净利润/净资产

比如:小白开一家饭店,总共花了50万元,一年后缴完税赚了10万元,那么小白公司的ROE=10万/50万=20%,如果小白公司存在负债2万,需要在净利润中扣除,再重新计算,即小白公司ROE=(10万-2万)/50万=16%

但ROE的绝对高低并不能完全反映企业的赚钱能力,通过杜邦分析法将ROE分解,影响ROE的三个主要因素:净利润率、资产周转率、权益乘数。

ROE=净利润率*资产周转率*权益乘数。

1、净利润率=净利润/营业收入,主要反映公司产品的盈利能力;

2、资产周转率=营业收入/总资产,主要反映公司所有资产从投入到产出的流转速度,指标越高,销售能力越强,资产利用效率越高;

3、权益乘数=总资产/股东权益,主要反映企业的负债程度,数值越大,公司财务风险越大。

小结

企业在做财务分析时,不仅要观察ROE,还要分析ROE背后的三大因素,才能做出正确的决策

本文来自博客园,作者:小码果,转载请注明原文链接:https://www.cnblogs.com/lsxs-wy/p/17930694.html,谢谢合作!