Python金融大数据分析

_无意中发现了一个巨牛的人工智能教程,忍不住分享一下给大家。教程不仅是零基础,通俗易懂,而且非常风趣幽默,像看小说一样!觉得太牛了,所以分享给大家。教程链接:

https://www.cbedai.net/qtlyx _

1.简单的例子

了解一点金融工程的对这个公式都不会太陌生,是用现在股价预测T时间股价的公式,其背后是股价符合几何布朗运动,也就是大名鼎鼎的BSM期权定价模型的基础。

我们假设现在一个股票的价值是100,那么两年后是多少呢?

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

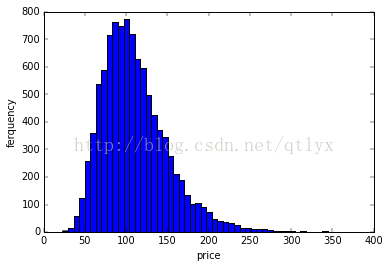

S0 = 100

r = 0.05

sigma = 0.25

T = 2.0

I = 10000

ST1 = S0*np.exp((r - 0.5*sigma**2)*T+sigma*np.sqrt(T)*np.random.standard_normal(I))

plt.hist(ST1,bins = 50)

plt.xlabel('price')

plt.ylabel('ferquency')

[/code]

运行的结果如下所示:

很明显,是一个lognormal分布,因为这样的假设下,价格符合lognormal分布,收益率符合正态分布。

## 2.简单的蒙特卡洛路径

上面是一步到位的,那么如果我们中间分很多个小时间段来仿真呢?可以知道,物理问题是一样的,结果也不会有差异。

```code

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import scipy.stats as scs

S0 = 100

r = 0.05

sigma = 0.25

T = 2.0

I = 10000

#ST1 = S0*np.exp((r - 0.5*sigma**2)*T+sigma*np.sqrt(T)*np.random.standard_normal(I))

#plt.hist(ST1,bins = 50)

#plt.xlabel('price')

#plt.ylabel('ferquency')

M = 50

dt = T/M

S = np.zeros((M + 1,I))

S[0] = S0

print S[0]

for t in range(1,M+1):

S[t] = S[t-1]*np.exp((r-0.5*sigma**2)*dt+sigma*np.sqrt(dt)*np.random.standard_normal(I))

plt.hist(S[-1],bins = 50)

plt.xlabel('price')

plt.ylabel('frequency')

plt.show()

plt.plot(S[:,:],lw = 1.5)

plt.xlabel('time')

plt.ylabel('price')

plt.show()

我们不仅可以得到最终的分布,也可以知道价格路径,而这一价格路径,才是真正代表了蒙特卡洛的精髓。

如果我们绘制得路径更加多一点,就是这样的一个效果:

从侧面看,其实就是一个lognormal分布。

浙公网安备 33010602011771号

浙公网安备 33010602011771号