现代精算风险理论08:破产概率(1)

第八讲 破产概率(1)

第一节 风险过程和破产概率

一、经典破产理论简介

在保险精算数学的范畴内,破产理论是风险理论的核心内容。本节我们将基于长期的视角,再次关注聚合风险模型,考虑保险人的资本金 \(U(t)\) 随时间的积累问题。

这个问题可以用随机过程 \(\{U(t),t\geq0\}\) 来刻画,该随机过程随着保费收入连续增加,而在理赔发生时阶梯下降,当资本金变为负值时,即为破产发生了。

假设年保费率和理赔过程保持不变,以 \(\psi(u)\) 表示初始资本金为 \(u=U(0)\) 时的破产概率,这个概率是一个特殊的风险度量,用来描述保险公司保费和理赔过程组合的稳定性。

破产概率高,意味着保险公司经营不稳定,保险公司应该考虑采取再保险或者提高保费等措施,或者设法吸引更多的营运资金。

注意:保险人通常的组织形式是公司,所以我们不严格区分保险人和保险公司的说法。

二、经典破产过程

由于经典破产培训假设独立同分布的索赔的到达服从泊松过程,所以首先回忆一下泊松过程的定义。

泊松过程:随机过程 \(\{N(t),t\geq0\}\) 称为是一个强度为 \(\lambda\) 的泊松过程,如果对 \(\forall h>0\) ,满足

-

\(N(t+h)-N(t)\sim P(\lambda h)\) ;

-

独立增量性:对 \(\forall \{(t_i,t_i+h_i),\ i=1,2,\cdots\}\) 两两不交,有 \(N(t_i+h_i)-N(t_i)\) 相互独立。

-

平稳增量性:对 \(\forall t>0\) ,有 \(N(t+h)-N(t)\) 具有相同的分布。

下面建立经典破产模型,首先给出盈余过程或风险过程的定义,以及经典破产模型需要满足的假设。

风险过程 / 盈余过程:定义盈余过程或者风险过程的形式为

其中

并且

假设 1:假设 \(N(t)\) 是参数为 \(\lambda\) 的泊松过程,其概率分布为

由假设 1 可知,如果假设索赔发生的时间为 \(0<T_1<T_2<\cdots\) ,则 \(T_1,T_2,\cdots\) 是随机变量,且索赔发生的时间间隔为

则 \(Y_k\) 为独立同分布的随机变量,服从参数为 \(\lambda\) 的指数分布。

假设 2:假设所有的索赔额 \(X_i\) 相互独立同分布,与 \(X\) 具有相同的分布函数 \(F(x)={\rm Pr}(X\leq x)\) ,并且与 \(N(t)\) 相互独立,对某些 \(r>0\) ,矩母函数存在,即

由假设 2 可知,记 \(\mu_j=\mathbb{E}\left[X^j\right],\ j=1,2,\cdots\) ,则对于盈余过程,有

假设 3:假设安全负荷系数 \(\theta>0\) 。安全负荷系数由下面的公式给出:

如果将破产视为一个事件,则破产可以被定义为:在盈余过程中的某个时刻,发生的总理赔额大于初始资本金加上所收取的保费的状态,即资本金盈余小于 \(0\) 的状态。

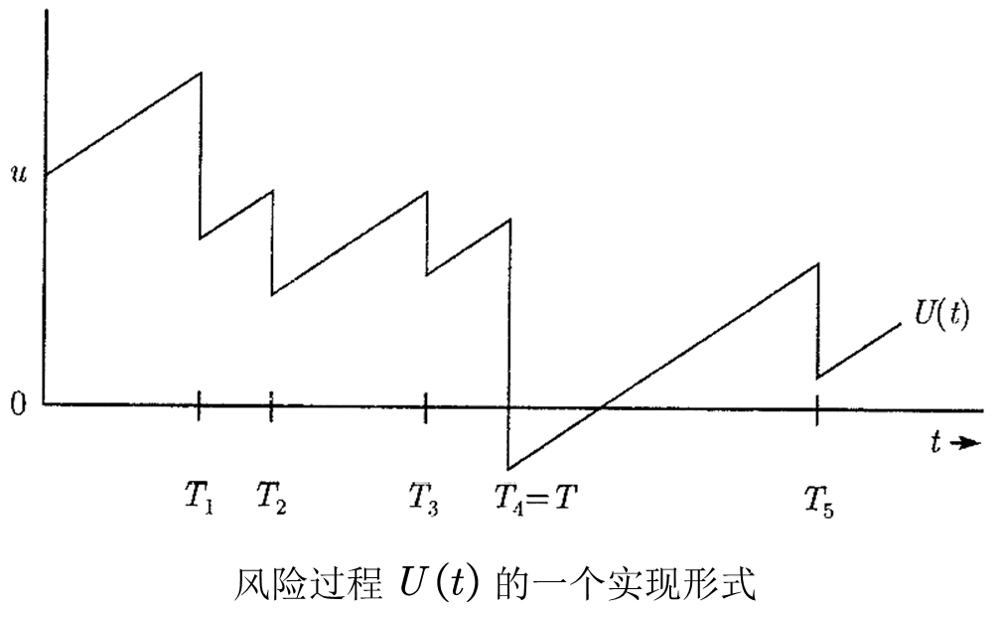

例如:下图描述了风险过程一个典型的实现形式,随机变量 \(T_1,T_2,\cdots\) 表示每个理赔发生的时刻:

- 在没有理赔发生的时候该过程图形的斜率是 \(c\) ;

- 在第 \(j\) 个理赔发生的时刻 \(T_j\) ,资本金就减少 \(X_j\) ,这里 \(X_j\) 是第 \(j\) 个理赔额。

在时刻 \(T_4\) ,因为总理赔额 \(X_1+X_2+X_3+X_4\) 大于初始资本金加上所收取的保费 \(u+cT_4\) ,所以资本金盈余 \(U(T_4)<0\) ,过程的这种状态称为破产。

由盈余过程或者风险过程的定义,我们将定义中的 \(S(t)\) 称为总索赔过程。

总索赔过程:\(S(t)\) 称为总索赔过程:

总索赔过程的分布:

其中

并且

总索赔过程的均值函数为

若采用均值保费计算原理,则有

由此得出安全负荷系数

由盈余过程或者风险过程的定义,可以导出破产时间和破产概率的定义。

破产时间:分为有限破产时间和无限破产时间两类。

-

有限破产时间:

\[T(t_0)=\inf\{t:0\leq t\leq t_0,\ u(t)<0|u(0)=u\},\quad 0<t_0<\infty. \] -

无限破产时间:

\[T=\inf\{t:0\leq t\leq\infty,\ u(t)<0|U(0)=u\}. \] -

如果对 \(\forall t>0\) ,都有 \(U(t)\geq0\) ,则定义破产时间为 \(\infty\) 。

破产概率:分为有限时间的破产概率和无限时间的破产概率两类。

-

有限时间的破产概率:

\[\psi(u,t_0)={\rm Pr}\left[U(t)<0,\exists 0\leq t\leq t_0|u(0)=u\right], \quad 0<t_0<\infty. \] -

无限时间的破产概率 / 最终破产概率:

\[\psi(u)=\psi(u,\infty)={\rm Pr}(T<\infty|U(0)=u). \]

注意:这里的无限破产时间 \(T\) 是一个特殊的随机变量,称为广义实值随机变量。这是因为

而对于一般的实值随机变量,应该有 \({\rm Pr}(T<\infty)=1\) 。

第二节 经典破产概率研究方法

一、概率论方法

引理:平衡分布

设非负随机变量 \(X\) 具有分布函数 \(F(x)\) ,其均值为 \(\mathbb{E}(X)=\mu_1\) ,定义其平衡分布为

\[F_I(x)=\frac1{\mu_1}\int_0^{x}\overline{F}(y){\rm d}y, \quad x\geq0. \]容易验证 \(F_I(x)\) 是一个分布函数,设其对应的随机变量 \(X_I\) 称为随机变量 \(X\) 的伪随机变量。

平衡分布经常在风险理论中出现,可以用来刻画平均剩余寿命的特征。

由风险过程可知,破产仅可能发生在有索赔的时刻 \(T_i,\ i=1,2,\cdots\) ,故

令 \(Z_k=X_k-cY_k,\ k=1,2,\cdots,n\) ,记

则随机过程 \(\{R_n,n\geq1\}\) 是一个随机游动过程。

如果将破产概率 \(\psi(u)\) 的反面称为生存概率,即 \(1-\psi(u)\) ,则有

根据随机游动中的 Spitzer 恒等式,我们可以得出最终破产概率的结果

或可以写为

这里 \(F_I^{n*}(u)\) 指的是平衡分布 \(F_I(x)\) 的 \(n\) 重卷积,即如果 \(X_i\) 的伪随机变量为 \({X_I}_i\) ,则

但是,这样的破产概率的计算是非常复杂的,只有某些具体的分布是可以精确计算的。

例如:假设风险 \(X\) 服从均值为 \(\mu\) 的指数分布,则破产概率为

\[\psi(u)=\frac{1}{1+\theta}\exp\left\{-\frac{\theta}{\mu(1+\theta)}u\right\},\quad u\geq0. \]证明:容易验证,指数分布的平衡分布 \(F_I(x)=F(x)\) 。

如果 \(X_i\) 相互独立,且服从均值为 \(\mu\) 的指数分布,则有

\[\sum_{i=1}^nX_i\sim\Gamma\left(n,\frac1\mu\right). \]因此有

\[\overline{F}^{n*}_I(u)={\rm Pr}\left(\Gamma\left(n,\frac1\mu\right)>u\right)=\int_u^\infty\frac{1}{\mu^n\Gamma(n)}x^{n-1}\exp\left\{-\frac x\mu\right\}{\rm d}x. \]由此可得

\[\begin{aligned} \psi(u)&=\frac{\theta}{1+\theta}\sum_{n=1}^\infty(1+\theta)^{-n}\int_u^\infty\frac{1}{\mu^n\Gamma(n)}x^{n-1}\exp\left\{-\frac x\mu\right\}{\rm d}x \\ \\ &=\frac{\theta}{1+\theta}\int_u^\infty\sum_{n=1}^\infty\frac{1}{\left(\mu(1+\theta)\right)^n\Gamma(n)}x^{n-1}\exp\left\{-\frac x\mu\right\}{\rm d}x \\ \\ &=\frac{\theta}{1+\theta}\int_u^\infty\frac{1}{\mu(1+\theta)}\sum_{n=0}^\infty\frac{1}{\left(\mu(1+\theta)\right)^nn!}x^{n}\exp\left\{-\frac x\mu\right\}{\rm d}x \\ \\ &=\frac{\theta}{1+\theta}\int_u^\infty\frac{1}{\mu(1+\theta)}\exp\left\{-\frac{\theta x}{\mu(1+\theta)}\right\}{\rm d}x \\ \\ &=\frac{1}{1+\theta}\exp\left\{-\frac{\theta}{\mu(1+\theta)}u\right\}. \end{aligned} \]从这个例子可以看出:

- 如果 \(\theta=0\) ,则 \(\psi(u)=1\) ,即以概率 \(1\) 破产。

- 如果初始盈余 \(u=0\) ,则 \(\psi(0)=\dfrac{1}{1+\theta}\) 。

二、微分方程方法

记 \(\delta(u)=1-\psi(u)\) 称为生存函数,则有

其中 \(S'(t)\) 与 \((X_1,Y_1)\) 相互独立,且与 \(S(t)\) 具有相同的分布。所以

其中,最后一个等式由积分变换 \(u+cs=z\) 得出。

对方程的两边求导后得

用 \(1-\psi(u)\) 替代 \(\delta(u)\) 可得破产概率的微分方程公式

解微分方程可得破产概率。然而,想要得到一个微分方程的唯一解,只有微分方程的表达式是不够的,还需要一个初值或边界值,因此我们需要考虑 \(\delta(0)\) 的情况。

考虑初始盈余为 \(0\) 时的破产概率,对破产概率的微分方程两边求积分

第二个等号 \((*)\) 的前一部分由 \(z=u-x\) 变换得到。令 \(u\to\infty\) 得

所以解得

其中 \(\mu_1=\mathbb{E}(X)\) ,\(\theta\) 为安全负荷系数。

在实际应用中,破产概率微分方程也并不容易求解,往往要通过微分方程数值解的方式进行近似计算,只有某些具体的分布是可以精确计算的。

例如:假设风险 \(X\) 服从均值为 \(\mu\) 的指数分布,则破产概率微分方程改写为

\[c\delta'(u)=\lambda\left[\delta(u)-e^{-\alpha u}\int_0^u\delta(y)\alpha e^{\alpha y}{\rm d}y\right],\quad \alpha=\frac1\mu. \]进一步对其两边求导可得

\[d\delta''(u)=\lambda\delta'(u)-\alpha c\delta'(u), \]上述微分方程的通解为

\[\delta(u)=A+Be^{-(\alpha-\lambda/c)u}. \]由于当 \(u\to\infty\) 时,\(\delta(u)\to1\) ,所以 \(A=1\) ;又由于 \(\delta(0)=1-\dfrac{\lambda\mu}{c}\) ,所以 \(B=-\dfrac{\lambda\mu}{c}\) 。

因此,索赔 \(X\) 为指数分布情形下的生存概率为

\[\delta(u)=1-\frac{\lambda\mu}{c}e^{-(\alpha-\lambda/c)u}. \]所以,破产概率为

\[\psi(u)=\frac{\lambda\mu}{c}e^{-(\alpha-\lambda/c)u}. \]由 \(c=(1+\theta)\mu\lambda\) ,代入则有

\[\psi(u)=\frac1{1+\theta}\exp\left\{-\left(\frac 1\mu-\frac{1}{(1+\theta)\mu}\right)u\right\}=\frac1{1+\theta}\exp\left\{-\frac{\theta}{(1+\theta)\mu}u\right\}. \]

第三节 调节系数与破产概率的指数上界

一、调节系数

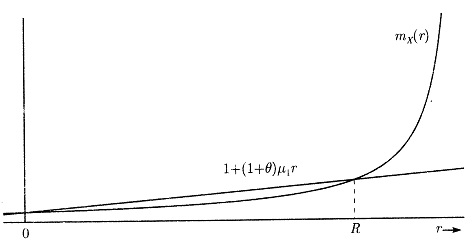

调节系数:设理赔 \(X\geq0\) ,满足 \(\mathbb{E}(X)=\mu_1>0\) ,称关于 \(r\) 的方程

为调节系数方程,调节系数方程有一个正数解,记为 \(R\) ,称为 \(X\) 的调节系数。调节系数是关于风险过程的风险度量,注意到,调节系数 \(R\) 不依赖于泊松参数 \(\lambda\) 。

调节系数的存在性由以下性质保证,如图所示:

- 矩母函数 \(m_X(t)\) 是严格凸的,因为

- 矩母函数的一阶导数满足

- 对于非负随机变量,几乎无一例外的有 \(m_X(t)\) 连续趋近于 \(\infty\) 。

由调节系数的存在性证明,可以进一步得出:

-

当 \(\theta\downarrow0\) 时,调节系数 \(R\) 的极限为 \(0\) ;

-

当 \(\theta\uparrow\infty\) 时,调节系数 \(R\) 趋近于 \(m_X(t)\) 的渐近线或 \(\infty\) 。

定理:调节系数满足以下三个等价方程

其中,\(S\) 表示在长度为 \(1\) 的时间区间上的理赔总额,即

由此可以得出以下几条性质:

(1) 复合泊松分布 \(S\) 的矩母函数为

(2) 从方程 \(e^{Rc}=\mathbb{E}\left[e^{RS}\right]\) 可以看出, \(c\) 可以看成风险厌恶系数为 \(R\) 的指数保费

(3) 方程 \(e^{Rc}=\mathbb{E}\left[e^{RS}\right]\) 可以类似推广到对任意长度 \(t\) 的时间区间上的理赔总额,即

例如(指数分布下的调节系数):设 \(X\) 服从一个参数为 \(\beta=1/\mu_1\) 的指数分布,则对应的调节系数是如下方程的解:

\[1+(1+\theta)\mu_1r=m_X(r)=\frac{\beta}{\beta-r}, \]该方程有一个平凡解 \(r=0\) 和另一个正数解,即调节系数

\[R=\frac{\theta\beta}{1+\theta}. \]在损失分布是指数分布的情形下,调节系数有一个清晰的表达式。

例如(混合指数分布下的调节系数):设 \(Y\) 是一个非负随机变量,具有分布函数

\[G(x)=1-pe^{-\alpha x}-(1-p)e^{-\beta x}. \]其中 \(0<\alpha<\beta\) ,并且 \(0<p\leq\beta(\beta-\alpha)^{-1}\) 。注意到 \(Y\) 的均值为

\[\mu_1=\mathbb{E}(Y)=\frac{p}{\alpha}+\frac{1-p}{\beta}. \]所以有

\[c>\frac{\lambda p}{\alpha}+\frac{\lambda(1-p)}{\beta},\quad \left(\theta=\frac{c}{\lambda\mu_1}-1>0\right) \]对于 \(r<\alpha\) ,有

\[m_Y(r)=\frac{\alpha p}{\alpha-r}+\frac{\beta(1-p)}{\beta-r}. \]所以调节系数方程可以写为

\[\lambda\left(m_Y(r)-1\right)-cr=\lambda\left(\frac{r p}{\alpha-r}+\frac{r(1-p)}{\beta-r}\right)-cr=0. \]如果 \(r\neq0\) ,则有

\[\lambda p(\beta-r)+\lambda(1-p)(\alpha-r)=c(\alpha-r)(\beta-r). \]解得

\[r=\frac12\left(\alpha+\beta-\frac{\lambda}{c}\pm\sqrt{\left(\alpha+\beta-\frac{\lambda}{c}\right)^2+\frac{4p\lambda}{c}(\beta-\alpha)}\right). \]由于 \(Y\) 矩母函数 \(m_Y(r)\) 在 \(r\geq\alpha\) 时不存在,所以调节系数为

\[R=\frac12\left(\alpha+\beta-\frac{\lambda}{c}-\sqrt{\left(\alpha+\beta-\frac{\lambda}{c}\right)^2+\frac{4p\lambda}{c}(\beta-\alpha)}\right). \]

二、破产概率的指数上界

破产概率的指数上界,也称为破产概率的 Lundberg 指数上界,该定理具有一个简洁而优美的证明,使用的方法仅仅是数学归纳法。该定理有助于后面推导具有指数理赔额的泊松破产过程的破产概率。

定理:假设存在常数调节系数 \(R>0\) ,则有

进一步,假设

则有

其中

这里我们只给出 \((a)\) 的证明过程。

记 \(\psi_k(u)\) 为破产发生在第 \(k\) 个理赔来到的时刻或之前的概率,其中 \(-\infty<u<\infty,\ k=0,1,\cdots\) 。

对所有的 \(u\) ,当 \(k\to\infty\) 时,有 \(\psi_k(u)\) 的极限等于 \(\psi(u)\) 。

故只需证 \(\psi_k(u)\leq e^{-Ru}\) 对每一个 \(k=0,1,\cdots\) 成立即可。

用数学归纳法。

(1) 当 \(k=0\) 时,由于当 \(u<0\) 时,有 \(\psi_0(u)=1\) ;当 \(u\geq0\) 时,有 \(\psi_0(u)=0\) 。故不等式成立。

(2) 当 \(k=1\) 时,计算可得

\[\begin{aligned} \psi_1(u)&={\rm Pr}\left(u+cT_1-X_1<0\right) \\ \\ &=\int\int_{u+ct-x<0}1{\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t \\ \\ &\leq \int\int_{u+ct-x<0} \exp\left\{-R(u+ct-x)\right\}{\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t \\ \\ &\leq \int_0^\infty\int_0^\infty\exp\left\{-R(u+ct-x)\right\}{\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t \\ \\ &=e^{-Ru}. \end{aligned} \](3) 假设对 \(m\leq k-1\) 都有 \(\psi_{m}(u)\leq e^{-Ru}\) 成立。

如果破产发生在 \(k\) 时刻之前,则由归纳假设可得 \(\psi_{m}(u)\leq e^{-Ru},\ m\leq k-1\) 。

如果破产发生在 \(k\) 时刻,则有

\[\begin{aligned} \psi_k(u)&={\rm Pr}\left(u+\sum_{i=1}^k(cT_i-X_i)<0\right) \\ \\ &={\rm Pr}\left(u+\sum_{i=1}^{k-1}(cT_i-X_i)<X_k-cT_k\right) \\ \\ &=\int_0^\infty\int_0^\infty{\rm Pr}\left(u+\sum_{i=1}^{k-1}(cT_i-X_i)<x-ct\right){\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t \\ \\ &=\int_0^\infty\int_0^\infty{\rm Pr}\left((u-x+ct)+\sum_{i=1}^{k-1}(cT_i-X_i)<0\right){\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t . \end{aligned} \](4) 由 \(\psi_{k-1}(u-x+ct)\leq e^{-R(u-x+ct)}\) 可得

\[\begin{aligned} \psi_k(u)&\leq\int_0^\infty\int_0^\infty e^{-R(u-x+ct)}{\rm d}F(x)\lambda e^{-\lambda t}{\rm d}t \\ \\ &=e^{-Ru}\int_0^\infty \lambda e^{-t(\lambda+Rc)}{\rm d}t\int_0^\infty e^{Rx}{\rm d}F(x) \\ \\ &=e^{-Ru}\frac{\lambda}{\lambda+cR}m_X(R) \\ \\ &=e^{-Ru}. \end{aligned} \]这里最后一个等号用到了 \(\lambda+cR=m_X(R)\) 。

由数学归纳法可知 \(\psi_k(u)\leq e^{-Ru}\) 对每一个 \(k=0,1,\cdots\) 成立。令 \(k\to\infty\) 可知原不等式成立。

推论:正的调节系数意味着破产概率是不确定的,即当 \(R>0\) 时,生存概率是严格正的,

由于直到时刻 \(1\) 没有理赔发生的概率为 \(e^{-\lambda}>0\) ,根据 Lundberg 定理可知 \(\psi(c)\leq e^{-Rc}\) 。

所以对任何非负初始资本金 \(u\geq0\) ,都有

\[\delta(u)=1-\psi(u)\geq1-\psi(0)\geq e^{-\lambda}\left(1-e^{-Rc}\right)>0. \]

浙公网安备 33010602011771号

浙公网安备 33010602011771号