聪明的投资者,不选基金

链接:https://www.zhihu.com/question/20586724/answer/556693765

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

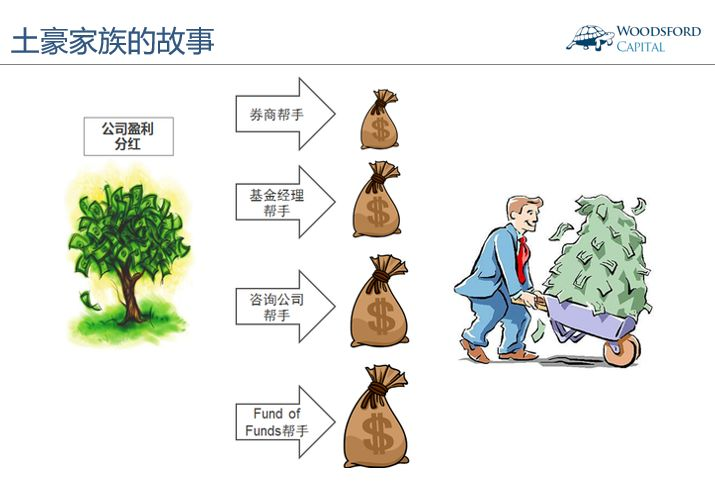

大约十年前,投资传奇巴菲特在2005年《伯克希尔哈撒韦致股东信》中,和他的读者们分享了一个名叫“土豪家族”(Gotrock family)的小故事。

假设土豪家族拥有全美国所有公司的股权,那么所有家族成员可以享受这些公司每年的盈利和分红。这个数字在当时大概是每年7千亿美元($700 Billion)左右。

有一天,有一个帅小伙对土豪家族中的几个兄弟说,我可以帮你取得比目前更高的投资回报。这个帅小伙的名字叫券商。券商帅哥说,你如果看到要上涨的股票,我就帮你购买;如果你看到要下跌的股票,我就帮你抛出。如此低买高卖,你就可以取得比你的其他兄弟姐妹更好的回报。那几个兄弟信了帅哥的话,开始通过券商帅小伙进行股票交易。当然券商帅小伙也得到了他的佣金。注意这个佣金是从那7千亿美元中扣除的。

再过了一段时间,来了一个美女,名叫基金经理。美女对土豪兄弟说,你平时要上下班,还要照顾孩子,又要出国旅游,没有那么多时间来关心股票市场。你这样炒股不亏才怪。我不一样,我的工作就是炒股票。我可以帮助你专业炒股,这样你就可以有时间去干别的事情了。土豪兄弟一听,有点道理,于是让美女也来帮他。当然天下没有免费的美女服务,而且美女的收费一般都不低。

再后来又来了两位大爷,名叫投资咨询顾问和组合基金(FOF)。大爷对土豪兄弟说,你看现在市场上有那么多美女基金经理供你选择,你怎么知道谁的水平高呢?你如果万一选到了一个外强中干的美女经理,岂不是让自己的钱打水漂?我这里有完整的数据库以及很严格的分析,可以帮助你选择更好的美女经理,来提高你的投资回报。当然大爷们也不是省油的灯,他们也要收取相应的费用。

链接:https://www.zhihu.com/question/20586724/answer/556693765

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

结果就像上图中显示的那样,每一个来为土豪家族兄弟们提供帮助的帅哥美女们,都会提取相应的费用,而他们本身并没有增加原本那颗摇钱树的高度。其结果就是帅哥美女和大爷们推着一车钱走了。土豪家族总体上并没有获得任何好处,反而损失了一车钱。

巴菲特当时举的这个例子,被很多人,特别是那些高大上的银行,基金和券商中的职业金融人士嗤之以鼻。他们对自己的朋友和客户说:别去相信那套鬼东西。我毕业于名牌大学,有博士学位,把你的钱交给我管理,我保证可以让你有超级好的回报。

为了证明自己并没有胡说八道,巴菲特发布了一个公开广告,说世界上任何一个基金经理,如果可以在一段有意义的时间内(比如十年)战胜市场(标准普尔500指数),那么他愿意捐出50万美元。投资界竟然没有人敢于接受巴菲特的挑战。后来该赌的赌注被提高到100万美元,总算有了一个名叫Protege的组合基金(FOF)表示愿意“应战”。

这就是著名的大对赌(Big Bet),对赌的双方为巴菲特和Protege。这个赌是这样设定的:Protege可以任选5支组合基金(FOF),而巴菲特选的是一支低成本的标准普尔500指数基金。从2008年1月1日开始,到2017年12月31的十年,双方互相比较谁的投资业绩更好。该对赌的赌注为100万美元。

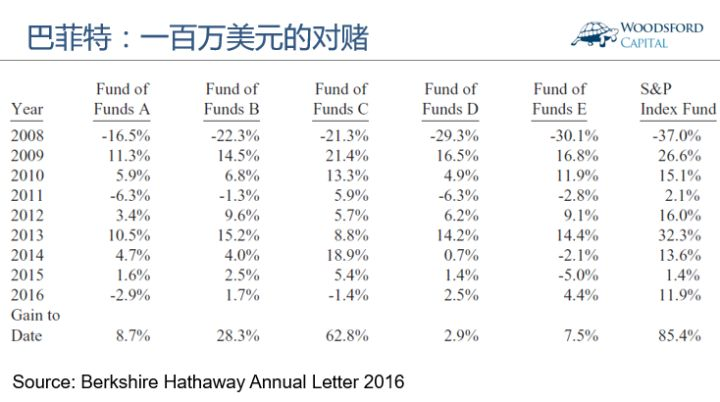

在2016年《伯克希尔哈撒韦致股东信》中,巴菲特公布了过去九年这个对赌双方的相关业绩。

从上图中我们可以看到,Protege选了5支组合基金(上图中FOF A - FOF E)。这5支组合基金,每一支都挑选投资了一组对冲基金,加起来大约共有100多个对冲基金。

这些组合基金在过去9年中的总回报介于2.9% - 62.8%之间(上图最后一行),而同期标准普尔500指数基金的回报为85.4%。5支组合基金平均下来的年回报为2.2%,而同期标准普尔500指数基金的年回报为7.1%。

链接:https://www.zhihu.com/question/20586724/answer/556693765

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

如上图所示,假设我们在2008年年初投入100万美元,那么时隔9年之后,从对冲基金的投资中,我们获得的投资回报为22万美元,而从指数基金的投资中获得的回报为85万4千美元。

为了给这些所谓的“砖家”留一条活路,巴菲特同意,不公布这些组合基金(FOF)的名字。但在股东信中巴菲特反复强调:像组合基金(FOF)这样的金融产品,费上加费,投资者是很难从这种产品上得到什么好处的。在本专栏的历史文章《组合基金FOF还有明天么?》(https://zhuanlan.zhihu.com/p/22635026)中,对这个问题有更为详细的分析。

值得一提的是,这些绝顶聪明的金融专家们,无法战胜一个简单的指数基金,并不是因为他们智商不够,而是因为他们太聪明了。就像上面提到的那个“土豪家族”的故事里说的,金融“专家”们的高收费,毁了广大投资者的投资回报,在无形之中完成了“智商税”的转移。

根据巴菲特的计算,那些通过组合基金(FOF)投资对冲基金的投资者们,被这些所谓的“投资专家”坑大了。举例来说,在2008-2016年年间,组合基金的投资回报的60%,被那些组合基金经理和对冲基金经理以各种巧立名目的费用收入囊中。而可怜的投资者们,则真正成了“人傻,钱多,速来”的典型代表。也就是说,轻信这些“推销忽悠”,购买了这些投资产品的投资者们,加入的是一场完全不对等的游戏。

在2016年伯克希尔哈撒韦致股东信中,巴菲特解释了为什么投资这些主动型基金无法获得好的投资回报的原因:

1)首先,这个世界上确实有出类拔萃的基金经理,但是如此优秀的职业投资者实在是太少了。要想找到这些真正鹤立鸡群的“巴菲特第二”,就好像大海捞针一样,其成功的概率可能和中彩票差不多。从概率上来说,投资者更有可能挑到一个非常平庸,甚至很“烂”的基金经理。关于这个问题,本专栏历史文章《聪明的投资者,不选基金》(https://zhuanlan.zhihu.com/p/21611248)中有更多详细的分析。

2)其次,投资者想要区分“运气”和“技能”是非常困难的。我们经常会看到一些基金经理过去几年的业绩很不错,似乎比指数要好上很多。但问题在于,我们很难知道该基金经理获得好的回报,是因为他的投资策略真的很厉害,还是只是运气好而已。关于这个问题,本专栏历史文章《如何科学的判断基金经理的投资能力?》(https://zhuanlan.zhihu.com/p/25270456)中有更多详细的分析。

3)越是成功的基金,其失败的可能性越大。一方面来讲,基金规模越大,基金经理越不容易获得好的回报。而另一方面,基金经理总是希望自己基金的规模越大越好,这样他们好收取更多的管理费和业绩分成。因此,基金经理和投资者的利益是互相冲突的。

巴菲特本人在1966年1月份就曾经写信给他的投资者们,告诉他们如果他管理的资金规模更大,那么很难保持好的投资业绩,因此他提议关闭基金,不再接受新的投资。但问题在于,像巴菲特那样真的从投资者角度出发为他们着想,抵挡自己能够赚到更多钱的诱惑的基金经理实在是太少了。

最后,巴菲特向他的股东们呼吁:华尔街的职业经理人管理数以亿计的资金,收取高昂的费用,到最后只不过是肥了他们自己的腰包,而不是投资者的腰包。不管你是大投资人,还是小投资人,都应该购买并持有低成本的指数基金。