VAR算法介绍

1. 风险价值(VaR)简述

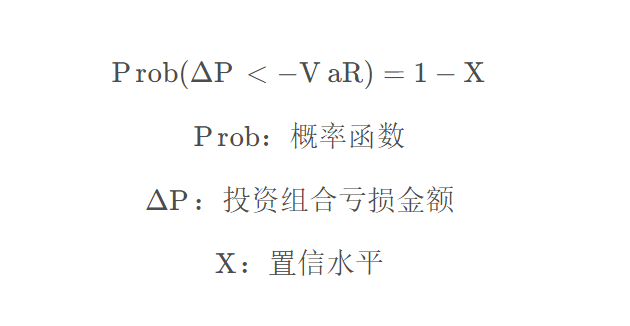

风险价值(value at risk,VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股价等风险因子发生变化时可能对投资组合造成的潜在最大损失。例如:持有期 1 天、置信水平 95% 的情况下,计算得到的 VaR 值为 1000 万元,则表明该投资组合在1天中有 95%的可能性损失不会超过1000万,换句话说,1 天中,有5%的可能性损失会超过 1000 万元。

VaR的大小取决于两个参数:持有期(N)、置信水平(X)。由于 VaR 度量的是投资组合的亏损,其对应于投资组合盈亏分布的左端尾部,为了表述方便,通常 VaR 值用绝对值表示。

VaR 的数学表达式如下:

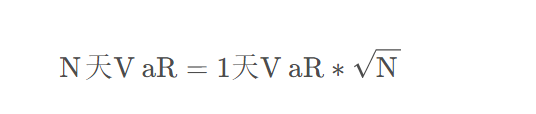

根据巴塞尔协议的明确规定:银行需要计算持有期10天、置信水平99%的VaR。在实际计算中,通常先计算 N=1 时的VaR,在计算相同置信水平下 N>1 时的 VaR,其表达式如下:

上式成立的条件是:投资组合价值在不同交易日之间的变化是相互独立并服从期望值为0的相同正态分布,其他情况下,该等式只是一个近似值。

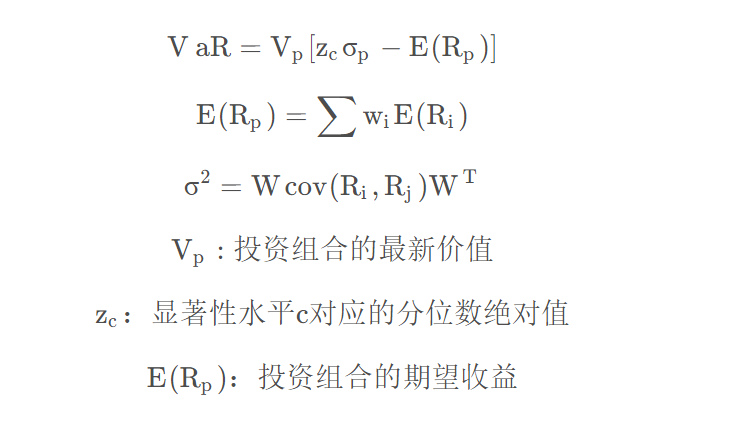

2.方差-协方差法

数学假定:

- 1 投资组合的各风险因子服从联合正态分布

- 2 线性假定,持有期内,投资组合的风险暴露与风险因子之间是线性相关的

其表达式如下:

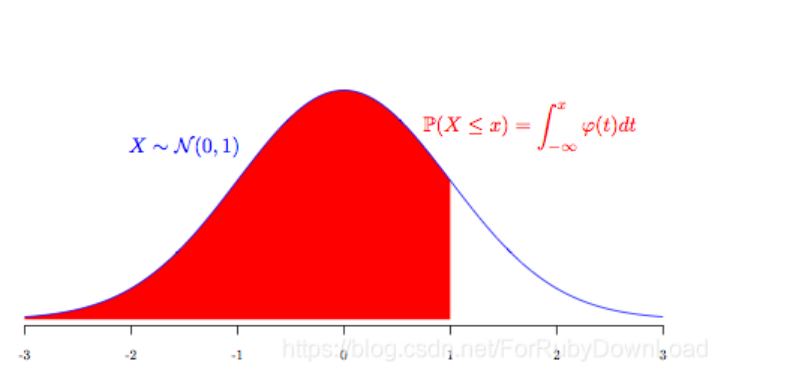

假定不管是过去的收益率R还是未来的收益率R,都是独立同分布的。所以方差—协方差法借助历史数据来估计未来收益率R的分布。而且,方差—协方差法事先假定R服从某一具体分布,如正态分布;但是该分布函数的所有参数还是未知的,如,正态分布的均值μ,方差σ2。假如现在我们收集了n个收益率R的数据:Ri,i=1,2,…,ni=1,2,…,n,那么我们可用这些历史数据来估计参数。通过参数估计,我们获得了R的概率密度函数f(x)和分布函数F(x)。根据R∗的定义(置信水平p下,未来持有期T的最小收益率),用数学语言表示如下:

则我们要找的R∗等于:R的概率分布的下分位数Z1−p, 如下图的白色部分; 特殊分布可通过查表求得该下分位数Z1−p,

数学公式可表示: (R* - μ)/σ = Z1−p

e.g 标准正态分布下的概率密度图:

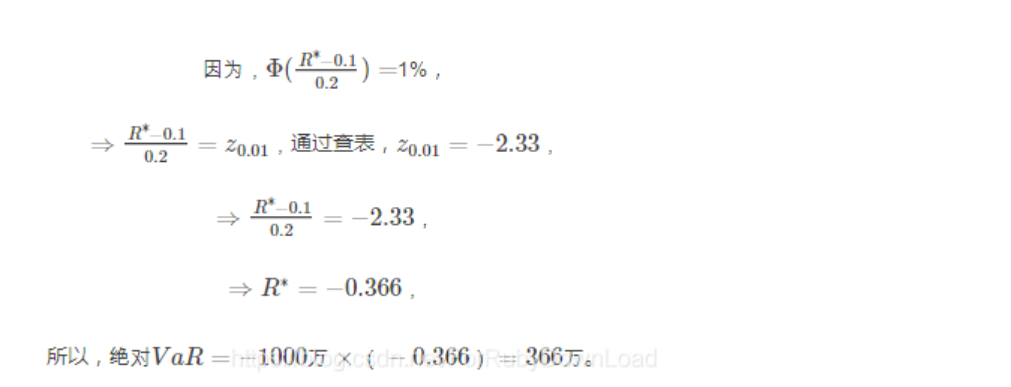

参考案例:

基金A的期初价值为V0=1000万万,假定其服从正态分布,根据收集到的历史收益率(持有期为10天),估计出RR~N(0.1,0.04), 假定置信水平p=p=99%, 求VaR。其实该题等价于求解正太分布X-N(u, σ2)曲线下, 覆盖面值99%所对应的分位数(Z-Score), 可把非标准正态分布转换成正太分布(x-u)/σ.

计算结果表明:在未来10天,期初价值为1000万的基金A的绝对损失大于366万的概率不超过1%。

浙公网安备 33010602011771号

浙公网安备 33010602011771号