股票相关性及归一化的涨跌幅收益率计算

1、打开数据源:

import pandas as pd import numpy as np df = pd.read_excel('gupiao1.xlsx') print(df)

2、计算相关性矩阵:

df_corr = df.corr() print(df_corr) # 输出相关性矩阵

也可以用seaborn库输出好看的热力图::

为避免展示图的汉子出现乱码,先加上:

from matplotlib import font_manager as fm, rcParams import matplotlib as plt plt.rcParams['font.sans-serif']=['SimHei']

热力图:

import matplotlib.pyplot as plt import seaborn as sns plt.figure(1) sns.heatmap(df_corr, annot=True, vmax=1, square=True) # 绘制df_corr的矩阵热力图 plt.show() # 显示图片

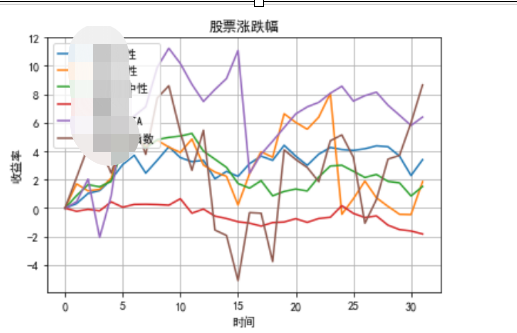

3、个股收益率分析;

定义函数

def show(df, axs=None): n = [] drawer = plt if axs is None else axs for i in df.columns: # 遍历列名 if i != '日期': n.append(i) drawer.plot(100*(df[i]/df[i].iloc[0]-1)) # 归一化处理 drawer.grid(True) # 显示网格 drawer.legend(n, loc='best') # 图例标注

调用函数,输出图:

show(df) plt.title('股票涨跌幅') plt.xlabel('时间') # x轴时间 plt.ylabel('收益率') # y轴收收益率 plt.show() # 显示图片

浙公网安备 33010602011771号

浙公网安备 33010602011771号