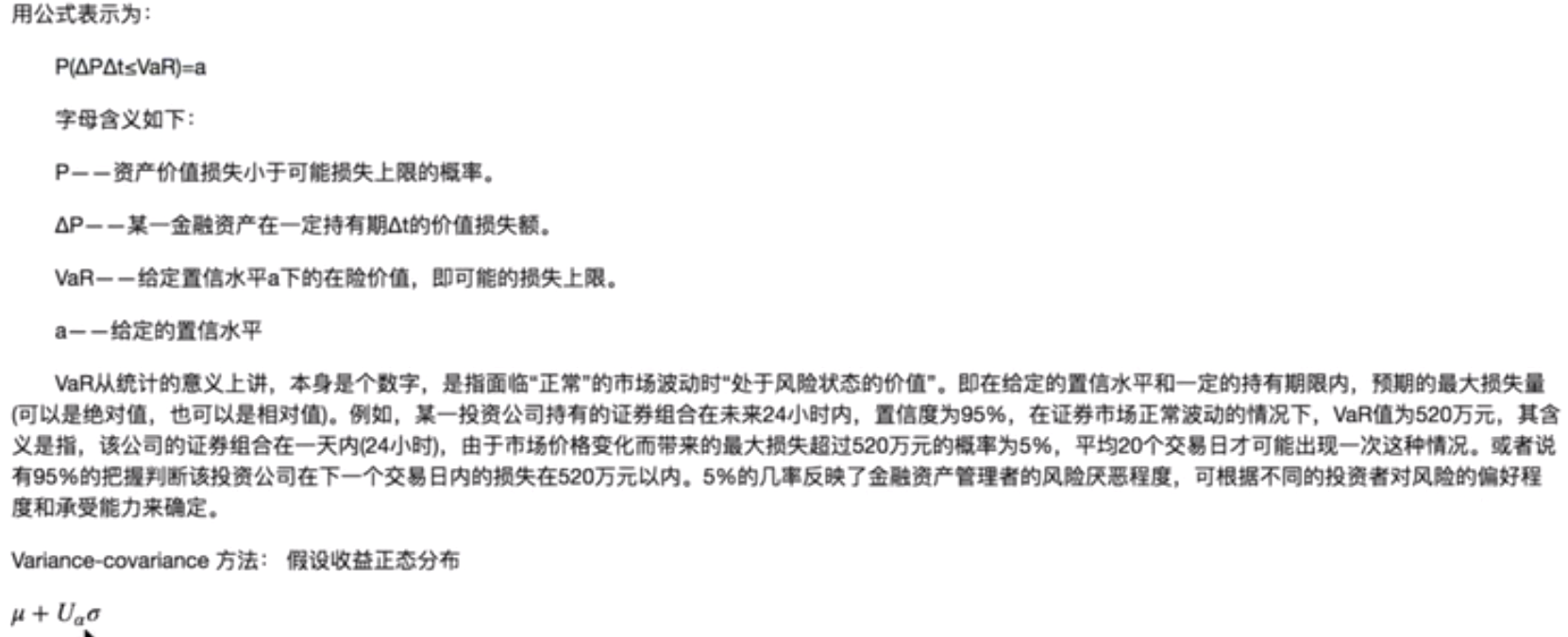

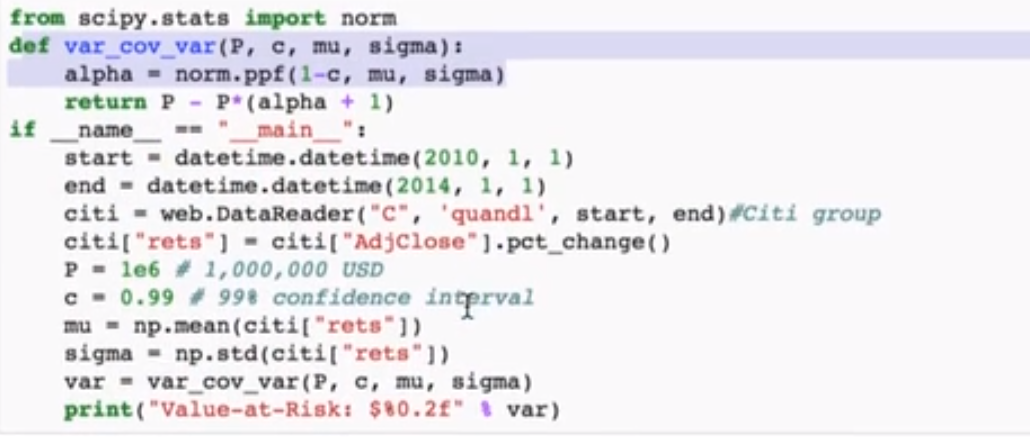

统计模型应用--表现和风险评估

1 | def annualised_sharpe(returns, N=252):<br> return np.sqrt(N) * returns.mean()/returns.std()<br>def equity_sharpe(ticker,start, end):<br> pdf = web.DataReader(ticker, 'quandl', start, end).sort_index()<br> pdf['daily_ret'] = pdf['Close'].pct_change()<br> pdf['excess_daily_ret'] = pdf['daily_ret'] - 0.05/252<br> return annualised_sharpe(pdf['excess_daily_ret']) |

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】凌霞软件回馈社区,博客园 & 1Panel & Halo 联合会员上线

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】博客园社区专享云产品让利特惠,阿里云新客6.5折上折

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步