指数加权移动平均法(EWMA)

1. 概述

加权移动平均法,是对观察值分别给予不同的权数,按不同的权数求得移动平均值。并以最后的移动平均值为基础,确定预测值的方法。采用加权移动平均法,是因为观察期的近期观察值对预测有较大影响,它更能反映近期变化的趋势。

指数加权移动平均法(Exponentially Weighted Moving-Average),是指各数值的加权系数随时间呈指数式递减,越靠近当前时刻的数值加权系数越大。

指数加权移动平均较传统的平均法来说,一不需要保存过去所有的数值;二计算量显著减小。

2. 算法理解

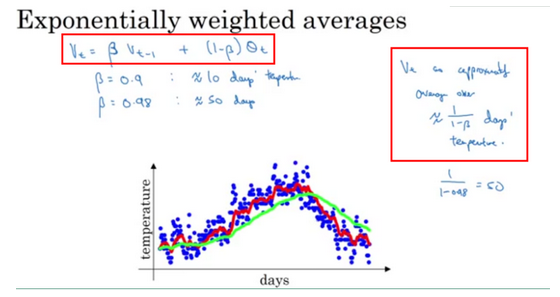

引入一个例子,美国一年内每天的温度分布情况,具体如图所示:

EWMA的表达式:

上式中 Θt 为时刻 t 的实际温度;系数 β 加权下降的速率,其值越小下降越快,νt 为 t 时刻 EWMA 的值。

在上图中有两条不同颜色的线,分别对应不同的 β 值。

来自:https://www.cnblogs.com/jiangxinyang/p/9705198.html