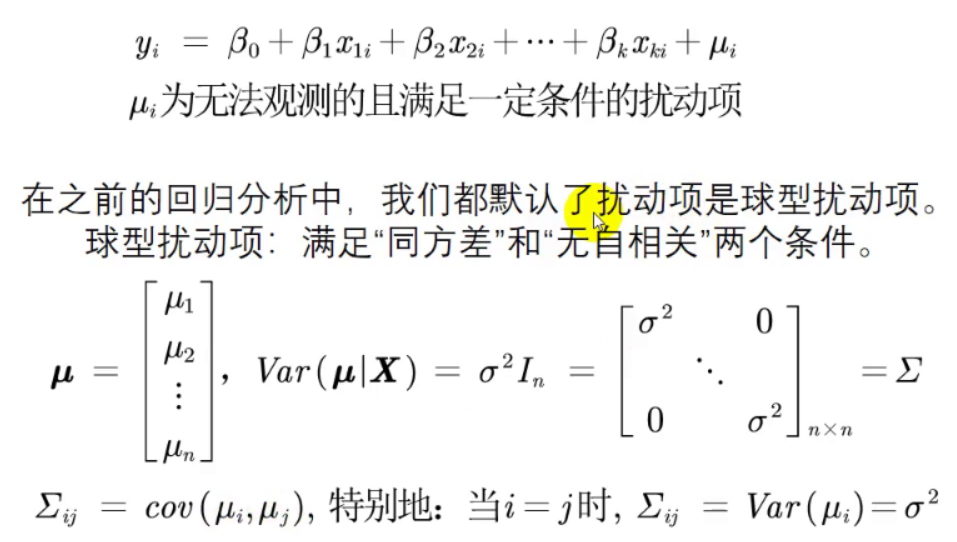

异方差

扰动项要满足的条件

Var为方差

自相关:当i不等于j的时候,任何两个扰动项相关系数为0

横截面数据容易出现异方差的问题;

时间序列数据容易出现自相关的问题。

异方差

如果扰动项存在异方差:

(1)OLS估计出来的回归系数是无偏、一致的。

(2)假设检验无法使用(构造的统计量(t统计量)失效了)。

(3)OLS估计量不再是最优线性无偏估计量(BLUE)。

怎么解决异方差:

(1)使用OLS + 稳健的标准误

如果发现存在异方差,一 种处理方法是,仍然进行OLS 回归,但使用稳健标 准误。这是最简单,也是目前通用的方法。只要样本容量较大,即使在异方差的情况下,若使用稳健标准误,则所有参数估计、假设检验均可照常进行。换言之,只要使用了稳健标准误,就可以与异方差“和平共处”了

⭐Stock and Watson (2011)推荐,在大多数情况下应该使用“OLS + 稳健标准误”

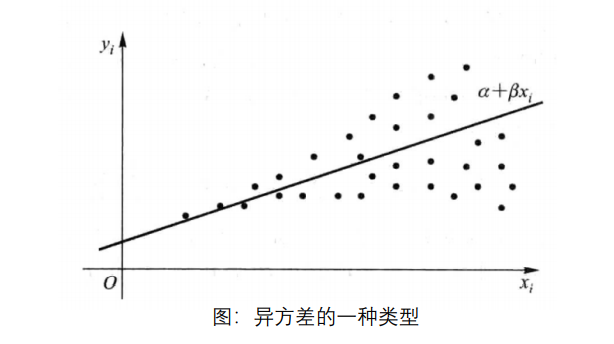

异方差的图形形式

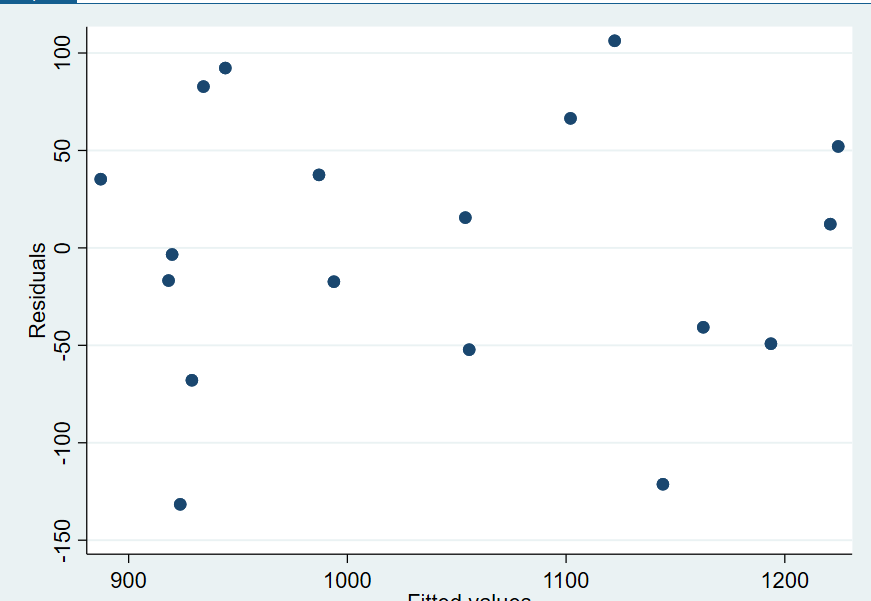

操作步骤:

1、观察残差与拟合之间的散点图(通过图形直观看出异方差)要点:看数据是否大幅波动

我们观察到拟合值出现了负数

其原因是:

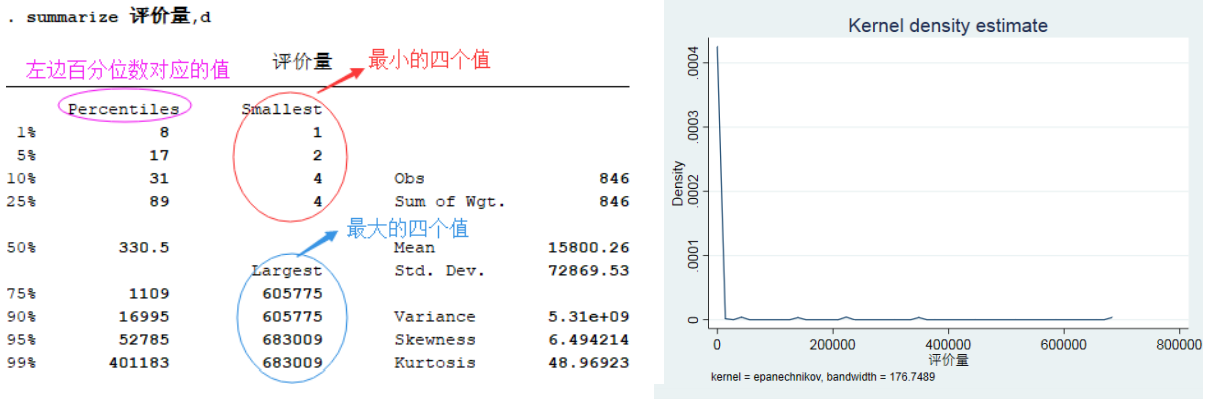

有75%的奶粉品牌的评价量小于1109,评价量超过17000的只有10%不到, 而样本均值却达到了15800。这说明评价量的分布极度不平衡,大多数个体 的评价量都较小。从右图(概率密度图 ps:kdensity )中也直观的说明了绝大部分品牌的评价量都较小这一特征

2、异方差的假设检验

(1)BP检验 ps:estat hettest ,rhs iid

原假设:扰动项不存在

异方差P值小于0.05,说明在95%的置信水平下拒绝原假设,即我们认为扰动项存在异方差

(2)怀特检验(White test) ps: estat imtest ,white

一般情况都用怀特检验

怀特检验原假设: 不存在异方差

异方差P值小于0.05,说明在95%的置信水平下拒绝原假设,即我们认为扰动项存在异方差

3、具有异方差时的解决办法

使用OLS + 稳健的标准误 ps: reg ,r

浙公网安备 33010602011771号

浙公网安备 33010602011771号