回归过程

⭐在任何回归模型求解前先进行方差F检验

1、描述性统计。列万描述性统计一定要补充说明每个数据的特点

例子如下

2、线性模型假设

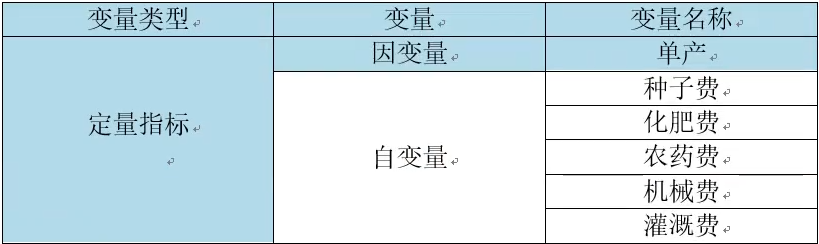

2.1、列出指标总体情况介绍

假设自变量X={x1,x2,x3,x4,x5},因变量y=4,且满足如下线性关系:

其中μ为无法观测且完全随机的扰动项。

3、模型的求解

一、基于OLS回归分析

1、首先对自变量前的回归系数进行联合显著性检验得到p是否大于0.05,若不大于0.05,则因此在95%的置信区间下,拒绝原假设,认为βi不全为0.

2、列出回归结果:

3、对于所有得到的回归系数βi分布进行显著性t检验,有表中结果课件所有变量xi均不显著,且置信区间全部包含零点。所以该OLS模型显然不能满足我们的要求。鉴此,对数据进行异方差怀特检验及多重共线性VIF检验。

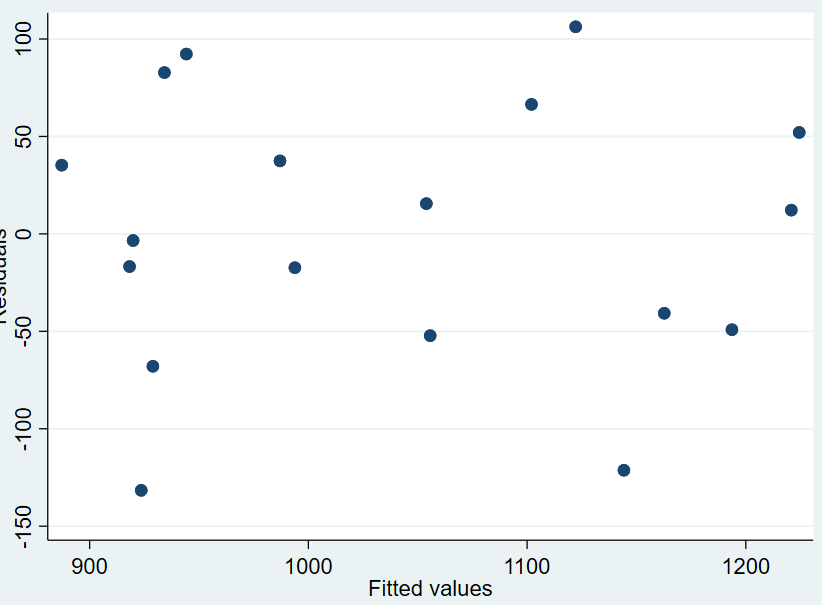

4、异方差怀特检验

第一种方法:绘制残差与拟合值的散点图,观察是否有异方差

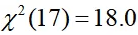

第二种方法(更为严谨)对OLS模型进行White检验得到 ,判断p值是否大于0.05,若大于,则我们不能拒绝原假设,可认为不存在异方差

,判断p值是否大于0.05,若大于,则我们不能拒绝原假设,可认为不存在异方差

5、多种共线性检验

为了检验多重共线性的存在使用方差膨胀因子VIF。

观察VIF是否大于10,若有则认为具有多种共线性。拟对其进行向后逐步回归。

浙公网安备 33010602011771号

浙公网安备 33010602011771号