线上信贷提供解决方案

市面上借贷APP常见的客户端功能如上图罗列,贷款产品多是基于不同的基础属性:利率、额度、还款方式、期限、支付方式等进行组合从而衍生出不同的贷款产品,但本质是一样的,功能不过多描述,主要介绍各个系统的内容和注意点。

一、渠道端技术

渠道端对客户身份的认证经历了用户名+密码、U盾、用户名+短信验证码、指纹、滑块验证、人脸识别、设备指纹、生物探针技术的演进过程,前面6项是大家经常使用到的几种方式,实现方式众所周知。

而设备指纹和生物探针作为两个新型的风险识别技术,与传统的身份认证手段共用从而保证用户的账户及资金安全。设备指纹技术大多通过脚本/sdk主动式采集操作设备的多重信息后生成一段唯一的设备识别码,传输到后台服务进行风险判断从而给出校验结果从而起到风险识别作用。

生物探针根据用户操作设备的生物行为进行用户身份认证,生物探针采集操作手机时的传感器数据和屏幕轨迹数据,获取用户的按压力度、设备仰角、滑动轨迹等数据形成用户的数据集,在用户操作设备时根据算法输出是否本人的决策从而达到用户认证的效果。

二、中台系统

1. 信贷管理系统

信贷管理系统则是信贷业务架构中我们常说的业务系统,主要是信贷业务的运营管理功能。

信贷业务从渠道端发起后通过服务端调用信贷系统,信贷系统生成申请id从而作为唯一索引记录该笔授信申请数据,信贷系统调用风险决策系统进行授信决策,授信决策结束后返回信贷系统进行客户额度的管理。

信贷管理系统常见的业务功能主要有:客户管理、产品管理、额度管理、进件管理、合同管理、用信管理、借据管理、还款管理、逾期管理、合作管理等。

- 客户管理:包括个人客户和企业客户管理,线上贷款客户来源均是线上注册后客户管理功能可查看个人/企业客户的详细信息;对于传统信贷系统客户管理系统也承载着替客户注册的功能。

- 产品管理:是对贷款产品的配置管理,产品管理可以由信贷系统、核心系统、产品工厂进行管理,但需做好映射关系,产品管理可以配置多维度的参数:基础配置、合作方配置、担保方式、还款方式、额度、利率等。

- 额度管理:可以分为几个维度:客户额度、产品额度、合作方额度。额度之间的关系可复杂可简单,结合不同机构的设计额度管理有不同的定义(后面可对额度系统进行展开梳理),额度管理功能包括对额度进行额度查询、额度调整、额度冻结、额度解冻、额度占用等操作,贷中管理中常用贷中预警来进行额度管理。

- 进件管理:是对授信申请进件的管理功能,通常展示客户申请信息、风险决策明细、风险决策结果。

- 合同管理:是对客户签署的额度合同或支用协议的管理,通常信贷系统记录额度编号/授信协议号,电子合同文本则存储于文件服务器中,通过信贷系统可访问具体的地址进行合同预览。

- 用信管理:是客户支用款项的明细查询功能,详细的记录客户的每次支取数据。借据管理中借据可以是一次提款一个借据也可以是一个循环额度下一笔借据,借据管理主要是对客户借据信息的查看。

- 还款管理:则是记录客户的还款记录数据。

- 逾期管理:涉及到贷款逾期后的贷后管理,此部分将在催收系统中详细展开介绍。

- 合作方管理:是对资产、资金方的合作管理,包括合作模式、分润模式、机构信息管理、账户管理、代偿管理、协议管理等。

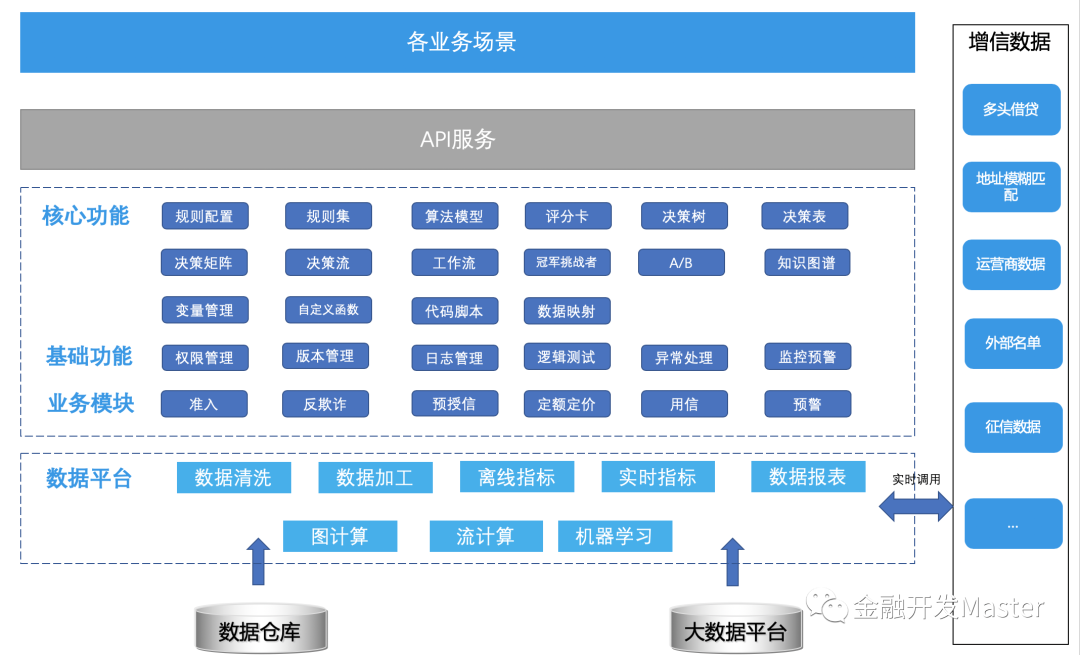

2. 决策引擎

决策引擎是信贷业务风险控制的大脑,授信决策、贷中管理、贷后管理均是通过业务方发起后调用决策引擎进行风险决策。决策引擎常见功能如上图所示。

业务方进行贷前决策时通常以决策流为入口依次执行决策流中不同的节点,而决策流的组成单元是:指标/变量–规则–规则集–策略集+模型+决策工具+知识图谱–决策流。

指标包括基础指标和衍生指标,基础指标可以理解为业务系统可直接传入的字段,衍生指标则是需要基于基础指标进行加工处理的指标,衍生指标又包括离线和实时两类。

函数则是在规则使用指标的过程中可对指标进行简单的函数处理,例如为空转化等。

规则即是通过指标+表达式+阈值来配置一条规则,相同数据源/相同类型的规则组合一起即规则集/策略集。

决策树、决策表、决策矩阵则是不同决策工具的展现形式,根据策略具体内容可选择具体的工具来实现决策判断。

决策流则是如本段红字串联起决策各个节点从而执行整个决策流的风险决策判断。

规则测试是对调整后的策略进行测试验证,可取真实的存量客户进行测试,验证通过后策略才可发布上线。

风险决策报告则是展示客户授信过程中的风险决策内容,包括申请信息、规则执行明细、决策结果、决策流执行轨迹等。

贷前决策通常包括准入门槛、反欺诈规则判断、预授信、信用评分、定额定价环节,以一个完整决策流实现。

贷中预警通常根据一些外部数据、内部数据组成策略集,定期发起策略集的执行输出贷中的决策动作例如额度冻结、降额、提额等。

贷后催收策略则多根据催收评分卡、逾期天数、贷余信息等进行催收策略的执行从而输出催收动作+催收频率,从而提升催收效果。

冠军挑战者目的是对比两套策略的效果,可对决策流中任一节点或者整条决策流进行冠军挑战者的配置,从而可以观测冠军策略和挑战者策略的效果对比。

3. 核算系统

核算系统是对贷款账户核算的管理系统,核算系统包括账务处理、账户管理、贷款变更、资金交易。

- 账户管理:包括客户账、内部账、合作机构账户、科目管理和对账服务。

- 账务处理:包括贷款账户正常计息、利息计提、结息处理、转逾期、转减值、风险计提。

- 贷款变更:包括贷款的展期/缩期、核销、核销收回、利率变更、本息调整、还款日变更、账单分期、延期还款。

- 资金交易:包括:贷款发放、正常还款、提前还款、逾期还款、自动扣款、息费收付。

4. 数据管理

数据管理平台是对内部、外部数据的管理平台,信贷业务风险决策需要依赖内部的客户基础数据、业务数据、申请数据,外部的征信数据、三方数据。

数据管理平台功能角度可分为:供应商管理(管理三方数据供应商的基础信息、合作信息)、数据服务管理(管理数据服务的基础信息、查询方式等)、业务服务管理(管理内部系统与三方数据服务的调用关系管理)、计费管理(管理三方数据服务的计费模式和费用统计)、数据接口管理(三方数据接口配置管理)、数据路由管理(同类三方数据调用优先级设置)等。

数据管理业务角度可区分:人行征信数据、第三方数据、内部数据、内外整合数据。

- 人行征信数据:区分单笔查询和批量查询,人行征信数据查询解析后落库,决策使用征信数据时使用人行实时加工的数据。

- 外部数据:查询时根据查询优先级进行调用查询,查回后解析入库,外部数据一般设置有效期,在有效期内可查缓存。

- 内部数据:通常使用内部的埋点数据、业务数据等,内部数据经衍生加工后供决策使用。

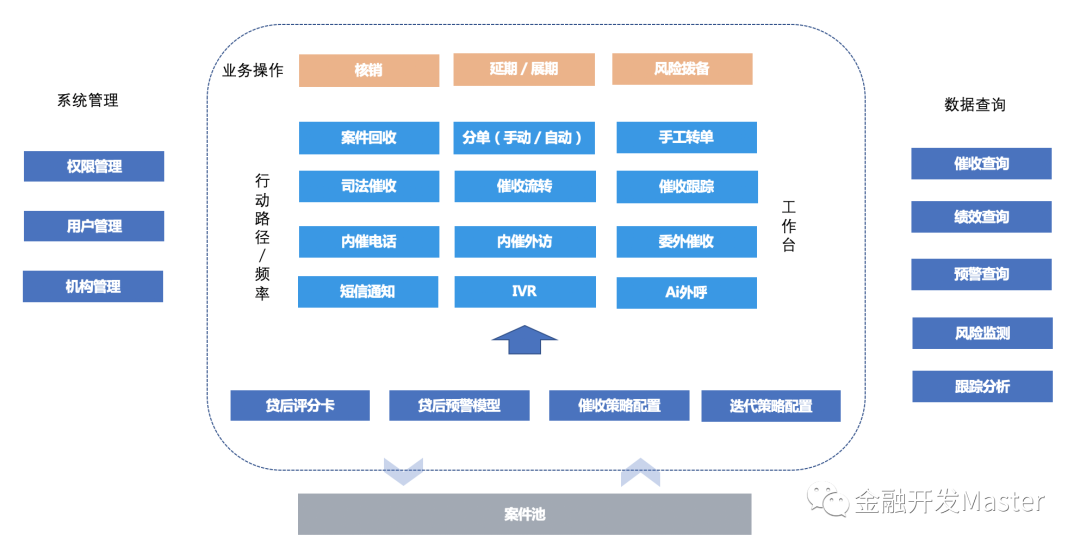

5. 催收系统

催收系统功能如上图所示,案件池是全量的逾期案件数据,逾期案件数据经过决策引擎的催收策略执行后输出具体的行动路径和行动频率从而给到相应的工作台下。

催收动作包括:短信、ivr、AI外呼、人工内催、委外、法催、核销。

催收系统功能除以上对应催收动作的工作台外包括催收案件流转、催收分单、手工转单、留案、案件回收、失联管理等。

案件流转-正向流转指根据逾期天数、贷余、内外部数据判断后将案件从一个行动路径自动流转至其他路径。

案件流转-逆向流转常见系统催收间的流转,不涉及到绩效考核;人工内催、委外之间一般不存在逆向流转;逆向流转一般为手工操作。

催收分单两个场景:内催案件指定到具体催收小组或催收员,委外案件指定到具体的委外公司。

手工转单指手工将案件转至其他催收小组/催收员名下。

留案指催收员主动发起将即将自动流转走的案件仍然留于自己名下。

案件回收区分两个场景:从催收员/委外机构名下回收至内催池或委外池;或将指定案件回收至大案件池。

失联管理是对失联客户的管理,催收系统每日将各模块的失联客户指定到具体的催收员名下,催收员进行后续的失联筛选、失联认定。

6. 其他关联系统

其他关联系统包括支付、征信前置、营销系统、模型开发平台、AI等,此处每个系统简单带过。

在绑定卡鉴权、贷款发放、还款的过程中会涉及到支付系统的调用。

在贷前/贷中/贷后决策依赖征信数据的环节中需要调用征信前置系统进行征信数据的查询和解析。

在贷款营销过程中需要依赖营销系统配置相应的营销手段(利率折扣券、免息券等)。

模型开发平台则是涵盖了数据、建模、训练、模型服务发布的模型全流程开发。

在反欺诈案调和催收过程中需要依赖AI外呼解放一部分人力,所以有AI系统的介入(AI系统后面可展开描述)。

三、支撑系统

支撑系统则是贯穿业务始终所需的系统包括:短信平台(依赖此平台发送各个环节的短信例如短信验证、放款提醒、催收提醒等)、IVR(依赖ivr发起催收提醒)、影像平台(存储客户影像资料例如身份证图片、人脸识别图片等)、文件服务器(合同文本等)、任务中心、日志中心、权限中心、监控中心、数据中心等。

近期各大机构都在号召数据驱动业务发展,要求每个人都具备数据分析的能力。

数据作为所有业务的支撑,数据平台、数仓作为底层系统支撑着前端、中台业务的运行。数据涉及到的名词较多:数据库、数据仓库、数据集市、数据湖、数据平台、数据中台等。

此处主要介绍数仓和数据平台,数仓一般分为ods、pdw、dm、app层,数仓主要存储结构化数据,对结构化数据进行清洗加工后供数据分析使用,同时可展现成可视化报表。

数据平台包括结构化数据、非结构化数据,同时在数仓加工的基础上有分布式存储和分布式计算平台,数据平台可实现数据集的实时计算、离线计算、流计算、图计算等;所以决策过程中依赖的实时指标和离线指标是有数据平台中的服务加工完成的。