数理统计12:枢轴量法、分位数、正态参数区间估计

上篇文章中,我们探讨了区间估计的相关基本概念,也提出了Neyman置信区间,今天我们将聚焦于如何寻找置信区间的问题上,并对最常用的总体:正态总体给出一些置信区间的找法。为了方便起见,以下我们都让置信水平为\(1-\alpha\)。

由于本系列为我独自完成的,缺少审阅,如果有任何错误,欢迎在评论区中指出,谢谢!

Part 1:枢轴量法

枢轴变量法是基于点估计量的。我们知道,统计量是样本的函数,这意味着统计量中不能含有未知参数,而参数的点估计量是用统计量的观测值作为待估参数的估计值,其分布一定含有待估参数,枢轴量法的思想就是,通过一定的变换,让点估计的函数的分布不含待估参数,进而基于分布来构造区间估计。

举一个简单的例子,对于正态总体\(N(\mu,4)\),显然\(\bar X\sim N(\mu,4/n)\),这里\(\bar X\)的分布含有未知参数\(\mu\)。构造其枢轴量,就是找到一个函数变换,使得新的随机变量分布不含未知参数。注意,这里用了随机变量这个词而不是统计量,意味着枢轴量不是统计量,即不能由样本观测值计算出,这是因为虽然枢轴量的分布不含未知参数,但是枢轴量的表现形式含有未知参数。显然,这里

这样,\(\bar X-\mu\)的分布已知,自然容易找到一个常数区间\([c,d]\),使得这个区间有\(1-\alpha\)的概率包含\(\bar X-\mu\)的观测值,虽然此时我们不知道区间的端点是多少,但至少知道端点可以是固定的数\(c,d\)。对枢轴量使用不等式变换,即\(\bar X-\mu\in[c,d]\Rightarrow \mu\in[\bar X-d,\bar X-c]\),得到置信水平为\(1-\alpha\)的置信区间。这就是枢轴量法的操作步骤。

不同分布族的参数对于总体的意义是不同的。像正态分布\(N(\mu,\sigma^2)\)的均值\(\mu\),均匀分布\(U(a,a+r)\)的起点\(a\)这种参数主要影响观测值的大小,可以直接通过\(X-\mu\),\(X-a\)的手段消除,这种参数称为位置参数;正态分布\(N(\mu,\sigma^2)\)的标准差\(\sigma\),指数分布\(E(\lambda)\)的速率\(\lambda\)这种参数主要影响观测值的离散程度,可以通过\(X/\sigma\),\(\lambda X\)之类的手段消除,这种参数称为尺度参数。面对不同的参数,往往有不同的方式构造枢轴量,应当结合其特点选择构造方式。

接下来,我们将枢轴量法运用到一些具体实例中,体会枢轴量法的实际应用。

Part 2:分位数

在开始枢轴量法的实际应用前,先介绍分位数这一概念,这为我们确定置信区间提供了有力武器。现在,我们先给出分位数的定义(如果不特别说明,都指总体分位数而非样本分位数)。分位数可以分为下分位数和上分位数,一般称下分位数为分位数,但我们更常用的是上分位数。

对于某个分布\(F\),\(X\sim F\),\(F\)的(下)\(\alpha\)分位数指的是这样一个点\(x_\alpha\),满足

如果\(F\)有反函数\(F^{-1}(x)\),则有\(x_\alpha=F^{-1}(\alpha)\)。

对于某个分布\(F\),\(X\sim F\),\(F\)的上\(\alpha\)分位数指的是这样一个点\(y_\alpha\),满足

换言之,如果分布函数\(F\)存在反函数\(F^{-1}(x)\),则\(F\)的上\(\alpha\)分位数是\(y_\alpha=F^{-1}(1-\alpha)\)。

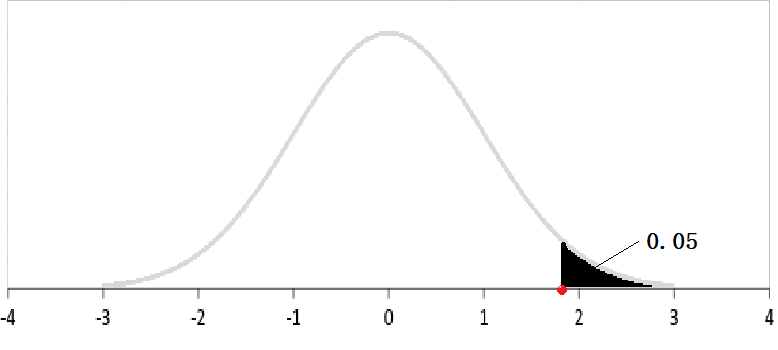

也许结合图形会更好理解。对于上面的图形,如果这是一个密度函数,黑色部分的面积为\(0.05\),那么红色的点就是该分布的上\(0.05\)分位数,同时也是其下\(0.95\)分位数。

显然,对于一个完全确定的分布,其各分位数都是完全确定的,是常数。分布多种多样,不可能对所有分布都详细地讨论其分位数,但是对一些常用分布,其各分位数的数值已经被制成表,这包括标准正态分布,与正态分布的三大衍生分布——\(\chi^2\)分布、\(t\)分布、\(F\)分布。

今后,我们将使用\(u_\alpha\)、\(\chi^2_\alpha(n)\)、\(t_\alpha(n)\)、\(F_{\alpha}(m,n)\),分别代表标准正态分布、自由度为\(n\)的\(\chi^2\)分布、自由度为\(n\)的\(t\)分布、自由度为\(m,n\)的\(F\)分布的上\(\alpha\)分位数,给定分布类型、分位、自由度后,这些值都可以通过查阅分位数表得到。

Part 3:单正态总体参数区间估计

正态分布参数的区间估计,主要是对\(\mu\)和\(\sigma^2\)给出区间估计。其中,对\(\mu\)的估计又要分成\(\sigma^2\)已知和未知两种情况。不过,大家已经知道,与参数\(\mu\)关联最紧密的点估计是\(\bar X\),与参数\(\sigma^2\)关联最紧密的点估计是\(S^2\),因此枢轴量法也一定围绕着它们作文章。

事实上,只要是均值,基本都可以转化为一个正态分布;只要是方差,基本上都可以转化为一个卡方分布。然后,根据\(t\)分布和\(F\)分布的构造方式,就能构造出服从这四种分布的枢轴量来。

1、\(\sigma^2\)已知时\(\mu\)的区间估计

当\(\sigma^2\)已知时,

枢轴量显然是\(\bar X-\mu\sim N(0,\sigma^2/n)\),已经由此确定了一个已知分布,但是为了写出区间估计的具体表达,我们还应当将这个已知的正态分布,转化为标准正态分布。为此,我们选择枢轴量为

找一个以\(1-\alpha\)概率涵盖标准正态分布观测的区间,自然会找到

即

进行恒等变换,就得到了\(\mu\)的\(1-\alpha\)置信区间为

2、\(\sigma^2\)未知时\(\mu\)的区间估计

当\(\sigma^2\)未知时,我们不能顺利地将\(\bar X\)标准化,但应该容易想到,用\(S^2\)替代\(\sigma^2\)能起到类似的效果,也就是构造这样的变量:\(\sqrt{n}(\bar X-\mu)/S\)。

神奇的是,\(\frac{\sqrt{n}(\bar X-\mu)}{S}\)可以被改写成\(\chi^2\)分布的形式:

因此,自然可以找到一个区间\(\frac{\sqrt{n}(\bar X-\mu)}{S}\in[-t_{\alpha/2}(n-1),t_{\alpha/2}(n-1)]\),因此得到\(\mu\)的\(1-\alpha\)置信区间为

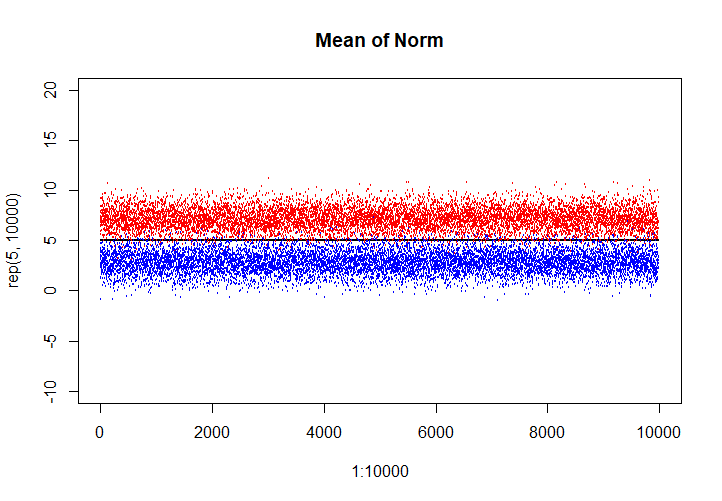

用R语言进行模拟,现在我们每次生成10个服从\(N(5,9)\)的简单随机样本,这一组样本可以生成一个对应的\(95\%\)置信区间(假设\(\sigma^2=9\)是未知的)。进行10000次试验,生成10000个这样的区间,观察这个区间会涵盖待估参数\(\mu=5\)多少次。

rm(list = ls()) # 清空工作区

dev.off() # 清空图形区

n <- 10

t <- qt(0.975, df=n-1) # t的上0.025分位数

upper.bound <- c()

lower.bound <- c()

for (j in 1:10000){

xlst <- rnorm(10, 5, 3)

M <- mean(xlst)

S <- sqrt(var(xlst))

upper.bound[j] <- M+S*t/sqrt(n-1)

lower.bound[j] <- M-S*t/sqrt(n-1)

}

plot(1:10000, rep(5, 10000), main = "Mean of Norm", ylim = c(-10, 20), cex=0.1)

points(1:10000, upper.bound, col='red', cex=0.1)

points(1:10000, lower.bound, col='blue', cex=0.1)

sum(upper.bound < 5 | lower.bound > 5) # 输出区间不涵盖待估参数的次数

输出结果为,10000次中,有384次没有涵盖待估参数,图示如下:

3、\(\mu\)未知时\(\sigma^2\)的区间估计

我们在给出\(S^2\)的分布信息时,实际上已经构建出了枢轴量:

所以我们可以给出相应的\(1-\alpha\)概率区间,不过要注意的是\(\chi^2\)分布不像正态分布、\(t\)分布一样,是对称分布,所以概率区间为\(\frac{(n-1)S^2}{\sigma^2}\in[\chi^2_{1-\alpha/2}(n-1),\chi^2_{\alpha/2}(n-1)]\),得到\(\sigma^2\)的置信区间为

使得概率为\(1-\alpha\)的区间理论上有无穷多个,它们有相同的置信度,本该选择其中精度最高(即长度最短)的,但是这样会很麻烦,为方便起见,选取\(\alpha/2\)分位数和\(1-\alpha/2\)分位数构造置信区间,这样的置信区间称为等尾置信区间。

4、\(\mu\)已知时\(\sigma^2\)的区间估计

看起来,\(S^2\)这个枢轴量不考虑\(\mu\)是否已知,但是枢轴量法是依赖于点估计的,自然我们首先会考虑的是充分统计量,而\(S^2\)在\(\mu\)已知时,不是\(\sigma^2\)的充分统计量。为此,我们要基于\(\sigma^2\)的充分统计量构建枢轴量。令

它是\(\sigma^2\)的充分统计量,且我们可以将其转化为\(\chi^2\)分布:

这是由于各个\(X_j\)相互独立服从\(N(\mu,\sigma^2)\),于是可以构造出概率区间\(\frac{Q}{\sigma^2}\in[\chi^2_{1-\alpha/2}(n),\chi^2_{\alpha/2}(n)]\),因此\(\sigma^2\)的置信区间是

Part 4:双正态总体参数区间估计

双总体\(X\sim N(\mu_1,\sigma_1^2)\)、\(Y\sim N(\mu_2,\sigma_2^2)\)的参数估计,主要指的是均值差和方差比,但是要分情况讨论,这是因为如果不加任何限制,它们的置信区间理论还不是很完善。

以下记\(X_1,\cdots,X_m\)是从\(X\)中抽取的样本,相应的样本均值和样本方差是\(\bar X\)和\(S_x^2\);\(Y_1,\cdots,Y_n\)是从\(Y\)中抽取的样本,相应的样本均值和样本方差是\(\bar Y\)和\(S_y^2\)。

1、均值差\(\mu_2-\mu_1\)的区间估计

第一种情况是\(\sigma_1^2,\sigma_2^2\)未知但\(m=n\)时,即样本容量相等时。一种简单的做法是构造\(Z_j=Y_j-X_j\),即让成对数据相减,这样\(Z_1,\cdots,Z_n\)便独立同分布于\(N(\mu_2-\mu_1,\sigma_1^2+\sigma_2^2)\),相当于从单总体中抽样,并对总体均值作估计。显然,枢轴量应该是

所以置信区间是

不过要注意的是,构造成对数据时,实际上丢失了部分信息,这是因为\(Z_1,\cdots,Z_n\)并非\(\mu_2-\mu_1\)的充分统计量。

总而言之,当\(m=n\)时,我们将其转化为成对数据,本质上还是单总体参数估计。

第二种情况是\(\sigma_1^2,\sigma_2^2\)已知时,此时用\(\bar Y-\bar X\)来最大程度地估计\(\mu_2-\mu_1\),则有

于是枢轴量是

\(\mu_2-\mu_1\)的置信区间为

第三种情况稍微复杂一些,也是最常处理的一种情况,即\(\sigma_1^2=\sigma_2^2=\sigma^2\)但未知时。此时仍有

为了解决\(\sigma^2\)未知的问题,也要用适当的样本方差来替代,但此时如此构造:

可以发现

于是用\(Q/(n+m-2)\)代替\(\sigma^2\)最合适不过了,因此

即\(\mu_2-\mu_1\)的置信区间为

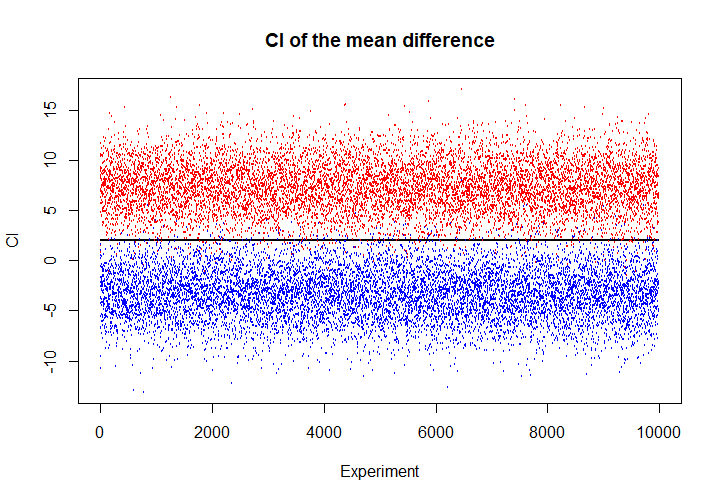

现进行模拟,每次实验中,从\(N(3,9)\)中抽取5个样本,从\(N(5,25)\)中抽取8个样本,对均值差进行估计。进行10000次重复试验。

rm(list = ls())

dev.off()

m <- 5

n <- 8

t <- qt(0.975, m+n-2)

upper.bound <- c()

lower.bound <- c()

for (j in 1:10000){

xlst <- rnorm(m, 3, 3)

ylst <- rnorm(n, 5, 5)

My <- mean(ylst)

Mx <- mean(xlst)

Q <- (m-1)*var(xlst) + (n-1)*var(ylst)

upper.bound[j] <- My-Mx+t*sqrt( (Q*(m+n)) / ((m+n-2)*m*n) )

lower.bound[j] <- My-Mx-t*sqrt( (Q*(m+n)) / ((m+n-2)*m*n) )

}

plot(1:10000, rep(2,10000), xlab = "Experiment", ylab = "CI", main = "CI of the mean difference", cex=0.1, ylim = c(-13, 17))

points(1:10000, upper.bound, col = "red", cex = 0.1)

points(1:10000, lower.bound, col = "blue", cex = 0.1)

sum(upper.bound < 2 | lower.bound > 2) # 输出结果为302

当我们将样本容量提升至\(m=200\),\(n=100\)时,出现了929个不包含真值的区间。看起来区间估计是否包含真值,与\(m,n\)的相对大小有很大的关系。

当\(\sigma_1^2\ne \sigma_2^2\)且未知时,均值差的参数估计称为Behrens-Fisher问题,比较复杂,这里不加讨论。

2、方差比\(\sigma_2^2/\sigma_1^2\)的区间估计

事实上方差比比较好讨论,因为方差的估计量一定是自己总体中所抽取的样本方差,故服从某个\(\chi^2\)分布,作比后应当能得到\(F\)分布,这里简要地讨论两种情况。

首先是\(\mu_1,\mu_2\)都未知的情况,此时自然\(S_x^2,S_y^2\)会被用作估计量,由于

所以

故应有\(\frac{S_x^2\cdot\sigma_2^2}{S_y^2\cdot\sigma_1^2}\in[F_{1-\alpha/2}(m-1,n-1),F_{\alpha/2}(m-1,n-1)]\),所以置信区间为

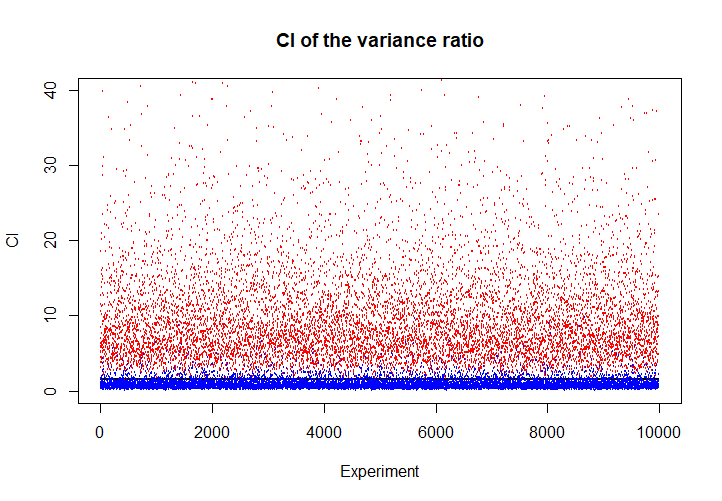

进行模拟,每次实验中,从\(N(3,9)\)中抽取9个样本,从\(N(5,25)\)中抽取25个样本,对方差比进行估计。进行10000次重复试验。

rm(list = ls())

dev.off()

m <- 9

n <- 25

f1 <- qf(0.025, m-1, n-1)

f2 <- qf(0.975, m-1, n-1)

upper.bound <- c()

lower.bound <- c()

for (j in 1:10000){

xlst <- rnorm(m, 3, 3)

ylst <- rnorm(n, 5, 5)

Sx2 <- var(xlst)

Sy2 <- var(ylst)

lower.bound[j] <- Sy2/Sx2 * f1

upper.bound[j] <- Sy2/Sx2 * f2

}

plot(1:10000, rep(25/16,10000), xlab = "Experiment", ylab = "CI", main = "CI of the variance ratio", cex=0.1, ylim = c(0, 40))

points(1:10000, upper.bound, col = "red", cex = 0.1)

points(1:10000, lower.bound, col = "blue", cex = 0.1)

sum(upper.bound < 25/16 | lower.bound > 25/16)

然后是\(\mu_1,\mu_2\)均已知的情况,这时方差的估计量会是

显然有

于是枢轴量为

即\(\sigma_2^2/\sigma_1^2\)的区间估计为

事实上,方差的估计,就是在\(\mu\)已知时使用对均值的离差平方和,在\(\mu\)未知时使用对样本均值的离差平方和,注意分母与\(\chi^2\)分布的自由度即可。由此,读者应该也能推断出\(\mu_1\)已知\(\mu_2\)未知,或者\(\mu_1\)未知\(\mu_2\)已知时方差比的区间估计了。

本文给出了区间估计的求法——枢轴量法的实际应用案例,并对正态总体的参数作区间估计。下篇文章将着眼于非正态总体的区间估计,由于非正态总体不像正态总体一样,拥有性质良好、分布透明的点估计可以使用,所以我们可能需要寻找一种更通用的方法来求区间估计。

浙公网安备 33010602011771号

浙公网安备 33010602011771号