计量经济学复习笔记(二):一元线性回归(下)

回顾上文,我们通过OLS推导出了一元线性回归的两个参数估计,得到了以下重要结论:

注意总体回归模型是\(Y=\beta_0+\beta_1X+\mu\),同时我们还假定了\(\mu\sim N(0,\sigma^2)\),这使得整个模型都具有正态性。这种正态性意味着许多,我们能用数理统计的知识得到点估计的优良性质,完成区间估计、假设检验等,本文就来详细讨论上述内容。

1、BLUE

我们选择OLS估计量作为一元线性回归的参数估计量,最主要的原因就是它是最小方差线性无偏估计(Best Linear Unbiased Estimator),这意味着它们是:

- 线性的。

- 无偏的。

- 最小方差的。

不过,光给你这三个词,你可能会对定义有所困扰——比如,关于什么线性?又关于什么是无偏的?我们接下来就对OLS估计量的BLUE性详细讨论,包括简单证明。原本我认为,证明在后面再给出会更合适,引入也更顺畅,但是我们接下来要讨论的许多,都有赖于OLS估计量的BLUE性,因此我还是决定将这部分内容放在这里。

首先是线性性,它指的是关于观测值\(Y_i\)线性,这有什么意义呢?注意到,在之前的讨论中,我们总讨论在给定\(X\)的取值状况下的其他信息,如\(\mu\)的条件期望、方差协方差等,因此我们往往会在这部分的讨论中将\(X\)视为常数(而不是随机变量)看待,这会带来一些好处。而因为\(\mu\sim N(0,\sigma^2)\)且\(\mu_i\)是从\(\mu\)中抽取的简单随机样本,且\(\mu_i\)与\(X_i\)无关,所以由正态分布的性质,有

实际上,由于参数真值\(\beta_1,\beta_1\)是常数,所以每一个\(Y_i\)在给定了\(X_i\)的水平下,都独立地由\(\mu_i\)完全决定,而\(\mu_i\)序列不相关(在正态分布的情况下独立),所以\(Y_i\)之间也相互独立。这样,如果有一个统计量是\(Y_i\)的线性组合,那么由正态分布的可加性,这个统计量就自然服从正态分布,从而我们可以很方便地对其进行参数估计、假设检验等。

所以现在我们来验证\(\hat\beta_0,\hat\beta_1\)是\(Y_i\)的线性组合,先从比较容易处理的\(\hat\beta_1\)开始,我们已经算出了

为了在这个式子中出现\(Y_i\),只要把\(y_i\)打开就行了,也就是

注意到\(\sum x_i=\sum(X_i-\bar X)=0\),所以有

这就将\(\hat\beta_1\)表示成了\(Y_i\)的线性组合。同理对于\(\hat\beta_0\),由于

所以\(\hat\beta_0\)也是\(Y_i\)的线性组合。进一步地由于\(Y_i\)独立地服从正态分布,所以\(\hat\beta_1,\hat\beta_0\)也服从正态分布。

无偏性指的是\(\hat\beta_0,\hat\beta_1\)是\(\beta_0,\beta_1\)的无偏估计——理解概念,\(\beta_0\)与\(\beta_1\)是总体回归函数中的参数,在给定问题的情形下是一个待估参数,因此也是常数。我们已经验证了\(\hat\beta_0,\hat\beta_1\)都是独立正态分布\(Y_i\)的线性组合,因此它们的均值就很好求得,基于\(Y_i|X_i\sim N(\beta_0+\beta_1X_i,\sigma^2)\)的事实,有

由于\(\sum x_iX_i=\sum x_i(x_i+\bar X)=\sum x_i^2+\bar X\sum x_i=\sum x_i^2\)且\(\sum x_i=0\),所以

这里,我们得到了参数估计量\(\hat\beta_1,\hat\beta_0\)的均值,说明了它们是无偏估计。

最后最小方差性,指的是在所有线性无偏估计中,参数估计量\(\hat\beta_1,\hat\beta_0\)是方差最小的(注意线性无偏估计的限定条件)。为证明\(\hat\beta_1\)是最小方差的,我们可以另外构造一个线性无偏估计量,记作

无偏性要求使得

由\(\beta_0,\beta_1\)的未知性,我们必须保证\(\sum d_i=\sum d_iX_i=0\),也就是\(\sum d_i(X_i-\bar X)=\sum d_ix_i=0\)。所以

同理,为证明\(\hat\beta_0\)是最小方差的,同样构造一个\(\hat\beta_0^*=\sum(w_i+d_i)Y_i\),无偏性要求也会使得\(\sum w_id_i=0\),仿照\(\hat\beta_1\)的步骤就证明了\(\mathbb D(\hat\beta_0^*)\ge \mathbb D(\hat\beta)\)。

由线性性,我们还可以计算出参数估计量的方差,因为我们要用\(\hat\beta_1\)和\(\hat\beta_0\)估计真值\(\beta_1,\beta_0\),既然它们是无偏的,它们的方差越小,估计结果就越接近我们想要的真值,因此计算它们的方差具有重要意义。

它们的方差都随着分母——自变量的离差平方和的增大而增大,这表明我们的样本容量越大,估计值就会有越高的精度。

2、参数分布与区间估计

结合正态性假定,我们已经确定了参数估计量的均值、方差,就得到了其分布:

得到了参数分布以后,我们是不是就可以对参数值给出区间估计了呢?事实上,我们还缺一个关键的参数——随机误差方差\(\sigma^2\),由于它是未知的,我们还是没法得知方差的具体值,也就不能得到参数的真实分布。因此,我们需要找到一个\(\sigma^2\)的无偏估计。

一个很自然的想法是,用残差项\(e\)作为\(\mu\)的估计,进而估计出\(\mu\)的唯一参数\(\sigma^2\),因此先探究\(e\)的分布。由于

所以看起来\(e_i\)也是一系列正态分布的线性组合,但我们是否能得到\(e\)服从(条件)正态分布的结论?可以,但并不是直接\(\beta_0,\beta_1\)的直接加和,因为\(\beta_0\)和\(\beta_1\)的独立性还没有被验证,不要忘了,只有独立正态分布的线性组合才服从正态分布。我们依然可以把\(e_i\)看成独立正态分布的线性组合,因为\(\hat\beta_0,\hat\beta_1\)都是\(Y_i\)的线性组合,进一步是各个\(\mu_i\)的线性组合。

事实上,我们还缺少一些关键性的条件:\(\hat\beta_0\)与\(\hat\beta_1\)的协方差,还有\(\hat\beta_0,\hat\beta_1\)与\(\mu_i\)的协方差。我们可以稍作计算,得到

有了这些,我们已经可以计算\(e_i\)的分布,进而用单个\(e_i\)得到关于\(\sigma^2\)的估计,容易看出,由于均值项都被抵消,最后得到的\(e_i\)一定是零均值正态的。但只用一个残差是无法估计\(\sigma^2\)的,数理统计的知识告诉我们,为了充分利用样本信息,我们应该使用充分统计量作为估计量。容易知道,\(\boldsymbol e=(e_1,\cdots,e_n)\)服从多维正态分布,但各分量之间相互独立,因此可以用联合密度导出充分统计量。忽略推导细节,这里的充分统计量是\(\sum e_i^2\),因此我们应该计算\(\sum e_i^2\)的分布,从而给出\(\sigma^2\)的估计量,事实上,可以证明

证明过程与证明正态分布的样本方差服从卡方分布类似,对于计量经济学略显繁琐,如果需要,我将在后面补充这个命题的证明。现在我们知道了\(\sum e_i^2\)的分布,自然可以计算均值为\(\sigma^2(n-2)\),所以我们往往会用如下估计量作为\(\sigma^2\)的无偏估计:

此时再来考虑\(\hat\beta_0,\hat\beta_1\)的参数估计问题就简单很多了,因为我们使用卡方统计量来替代方差真值,所以相应的区间估计应当基于\(t\)分布构造枢轴量。对于\(\hat\beta_1\),有

对于\(\hat\beta_0\),类似的证明过程可以得出

实际上,求\(\hat\beta_0,\hat\beta_1\)的参数估计与方差未知情形的正态分布均值估计有异曲同工之妙,只不过样本方差的获得方式不太一样。对于回归参数,我们只要推导出\(\hat\beta_0,\hat\beta_1\)的方差,再用残差平方和除以自由度\(n-2\)代替方差里的\(\sigma^2\),就能得到枢轴量,剩下的过程与数理统计的情形一致。

3、参数的假设检验

在数理统计中,我们已经知道,对参数分布族的假设检验与求参数分布族的区间估计,在一定程度上是等价的。具体说来,如果我们已经求得参数\(\lambda\)的一个置信水平为\(1-\alpha\)的区间估计\([L,S]\),那么对如下假设进行显著性水平为\(\alpha\)的双边检验:

只需要判断是否\(\lambda_0\in[L,S]\)即可,如果\(\lambda_0\in[L,S]\),则接受\(H_0\),否则就拒绝\(H_0\)。如果是单边假设检验,则相应的置信区间就变成同等置信水平的置信限。因此,在我们讨论完\(\hat\beta_0,\hat\beta_1\)的分布之后,实际上假设检验问题也讨论完了。

在计量经济学中,我们对单个参数的假设检验,最主要是用于判断变量是否显著的,也就是用\(X\)来预测\(Y\)是否有意义。具体说来,对于回归函数\(Y=\beta_0+\beta_1X+\mu\),如果\(\beta_1=0\),则我们不需要用\(X\)来预测\(Y\),因为不论\(X\)是什么取值,都对\(Y\)没什么影响。也就是检验如下的假设:

另一种假设检验,是检验是否\(X,Y\)之间存在完全的比例关系,也就是有没有\(Y=\beta_1X+\mu\),检验的假设是

如果只是单纯想要知道是否应该接受\(H_0\),则假设检验与区间估计无异,但为了衡量接受原假设的信心有多大,或者拒绝原假设的信心有多大,我们都会计算检验的p-value。检验的p-value用通俗的语言解释,就是如果你这个原假设是成立的,那么出现比你的观测值更离谱的观测值的概率是多少,我们用p-value来表示这个概率,如果这个概率很小,就说明你这个观测值已经很难再离谱了,因此我们没有什么接受原假设的理由;如果这个概率很大,就说明你的观测值不离谱,完全可以接受原假设。

具体应用到回归系数的假设检验中,由于我们构造的枢轴量满足\(t\)分布,假设枢轴量的观测值是\(t_0\),则由于\(t\)分布的对称性,用\(t_{\alpha}\)表示\(t\)分布的下\(\alpha\)分位数(\(\mathbb P(t<t_\alpha)=\alpha\)),则检验的p-value是

如果\(p_v\)很小,我们就应该拒绝\(\beta_i=0\)的原假设,认为回归系数很显著。

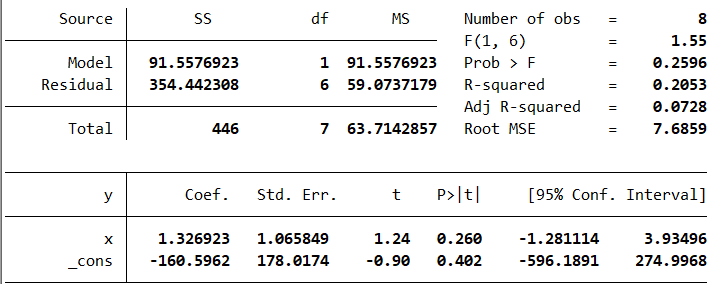

现在我们继续分析上文的案例。

通过计算,我们得到的回归方程为

计算残差,得到的残差分别是4.3077、-1.0192、1.6538、-6、-2.3269、-9.6538、14.0192、-0.9808,所以残差平方和为354.4404,方差的估计值是

现在,我们可以了解回归结果中的部分剩余数值。

这里:

- Residual SS就是残差平方和(Residual Sum Square),得到的结果与我们计算相差不多,这是因为我们在计算过程中忽略了部分误差。

- Residual MS则是残差均方误差,计算所得的就是随机误差方差的估计值。

- x和_cons后面的t指的是根据假设\(\beta_1=0\)和\(\beta_0=0\)构造枢轴量的观测值,后面的P>|t|就是检验的p-value,从这里可以看出p-value都大于0.05,所以在显著性水平为0.05的情况下不能拒绝等于0的原假设,认为斜率和截距都不存在。

- [95% Conf. Interval]指的是置信水平为95%的置信区间,因为这两个参数的置信区间都包含0,所以它们得出了与假设检验一致的结论。

本文我们对回归系数OLS估计量的分布作了进一步的讨论,得到了基础假设下回归系数OLS估计量的分布。同时,通过残差平方和引出了随机误差项方差的估计,进而完成了对参数的区间估计与假设检验。现在留给我们的问题,就剩下回归的效果了,我们应当如何判断回归的效果如何,又应该如何使用我们建立的回归模型?

这些问题,留待下文讨论。