基于蒙特卡洛方法求解数值积分的一个小例子

对随机变量X的概率密度函数f(x)做积分运算,我们就可以通过

\[E(g(X))=\int_{-\infty}^{+\infty}{g(x)f(x)}dx

\]

这样的积分形式来表示指定函数g在参数X时函数值的期望值。

基于蒙特卡洛方法的数值积分正好是这种方法的逆推。如果我们需要计算某个定积分的值,只要将其变换为某一随机变量的期望的形式,再借用蒙特卡洛方法即可。

例如,如果需要计算

\[c=\int_a^b{h(x)}dx

\]

我们应令X遵从[a,b]上的均匀分布,且g(x)=(b-a)h(x),对g(x)施加蒙特卡洛方法,就可以得到E(g(X))=c。之后,只要将生成的伪随机数序列x1,x2....xn来模拟[a,b]上的均匀分布,就可以通过计算(b-a)(h(x1)+....h(xn))/n来得到c的估计值。

下面通过例子来用蒙特卡洛方法来计算

\[\int_0^2{x^2}dx

\]

故

\[g(x)=2x^2

\]

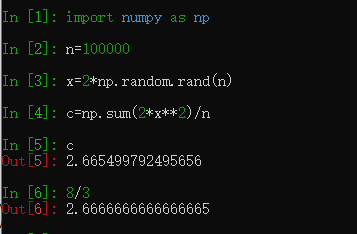

已知c的理论解是8/3

python代码:

import numpy as np

n=100000 #随机数的数量

x=2*np.random.rand(n) #在[0,2]上的n个随机数

c=np.sum(2*x**2)/n

可见,用蒙特卡洛法求得的积分值与理论解非常接近。

#####

愿你一寸一寸地攻城略地,一点一点地焕然一新

#####

浙公网安备 33010602011771号

浙公网安备 33010602011771号