宏观经济学(17-24)

动态(时间)不一致性

- 根据基于理性预期的菲利普斯曲线,为了在降低失业率的同时能保持较低的通胀水平,美联储希望降低通胀预期。为此,它便发出公告:低通胀是货币政策的首要目标。但是这个公告并不可信。一旦屁民们形成了自己的通胀预期并相应地设定了工资和价格,美联储就有激励违背自己的公告,实施扩张性货币政策以降低失业。因此,知道这一点的人们在一开始便不相信公告。

- 为了鼓励投资,政府宣布不征税。但在工厂建成后,政府又很想放弃承诺,以便从这些工厂身上征到更多的税。

- 为了鼓励研究,政府宣布给予开发新药品的公司以暂时的垄断权。但在新药研制成功之后,政府又很像取消专利或管制价格,以便屁民们能买得起药。

- 为了鼓励良好的行为,父母宣布只要孩子违反了规则就要惩罚孩子。但在孩子做错事后,父母又很想原谅孩子的过失,因为惩罚对于父母和孩子来说都是不愉快的。

- 为了鼓励你们学习,你们的教授宣布,这门课程结束时要考试。但在你们学过和学会了全部内容后,教授又很想取消考试,这样就不必阅卷了。

其中

为预期通胀率。假设美联储可以完全控制通胀。

失业与通胀的成本

固定规则下,预期的通胀率等于实际的通胀率 ,失业率将等于自然失业率

。因为无论规则确定的通胀水平是多少,失业都等于自然失业率,所以通胀一点好处都没有。因此,最优的固定规则要求美联储将通胀控制为零。

相机抉择的情况下,私人先形成预期通胀水平,美联储再根据既定的预期通胀选择实际通胀水平,预期和实际通胀水平通过菲利普斯曲线决定失业。当成本 最小时,

(

既定)。无论私人预期的通胀水平多高,美联储都选择这一“最优”的实际通胀水平,于是私人预期通胀率为实际通胀率

,失业率等于自然失业率

。

比较两种情况,失业率相同,但是相机抉择的通胀水平更高,因而成本也更高。旦屁民们形成了自己的通胀预期并相应地设定了工资和价格,美联储就有激励违背自己的公告,并且无论 是多少,美联储的“最优”政策都是将通胀设定为

。屁民们了解了美联储违背公告的激励,从而一开始就不相信公告。

当然,当 也就是美联储极其厌恶通货膨胀时,相机抉择和固定规则的结果是一样的,因为美联储并没有提高通胀的激励。

有效市场假说和股票市场的随机游走

如果股票价格反映了所有的相关信息,投资者无法通过某种既定的模式始终如一地获取超额利润,则股票市场是有效的。投资者要想获取超额利润只能寄希望于新出现的信息,而新信息显然是投资者所无法预知的,所以股票价格随着信息系的不断出现而随机游走。

通货膨胀税

原来政府和屁民手里都只有一张毛爷爷,整个国家总财富是 200 块钱。现在政府多印了两张毛爷爷,社会总财富没有发生改变,现在的一张毛爷爷只相当于 50 块钱。政府把多印的两张毛爷爷拿在手里,于是它就有了 150 块钱,而屁民只剩下 50 块钱。于是通过增加货币供给,政府把财富从屁民手中转移到了自己手中。这里,通货膨胀率 π = 1,屁民的货币 M = 100,通货膨胀税为 。此外,通货膨胀税还有另外两种渠道:一是通过使纳税人名义工资上升而进入更高的累进税等级从而多缴税;二是通货膨胀减轻了政府还钱的负担,使财富从债权人(屁民)转移到债务人(政府)。

现值、终值、债券价格

我以 100 块买到了一张利率 8% 的债券(也就是我借出了 100 块,现值,明年收回 108 块,终值)。但是,我上一秒刚买进,下一秒就因为缺钱而想卖出了。好死不死,市场利率眨眼间涨到了 10%。我再按 100 块卖的话已经没人要买了,因为他们拿 100 块到别的地方买,一年后就可以赚到 10 块钱。所以,我现在也就只好卖 80 块了。这样,对于别人来说,他拿 80 块钱从我这里买或到别的地方买,一年后都是赚 8 块钱,没有差别。所以,当市场利率从 8% 涨到 10% 时,债券价格就从 100 块跌到了 80 块。

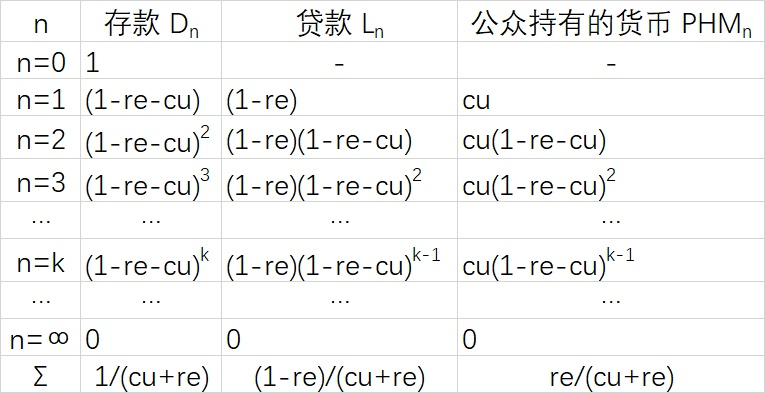

货币乘数和杠杆率

货币供给由通货(currency)和存款(deposit)组成:

高能货币(high-powered money 或 money base,基础货币)等于通货加储备金(reserve):

货币乘数

其中通货—存款比率 ,准备金率

。

杠杆率等于银行资产比资本(所有者权益)。资产包括准备金、贷款和证券,资产等于存款加债务再加资本。原杠杆率为 k,资产价值涨幅为 a,则资本涨幅为 ak。

杠杆率等于银行资产比资本(所有者权益)。资产包括准备金、贷款和证券,资产等于存款加债务再加资本。原杠杆率为 k,资产价值涨幅为 a,则资本涨幅为 ak。

货币政策的目标

目标:分为最终目标(如通胀率、失业率、实际产出、国际收支)和中间目标(如利率、货币增长率、信贷增长率)。工具:贴现率、公开市场操作、法定准备金。指标:如准备金、基础货币、中央银行利率、同业拆借市场利率、回购协议市场利率、票据市场贴现率等。

- 单一规则:将货币供应量作为唯一的政策工具,并制定货币供应量增长的数量法则,使货币增长率同预期的经济增长率保持一致。又称稳定货币增长率规则。

- 以名义 GDP 为最终目标,以货币供应量为中间目标。

- 以通胀率为最终目标,以货币供应量为中间目标。

- 以通胀率和失业率为最终目标,以利率为中间目标(泰勒规则)。

时滞

内部时滞:认识、决策、行动。外部时滞

财政政策内部时滞长,外部时滞短;货币政策相反

鲍莫尔—托宾模型

消费者承担的总成本为放弃的利息与去银行的成本之和,

因此去银行的次数 时,总成本最小

于是平均货币持有量为

卢卡斯批判

卢卡斯批判是卢卡斯提出的一种认为传统政策分析没有充分考虑到政策变动对人们预期影响的观点。卢卡斯指出,由于人们在将来的事态做出预期时,不但要考虑过去,还要估计现在的事件对将来的影响,并且根据他们所得到的结果而改变他们的行为。这就是说,他们要估计当前的经济政策对将来事态的影响,并且按照估计的影响来采取政策,即改变他们的行为,以便取得最大的利益。行为的改变会使经济模型的参数发生变化,而参数的变化又是难以衡量的,因此经济学者用经济模型很难评价经济政策的效果。

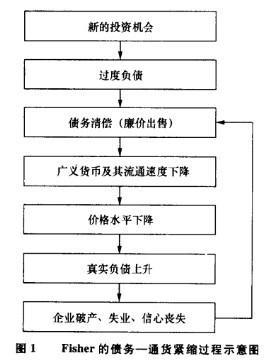

债务—通缩

债务清偿引致资产廉价出售,并且引致存款货币的收缩(因为偿付银行贷款),以及货币流通速度的下降。存款货币的收缩和货币流通速度的下降,在资产廉价出售的情形下,引起价格水平的下降。

真实经济周期理论

真实经济周期理论出现在上世纪八十年代,属于自由放任的新古典宏观经济学派,多年来在经济学中一直风头正健。 真实经济周期理论认为,市场机制本身是完善的,在长期或短期中都可以自发地使经济实现充分就业的均衡;经济周期源于经营体系之外的一些真实因素,如技术进步的冲击,而不是市场机制的不完善;真实经济周期理论否定了把经济分为长期与短期的说法,经济周期本身就是经济趋势或者潜在的或充分就业的国内生产总值的变动,并不存在与长期趋势不同的短期经济背离。

浙公网安备 33010602011771号

浙公网安备 33010602011771号